擊這里在線咨詢客服")

作 者丨楊志錦

編 輯丨林虹 張銘心

9月20日,人民銀行發(fā)布“走中國特色金融發(fā)展之路”系列第四篇《深入推進(jìn)利率市場化改革》一文(以下簡稱文章),由央行貨幣政策司撰寫。

文章稱,人民銀行重點(diǎn)推進(jìn)貸款市場報(bào)價(jià)利率(LPR)改革,建立存款利率市場化調(diào)整機(jī)制,以改革的辦法推動(dòng)實(shí)際貸款利率明顯下行。完善中央銀行政策利率,培育形成較為完整的市場化利率體系。同時(shí),堅(jiān)持以自然利率為錨實(shí)施跨周期利率調(diào)控,發(fā)揮市場在利率形成中的決定性作用,為經(jīng)濟(jì)高質(zhì)量發(fā)展?fàn)I造適宜的利率環(huán)境。

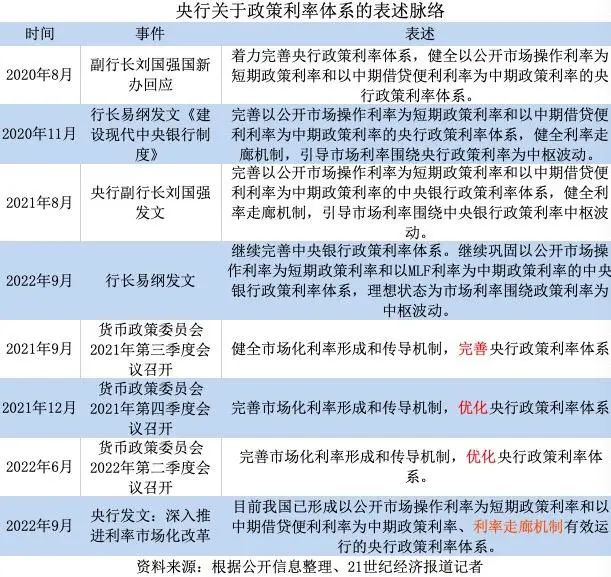

值得注意的是,央行首度將利率走廊機(jī)制納入政策利率體系,這意味著市場利率將更加穩(wěn)定,但并非不波動(dòng)。對于利率水平,央行稱目前我國定期存款利率約為1%至2%,貸款利率約為4%至5%,真實(shí)利率略低于潛在實(shí)際經(jīng)濟(jì)增速,處于較為合理水平,是留有空間的最優(yōu)策略。

“當(dāng)前實(shí)際利率水平不僅低于實(shí)際經(jīng)濟(jì)增速,也低于潛在增速水平,表明在跨周期利率調(diào)控周期中,當(dāng)前利率水平屬于逆周期調(diào)控發(fā)力穩(wěn)增長狀態(tài),貨幣政策處于寬松期。”財(cái)信研究院副院長伍超明表示。

利率走廊納入政策利率體系

央行此次文章稱,堅(jiān)持每日以7天期逆回購為主開展公開市場操作,每月月中開展MLF操作,提高貨幣政策操作的透明度、規(guī)則性和可預(yù)期性,向市場連續(xù)釋放短期和中期政策利率信號(hào)。健全利率走廊機(jī)制,實(shí)現(xiàn)常備借貸便利(SLF)全流程電子化,發(fā)揮SLF利率作為利率走廊上限和超額存款準(zhǔn)備金利率作為利率走廊下限的作用。

在當(dāng)前的貨幣政策操作中,1年期MLF利率和7天逆回購利率是最為重要的政策利率,降息主要指向這兩個(gè)政策利率的調(diào)降。今年1月和8月,1年期MLF利率和7天逆回購利率每次均下調(diào)10BP,引起市場廣泛關(guān)注。

央行文章還表示,目前我國已形成以公開市場操作利率為短期政策利率和以中期借貸便利利率為中期政策利率、利率走廊機(jī)制有效運(yùn)行的央行政策利率體系。值得注意的是,相比以往的表述,此次對政策利率體系新增了利率走廊機(jī)制的表述。

所謂利率走廊,是指央行利用對商業(yè)銀行等金融機(jī)構(gòu)提供的存貸款便利機(jī)制設(shè)定一個(gè)利率操作,從而穩(wěn)定市場利率和銀行間系統(tǒng)流動(dòng)性。在我國的實(shí)踐中,利率走廊的上限是常備借貸便利(SLF)利率,下限是超額存款準(zhǔn)備金利率,二者之差也被稱為利率走廊的寬度。

央行此次將利率走廊機(jī)制納入政策利率體系,主要在于SLF改革取得重大進(jìn)展。早在2013年初,央行便創(chuàng)設(shè)了SLF,為利率走廊的構(gòu)建做了準(zhǔn)備。2014年以來,央行進(jìn)行SLF操作的頻率明顯提高,操作對象也擴(kuò)大到中小金融機(jī)構(gòu)。2021年9月,央行推動(dòng)常備借貸便利操作方式改革,有序?qū)崿F(xiàn)全流程電子化。

央行今年5月發(fā)布的《2022年第一季度貨幣政策執(zhí)行報(bào)告》稱,將有序?qū)崿F(xiàn)SLF操作全流程電子化,提高操作效率。對地方法人金融機(jī)構(gòu)按需足額提供短期流動(dòng)性支持,穩(wěn)定市場預(yù)期,增強(qiáng)銀行體系流動(dòng)性的穩(wěn)定性,防范流動(dòng)性風(fēng)險(xiǎn)。

央行數(shù)據(jù)顯示,今年6月末,隔夜、7天、1個(gè)月常備借貸便利SLF利率分別為2.95%、3.10%、3.45%,超額存款準(zhǔn)備金利率為0.35%。理想狀態(tài)下,市場利率應(yīng)在0.35%-3.45%之間波動(dòng),即通過構(gòu)建利率走廊,央行可以把同業(yè)拆借利率等短期市場利率限定于走廊范圍內(nèi)。

其邏輯在于,當(dāng)同業(yè)市場流動(dòng)性充裕、資金利率低于利率走廊下限時(shí),商業(yè)銀行選擇將盈余資金存入央行,使得資金利率逐步回升至利率走廊下限之上;反之,當(dāng)資金利率高于利率走廊上限時(shí),商業(yè)銀行選擇從央行借入資金,使得資金利率逐步下降。

“2014年后,央行著手構(gòu)建利率走廊管理,代表政策框架由數(shù)量型轉(zhuǎn)為價(jià)格型。但是,我國利率走廊寬度較大,實(shí)際當(dāng)中并不是資金面的主要約束。央行對資金面的實(shí)際調(diào)控框架是‘市場利率圍繞政策利率波動(dòng)’,公開市場操作與MLF利率才是市場利率的‘錨’。”華泰證券(12.470, 0.14, 1.14%)首席固收分析師張繼強(qiáng)表示。

張繼強(qiáng)認(rèn)為,利率走廊管理不等于資金面不波動(dòng),適度的波動(dòng)反而有助于金融穩(wěn)定。2015年-2016年時(shí)間內(nèi)資金面極為平穩(wěn),曾助推金融杠桿的膨脹。

以自然利率為錨實(shí)施跨周期利率調(diào)控

央行此次文章還談及自然利率。文章稱,堅(jiān)持以自然利率為錨實(shí)施跨周期利率調(diào)控。自然利率其實(shí)是一個(gè)相對較為學(xué)術(shù)的概念,實(shí)際上是實(shí)現(xiàn)潛在產(chǎn)出(央行去年發(fā)表的測算文章表示,“十四五”期間我國潛在產(chǎn)出增速在5%-5.7%)時(shí)的利率水平。

央行文章稱,中長期看,宏觀意義上的真實(shí)利率水平應(yīng)與自然利率基本匹配。實(shí)踐中一般采用“黃金法則”來衡量合理的利率水平,即經(jīng)通脹調(diào)整后的真實(shí)利率r應(yīng)與實(shí)際經(jīng)濟(jì)增長率g大體相等。

文章還表示,若真實(shí)利率持續(xù)高于潛在增速,會(huì)導(dǎo)致社會(huì)融資成本高企,企業(yè)經(jīng)營困難,不利于經(jīng)濟(jì)發(fā)展。真實(shí)利率低于潛在經(jīng)濟(jì)增速,有利于債務(wù)可持續(xù),可以給政府一些額外的政策空間。但如果真實(shí)利率持續(xù)明顯低于潛在經(jīng)濟(jì)增速,會(huì)扭曲金融資源配置,帶來過度投資、產(chǎn)能過剩、通貨膨脹、資產(chǎn)價(jià)格泡沫、資金空轉(zhuǎn)等問題,難以長期持續(xù)。

“目前我國定期存款利率約為1%至2%,貸款利率約為4%至5%,真實(shí)利率略低于潛在實(shí)際經(jīng)濟(jì)增速,處于較為合理水平,是留有空間的最優(yōu)策略。”央行文章稱。

伍超明表示,從我國當(dāng)前實(shí)際情況看,目前金融機(jī)構(gòu)人民幣貸款加權(quán)平均利率在4%-5%,預(yù)計(jì)今年包括CPI和PPI在內(nèi)的綜合通脹水平在2%-3%,扣除通脹后的實(shí)際利率水平在1%-3%左右;預(yù)計(jì)今年的實(shí)際GDP增速、潛在經(jīng)濟(jì)增速分別在3%-4%、5%左右。

“因此,實(shí)際利率水平不僅低于實(shí)際經(jīng)濟(jì)增速,也低于潛在增速水平,表明在跨周期利率調(diào)控周期中,當(dāng)前利率水平屬于逆周期調(diào)控發(fā)力穩(wěn)增長狀態(tài),貨幣政策處于寬松期。”伍超明稱,“隨著疫情防控形勢的好轉(zhuǎn)、經(jīng)濟(jì)恢復(fù)的加速和GDP增速水平向潛在水平回歸,真實(shí)利率也將向潛在增速水平靠近,以實(shí)現(xiàn)跨周期利率調(diào)控。”

“央行真實(shí)利率的說法也引起債市的關(guān)注,現(xiàn)在真實(shí)利率(r)已低于潛在實(shí)際經(jīng)濟(jì)增長率。短期內(nèi)應(yīng)該不會(huì)明顯降低,再低就有副作用了。如果未來實(shí)際潛在增長率下行,那么也會(huì)下調(diào)真實(shí)利率。”滬上某國有大行債券交易員表示。