圖片來源@視覺中國

文 | 錦鯉財經

一個手機用四年,攝像頭破碎,屏幕按鍵失靈,后蓋分家……但是,這一屆年輕人還在等待,等待符合自己期望的手機發(fā)布。

網(wǎng)友對于不換手機的原因反饋,“窮”占據(jù)第一位,動輒五六千的手機,讓很多人望而卻步。很多米粉、果粉也放棄了年年換新,網(wǎng)友直言“別人不會因為你“又”換了一款新手機而艷羨你”。也就是說,手機不再是身份的象征,對年輕人來說也就失去了勤換的動力。

當然,手機失去吸引力和手機廠商創(chuàng)新能力不足也有一定的關系,手機的更新?lián)Q代可以說是謹小慎微,讓很多年輕人失去了更換手機的欲望。行業(yè)分析公司Counterpoint發(fā)布的數(shù)據(jù)顯示,目前手機用戶的平均換機周期已超31個月;市場研究機構Strategy Analytics則稱,中國用戶的平均換機周期為28個月。

這最終導致近十年的周銷售量迎來歷史最低點,據(jù)《晚點財經》報道,今年第15周全國智能手機銷量降到 415 萬臺,已經回到了10年前的銷量數(shù)據(jù)。

年輕人不熱衷換手機,這似乎也給手機行業(yè)傳遞的一種信號。

01 “品牌”向左,“品質”向右

在短短幾年的時間內,年輕人已經被網(wǎng)紅經濟,直播帶貨,短視頻,新消費這些新潮的概念洗腦,在崇尚“奢靡之風”的同時,也失去了對事物的最基本的判斷。疫情的到來,給了很多年輕人當頭棒喝,讓大眾幡然醒悟,消費理念逐漸變得理智和“有度”,但市場卻無法及時適應這種改變。

由此,矛盾點逐漸形成,消費降級明顯。

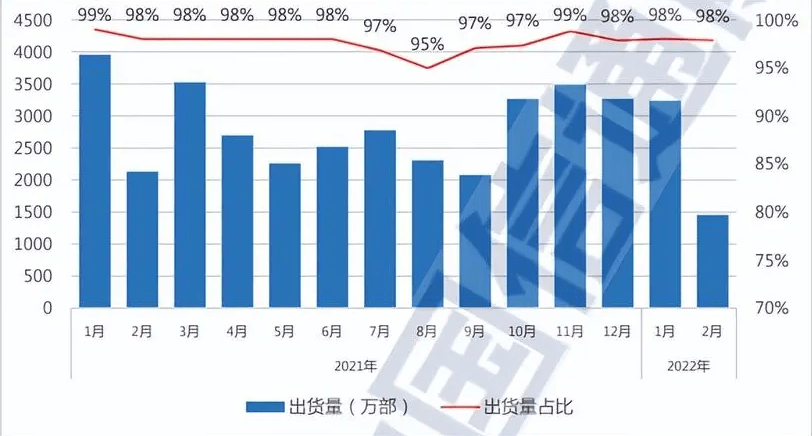

2022年第一季度的成績可以說相當慘淡,手機出貨量大幅度下滑,特別是國產手機下降的尤其明顯。中國信息通信研究院近日發(fā)布的《國內手機市場運行分析報告》顯示,2022年2月,國內市場手機出貨量1486.4萬部,同比下降31.7%;其中,國產品牌手機出貨量1278.3萬部,同比下降34.7%。

當然,年輕人并不是突然對手機失去興趣,只是近兩年的表現(xiàn)尤為明顯,且更換周期逐漸變長。調研機構科納仕報告顯示,自2017年中國手機出貨量首次出現(xiàn)下滑以來,已連續(xù)4年下跌;直到2021年,出貨量才微增1%。

對于手機行業(yè)來說,在價格上變化最為明顯的是做“性價比”的小米,2021年小米在高端化路線上布局頗多,多款高端旗艦機連續(xù)發(fā)布,比如小米首款折疊屏旗艦MIX FOLD,小米探索黑科技的MIX 4,數(shù)字系列迭代之作小米12系列等。小米在價格上趕超VO,但配置卻并不亮眼,米粉的期待值大幅度下降。

雖然小米花費了頗多心血布局高端,但銷冠并不在其列,中低端機型Redmi K40 突出重圍,以性價比高的優(yōu)勢取勝。其實VO也是如此,進軍高端路線其實并不順利,尤其是收入增長率一直無法提高,銷量依舊是以中低端手機為主。由此可以說明,各大廠商雖然“飄”了,但消費者并不買賬。

對標蘋果一直是小米的定位,以至于小米的數(shù)字系列價格一路走高,但銷量卻起起伏伏,其中以小米10為分界點擺脫了“平價”的標簽,與小米9相差數(shù)千元,銷量卻突破600萬臺,銷量大幅上升,或許這給了小米漲價的底氣,畢竟米粉的數(shù)量還是相當可觀。

從本質上來說,小米10之所以會被消費者買賬,還是因為其產品力有所增強,依舊符合小米追求性價比的調性。但小米的品牌影響力也不能持續(xù)為其產品品質造勢,在全球缺芯的前提下,手機的硬件配置無法得到提升,但價格卻不斷飆升,這很難讓用戶只為品牌效應買單。

當品牌影響力和其產品品質不相符時,往往會直觀地反應在用戶的選擇上。手機行業(yè)普遍存在產品只漲價不升質的現(xiàn)象,這也是年輕人不為新手機買單的原因之一。但與此同時,消費者還心存希冀,等待著消費主義泡沫破碎后,能夠迎來手機行業(yè)的春天。

但現(xiàn)實往往頗有戲劇性,高端品牌手機突然降價,國產品牌手機持續(xù)漲價,也就促成了iphone最新數(shù)字系列銷量猛增的現(xiàn)狀。而蘋果公司目前仍然是最賺錢的消費電子產品制造商,iPhone僅占全球15%左右的市場份額,卻拿走了行業(yè)近70%的利潤。

而對比國內,各大廠商卻不得不被迫削減產量,才能確保供需平衡,業(yè)內人士郭明錤發(fā)文表示,中國各大Android/ target=_blank class=infotextkey>安卓手機品牌在今年一季度已削減約1.7億部訂單,占2022年原出貨計劃的20%。這與之前分析師的預測大相徑庭,市場需求有上億部的浮動,這勢必會讓手機市場大幅縮水,尤其非頭部品牌來說更是雪上加霜。

在“量跌價升”的趨勢下,年輕人更換手機的頻率可能會觸底,但反彈的契機卻還未出現(xiàn)。

02 年輕市場“失靈”

新消費退潮是必然的趨勢,在如今的大環(huán)境下,年輕人的消費習慣向理智和“有度”。根據(jù)百度搜索數(shù)據(jù),儲蓄理財?shù)乃阉鳠岫壬蠞q46%。在調查中也顯示,近60%的年輕人表示消費時傾向于“只買生活必需品”,40%的年輕人選擇“少買點,買好點”。

而對于智能手機行業(yè)來說,發(fā)展已經相對成熟,對消費者的吸引力也日漸下降。業(yè)內人士分析,處理器的不斷進步讓手機性能越來越強,至少手機不會用一年就變得卡頓,用戶的使用周期取決于手機的壽命,而不是新功能對用戶的吸引力。

手機市場的受眾群體本就是年輕人,而當年輕人自顧不暇時,手機市場走下坡路就顯得有跡可循。不可置否,當下年輕人的消費水平普遍降低,還有車貸和房貸的雙重壓力,特別是80、90后的年輕人,負債率極高。

2019年的一項調查報告顯示,以80后、90后為主的中國年輕人中實質負債人數(shù)高達44.5% ,也就是說,接近一半的年輕人都有負債。根據(jù)統(tǒng)計,我國80后的人均欠款額超過22萬,而90后的人均欠款額超過12萬元。

與此同時,年輕人還面臨著失業(yè)難再就業(yè)的危機,從招聘信息來看,目前處于僧多粥少的狀態(tài)。智聯(lián)招聘曾貼出“破紀錄”海報,表示單日求職人數(shù)突破 500 萬,單日求職量突破 1600 萬。而且根據(jù)智聯(lián)招聘發(fā)布的市場行情周報顯示,今年的春招熱門行業(yè)TOP 10的競爭指數(shù)平均值為17.73,而去年同期僅為9.94。也就是說,在2022年的春招中,求職者的應聘難度加倍,競爭對手的數(shù)量是去年的兩倍。

這直接導致年輕人在消費時變得理智,更換手機也從追求新潮轉變?yōu)樽⒅匦詢r比,這讓走營銷路線的的VO處境極為尷尬。特別是VIVO,在市調機構Canalys發(fā)布的2022年Q1全球智能手機出貨量報告中,vivo以8%的市場份額排名第五,是波動最為明顯的一個品牌。其中二月份銷量下降最為明顯,CINNO Research的數(shù)據(jù)報告顯示,2月份vivo銷量同比下降38.6%,排名從第二,跌到了第四。

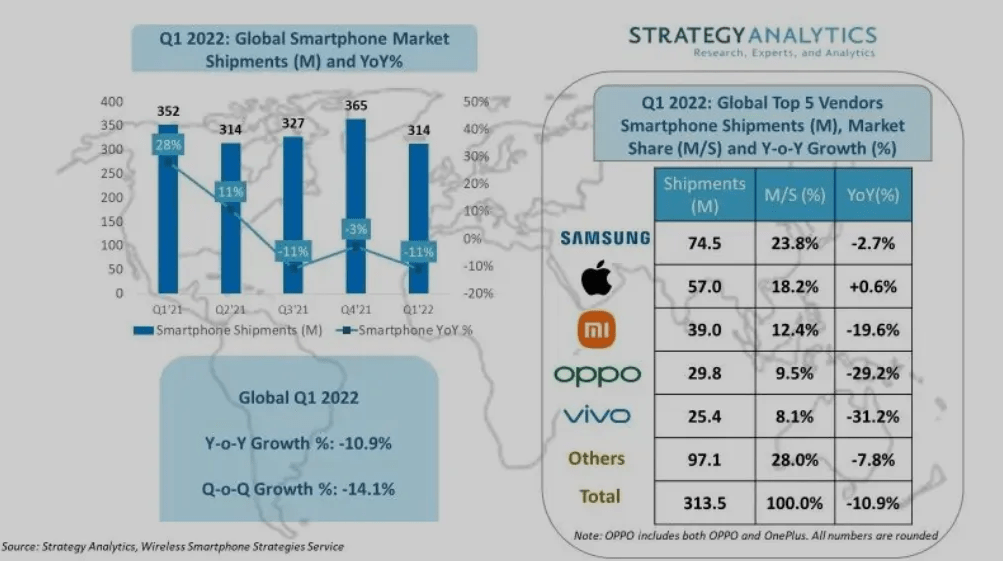

值得注意的是,在各大廠商的角逐賽中,三星和蘋果的地位依舊穩(wěn)固,分別占據(jù)24%和18%的市場份額。其中蘋果還獲得了自 2013 年以來最高的第一季度市場份額,iPhone 13 系列和 iPhone SE都受到消費者的歡迎。

但隨著新款手機的熱度逐漸下降,年輕人的消費習慣正趨于理性,根據(jù)4月份統(tǒng)計數(shù)據(jù)顯示,京東自營iPhone 13月銷量僅29.52萬部,而3月份數(shù)據(jù)是53.54萬部,下跌了將近50%,其中此前大受歡迎的iPhone 13 Pro Max下跌最為明顯,4月份銷量僅有5.22萬部。

總的來說,經濟形勢低迷的情況下,年輕人的消費傾向正在發(fā)生改變,對手機的選擇更加慎重,不再一味追求款式新穎。年輕人的頭腦逐漸清醒,在消費主義泡沫破碎的同時,手機再次回歸本身的價值,作為一個工具被大眾選擇。

03 不再為“創(chuàng)新”買單

手機市場更新?lián)Q代的速度驚人,發(fā)布會接連不斷,5月6日,iQOO Neo6 SE發(fā)布會;5月11日,索尼XperialV……5月,OPPOReno8系列、榮耀70系列、RedmiNote11T系列、vivo S15系列等蜂擁而至。每年手機廠商們都扎堆發(fā)行新機,即使是疫情,也沒有耽誤各大廠商的更新進度,但相比于智能手機發(fā)展初始的更新幅度,現(xiàn)在的新機陷入了瓶頸期。

以iPhone的數(shù)字系列為例,每年9月份,對新機的各種預判蜂擁而起,很顯然大眾的期待度極高。特別是對配置以及外觀的猜想,都說明大眾急需創(chuàng)新和改變,這樣才能調動起用戶的購買積極性。但事與愿違,“果粉”在一次次的失望中,接受不會有太大改動的現(xiàn)實。

想當年,iPhone 4問世,可以說造成了極大的轟動,在手機發(fā)展史上留下了濃墨重彩的一筆。隨后“釘子戶”iPhone 6的出現(xiàn),更是將手機的發(fā)展推向了高潮,彼時國內的生產廠商正在掙扎,一味地跟風模仿讓國產手機飽受詬病。然而自iPhone X問世以來,蘋果就開始了“擠牙膏式”更新,iPhone 12的屏幕甚至又回到了直邊,很明顯,蘋果和整個手機市場的發(fā)展步調一致,都進入了瓶頸期,想要所有突破,勢必需要創(chuàng)新。

隨著智能手機行業(yè)日趨成熟,品牌之間競爭力不斷增強,創(chuàng)新成為了制勝的法寶。

此時,折疊屏踏入高端市場,從開始的不被看好,到如今的未來趨勢,根據(jù)CINNO Research預測,2022年全球市場折疊屏智能手機銷量有望達1,569萬部,同比增長107%。2025年全球折疊屏智能手機銷量有望達5,740萬部,年均復合增長率CAGR達66%。已入局三年的三星已更新至第三代,至2021年底,已獨占全球83.47%的折疊屏手機市場。很顯然,三星搶占了這個市場的先機,隨著市場規(guī)模的持續(xù)擴大,折疊屏或許有機會成為主流。

除此之外,手機市場最近沒有新的動作,但價格卻不斷上漲,這讓消費者很難為商家所謂的“創(chuàng)新”買單,畢竟只有價格的增長,卻看不到本質上的創(chuàng)新。

手機創(chuàng)新儼然觸及了目前的天花板,屏幕和攝像頭成了各大廠商的研究重點,而芯片的研發(fā)卻頗受限制,在全球缺芯的大環(huán)境下,芯片不僅難求,還出現(xiàn)了頗多的問題。比如,高通發(fā)布的驍龍888和驍龍8G1在功耗方面表現(xiàn)都不理想,搭載這兩款芯片的手機出現(xiàn)大量燒主板、手機發(fā)熱的情況,分析其主要原因還是三星的5nm工藝和4nm工藝并不過關,臺媒digitimes指出,三星的5nm工藝在技術性能方面比臺積電的5nm工藝落后太多。

所以說,智能手機沉寂太久,急需新鮮血液來刺激市場的發(fā)展。然而國內的芯片研發(fā)一直沒有新的突破,在全球智能手機市場上國內廠商的處境可以說十分被動,一直以來都缺少話語權。對于國內手機市場的發(fā)展來說,技術創(chuàng)新顯然才是根本,也是重新獲得年輕市場的關鍵。

更多精彩內容,關注鈦媒體微信號(ID:taimeiti),或者下載鈦媒體App