注:2021年10月13日,筆者受華爾街見聞“見面Lite”欄目邀請,在線解讀當前全球宏觀經濟形勢。本文為演講內容的摘錄,已經筆者本人審閱。文中配圖為北京秋日之晚霞。

當前的宏觀經濟有5個關鍵詞,疫情、復蘇、放水、risk on、通脹。

-

“疫情”:在疫情與疫苗的賽跑中,疫苗逐漸勝出,疫情在2021年年初出現拐點,在2021年預計將得到較好控制。

-

“復蘇”:全球經濟增長從2020年集體下行,轉為在2021年集體復蘇。

-

“放水”:考慮到微觀主體的復蘇還不穩固,發達國家極度寬松貨幣政策仍將持續,由此造成的流動泛濫格局推動各類資產價格上漲。

-

“Risk-on”:當前受疫苗與復蘇消息影響,投資者情緒由悲觀(Risk-off)切換到樂觀(Risk-on),風險資產價格飆升成為主題(例如大宗商品與比特幣)。

-

“通脹”:游戲的終結取決于美聯儲貨幣政策的正常化,后者又取決于美國通脹狀況,因此通脹將是2021年最重要的關鍵詞。

01

疫情:

疫苗注射使得發達國家經濟復蘇較快

截止9月20號,全球有接近2.3億人感染新冠,超過460萬人死亡,是過去100年來最嚴重的疫情。

目前全球有三個疫情的重災國,最高是美國,迄今為止有超過4000萬人確診新冠。第二是印度,目前確診近3500萬人。第三是巴西,目前確診超過2000萬人。可以看到這次疫情對全球最大的經濟體,以及兩個全球非常重要的新興經濟體都產生了很大的影響。

從全球層面來講,疫情的拐點出現在今年的一季度,最主要的原因是疫苗的大規模注射。但發達國家的疫苗注射進度要明顯快于新興市場和發展中國家。合乎邏輯的推論是,今年下半年明年上半年,就全球經濟復蘇而言,總體來講發達國家也會快于新興市場與發展中國家。

02

復蘇:

2020年集體下行,轉為2021年集體復蘇

據IMF國際貨幣基金組織今年7月份對全球經濟的預測,去年由于疫情爆發,全球經濟萎縮了3.2%,今年預計全球經濟增長約為6.6%,發達國家為5.6%,新興市場為6.3%。

據IMF的預測,美國經濟今年增長7.0%,領跑整個發達經濟體,中國經濟今年增長8.1%,基本上也是領跑整個新興市場和發展中經濟體。

日常媒體發布的發達國家和中國的季度經濟增速通常是不可比的(計算方式不同),為方便比較,我把所有國家的增速全部轉為季度GDP同比增速。中國經濟是在2020年1季度觸底的,之后顯著反彈。而發達經濟體增速觸底是在2021年2季度。換言之,疫情對中國與全球的沖擊是不同步的。

聚焦來看美國,因為它的經濟表現會影響美聯儲的貨幣政策,進而影響全球的資產價格。

去年上半年由于疫情爆發,美國的三駕馬車(消費、生產和出口)增速都有明顯的萎縮,但是在之后的一年時間里,消費的復蘇明顯要領先于工業生產和出口,這與疫情之后,美國政府采取了極其擴張的財政政策關系密切。因為這一輪美國擴張財政的重點,是直接給中低收入家庭發錢,這無疑會直接刺激消費復蘇。

美國失業率有所改善,CPI增速仍處高位

去年疫情爆發之后,美國的失業率一度上升到15%,顯著高于次貸危機爆發后的水平,但當前已經出現明顯的修復,除了失業率降到6%以下之外,勞動參與率也向上反彈了2、3個百分點。

今年以來,美國通脹率明顯回升,截止今年8月份,盡管核心通脹率(CPI)同比增速略有回落,但是目前依然在4%左右,顯著高于美聯儲2%的通脹目標。美國的 CPI同比增速也超過了5%。未來幾個月美國通貨膨脹率的走勢將會決定了美國貨幣政策的收緊速度。最近剛召開了美聯儲會議,主席鮑威爾發布了即將開始削減量寬的信號,當前美聯儲依然是每月購買1200億美元的債券,未來一年左右的時間,量寬會逐漸停止。

03

放水:

美國擴張財政的規模達到次貸危機后的3倍

10多年前的次貸危機之后,美國政府的財政“救市”規模是1.9萬億美元。去年特朗普執政的時期和今年拜登政府上臺之后,“救市”規模總和近6萬億美元。這意味著新冠疫情之后美國擴張財政的規模幾乎是次貸危機后的3倍,這一規模可謂史無前例。毫無疑問,美國的財政赤字會擴大,公共債務會上升。

美國主要是通過發行國債來為財政支出融資,而美國國債的最大買家是美聯儲。美聯儲的總資產規模,在次貸危機前不到1萬億美元,次貸危機后,通過6年時間內的三輪量化寬松,總資產增長到 4萬億美元。美聯儲在17年略有縮表,總資產降到4萬億美元以下。

但從去年疫情爆發到現在短短一年半時間,美聯儲總資產翻了一番。如此大規模的擴表,意味著大量的基礎貨幣投放,這無疑會加劇美國國內乃至全球的流動性過剩,從而助推風險資產價格。

從金融危機以來,三大央行(美聯儲、歐洲央行、日本央行)擴表的速度和規模是可以相提并論的,全球這么多央行都在大量擴表,向金融市場注入基礎貨幣,可以想象,它一定會深刻改變全球金融市場的格局。

全球金融市場格局:負利率進一步加深,政府債務接近歷史峰值

從兩個維度來看。第一,全球負利率的格局會進一步加深,全球主要發達經濟體央行的短期性政策利率要么為0,要么為負。

發達國家政府債券的負利率格局,將會導致全球長期機構投資者的一些傳統投資策略陷入虧損,在虧損壓力下,它們不得不把部分資產去投更高風險的金融產品,這在未來可能會導致新的風險。

第二,全球發達國家政府債務目前達到了歷史性高位。全球主要國家政府債務占GDP的比重,在2020年都向上增長了 10-20個百分點。

全球發達國家政府債務上一次這么高是在大蕭條之后二戰之前。上一次發達國家政府去杠桿是通過二戰來實現的,未來如何實現政府部門去杠桿,答案還不得而知。

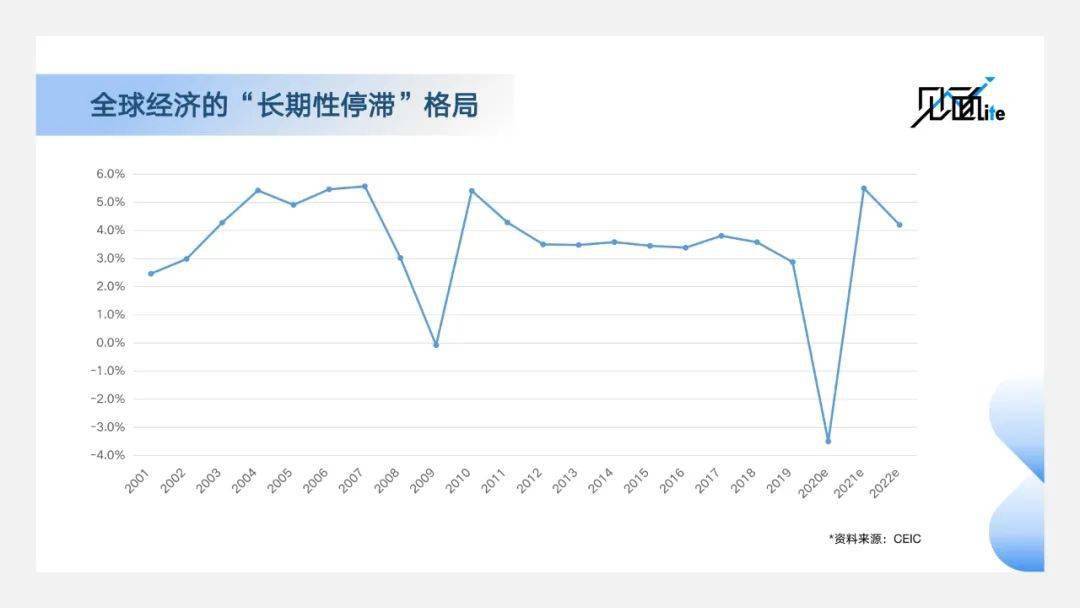

全球的長期性停滯格局

這張圖是全球GDP的年度增速,有兩個很深的v形。第一個是次貸危機之后,第二個是這次疫情后,2020年全球經濟萎縮了3.3%,衰退程度顯著高于次貸危機后。

新冠疫情導致的全球經濟的萎縮要遠遠深于次貸危機前。更重要的是上一次全球經濟觸底反彈后,接下來的9年間全球經濟增速不升反降,在波動中持續下行,這個格局被美國經濟學家薩默斯刻畫成長期性停滯格局。

在最近三年,盡管疫情爆發導致格局發生了擾動,但導致長期性停滯的原因,比如技術進步放緩,人口老齡化的加劇以及全球化的減速,并沒有因為疫情得到明顯改善。所以我的判斷是在疫情消除之后,全球經濟會重新回到長期性停滯格局,大致對應了3~4%左右的較低速的增長。

在長期性停滯格局下,世界經濟處于三低兩高的狀態,也即低增長、低利率、低通脹、高政府債務和高收入財富分配失衡。

全球經濟一旦跌入長期性停滯的格局中,由于三低兩高現象之間彼此之間可能相互加強,進去之后就很難出來。我們是在次貸危機爆發之后跌入長期性停滯陷阱的。但是我個人認為,至少本次新冠疫情并不是能夠幫助我們走出陷阱的重大轉折點,或者催化劑。

04

Risk on:

全球資產價格走向

道瓊斯工業指數在疫情沖擊后再創新高

第一個風險資產是美股,從道指(道瓊斯工業平均指數)來看,在2009年至今的史上最長牛市中,美股只有兩次重大調整,第一次調整發生在18年,從頂部到底部大概跌了20%,第二次調整發生在去年,也即新冠疫情之后的深度調整,美股從頂部到底部大概跌到百分之四十。但從去年下半年到現在,道指不但顯著回升,而且還不斷創新高。

我認為未來一年時間里,美股會重返動蕩。估值奇高的美國股市可能面臨價格顯著調整的風險,尤其是過去漲得一塌糊涂的科技藍籌股。2021年的美國股市可能更像2018年。而2018年的調整恰好是因為美聯儲在2016年與2017年收緊了貨幣政策。

第二個風險資產是油價。從布倫特原油一年期期貨價格來看,疫情前,油價大概在每桶60美元左右,在疫情之后一度跌到每桶20美元左右。當前已經回到每桶70美元左右了,顯著高于疫情前,但是當前的經濟基本面還是顯著弱于疫情前的。

我的判斷是,以油價為代表的大宗商品的單邊價格上漲已經結束,未來會重新進入雙向波動。而過去上漲非常快的一些產品,像鐵礦石、銅、有色金屬,不排除價格顯著下跌的可能性。

三種避險資產:黃金、美國國債和美元

黃金的價格在去年8月份創歷史新高,漲到了每盎司2000美元以上,但從去年下半年到現在金價顯著回調,最近為每盎司1800美元左右做雙向波動。未來一段時間內黃金價格的中樞可能會依然在1700~1800美元左右,其中有兩個原因。

一是美國的貨幣政策正常化將會導致長期利率上行,這會打壓金價。二是如果全球范圍內不確定性重新上升,它可能會提升金價。就我來看,未來全球不確定性的主要來源,可能來自中美摩擦的變化。

第二種避險資產是美國國債。今年以來美國的十年期國債收益率經歷了先升后降的過程,一度上升到1.7%左右。但是隨后在今年的二三季度,10年期美債降到了目前的1.3%左右,在經濟明顯復蘇的情況下國債收益率不升反降,很重要原因是美國的投資者,特別是債券市場投資者在賭美聯儲的加息不會太快。

考慮到這兩天鮑威爾變得強硬的措辭,我認為美債收益率在今年年內重新上到1.7%甚至接近2.0%的水平,是完全有可能的。

從美元指數(美元對6種發達國家貨幣的有效匯率,上升代表美元升值)可以看到,去年3月份一度上到103的高點,但是隨后美元指數有明顯的下行,降到89,近期美元指數在92,93左右。

未來一段時間,從好的方面來看,美國經濟率先復蘇,美國率先退出寬松貨幣政策,美聯儲率先削減量寬和加息,這可能會提振美元指數,但是另外一方面目前全球經濟都在反彈,全球市場在回暖,這有可能使得美元這種避險資產受到追捧的程度有所下降。

綜上所述,我認為美元指數在未來一段時間依然會圍繞比如說91~92的中樞水平,呈現雙向盤整的態勢。

05

通脹:

美國經濟強勁復蘇對全球經濟影響不同

由于疫情的反轉,經濟的復蘇,再加上美國政府持續擴張的財政貨幣政策,導致了今年美國經濟的強勁反彈。

從正面影響來講,美國經濟的反彈意味著全球需求的回暖,它會改善全球的貿易。從去年下半年到今年上半年,中國的貿易順差創出階段性的新高。

然而美國經濟的復蘇帶動全球大宗商品價格的反彈,對于大宗產品進口國來講,就意味著輸入性通貨膨脹的壓力。當前中國國內的通脹是不均衡的,CPI不到1%,但是PPI超過了9%,我們PPI高企的最重要原因就是由于大宗商品價格的上升。

此外,美國長期利率上升通常會導致新興市場國家面臨資本外流和本幣貶值的壓力。

最后,美國長期利率上升也會打壓全球風險資產價格,可能會令全球金融市場發生價值重估,未來的全球金融市場可能因此而面臨較大變局。

總結

第一,新冠疫情難以改變全球經濟在次貸危機后形成的長期性停滯格局,僅是擾動而非催化劑;

第二,不必過分擔心美聯儲的貨幣政策收縮,本輪貨幣政策正常化速度可能顯著慢于2013-2017年;

第三,未來一段時間內美國股市將會面臨較高的波動性,不排除2018年情景重演的可能性;

第四,不必過分擔心美國10年期國債收益率上升幅度,短期內超過2%的概率并不大;

第五,警惕全球大宗商品價格調整風險,目前的價格已經充分price in需求復蘇;

第六,警惕部分新興市場經濟體與發展中經濟體爆發危機的風險,以及中美增長差反轉可能導致的潛在風險。