擊這里在線咨詢客服")

5月18日,美國紐約證券交易所內(nèi)工作中的交易員。圖/視覺中國

全球性通脹走向何處

本刊記者/王曉霞

發(fā)于2021.7.12總第1003期《中國新聞周刊》

目前,全球經(jīng)濟(jì)正在強(qiáng)勁但不均衡地復(fù)蘇。世界銀行6月最新發(fā)布的《全球經(jīng)濟(jì)展望》預(yù)計(jì),2021年全球經(jīng)濟(jì)增長5.6%,這將是過去80年來經(jīng)濟(jì)衰退后達(dá)到的最快增速。中國GDP增長預(yù)計(jì)達(dá)到8.5%,發(fā)達(dá)經(jīng)濟(jì)體美國、歐洲及日本將分別達(dá)到6.8%、4.2%及2.9%的增長。中、美兩國在2021年將分別貢獻(xiàn)全球增長的四分之一以上。

然而,強(qiáng)勁復(fù)蘇的背后仍有隱憂。為應(yīng)對疫情帶來的衰退,與中國相對節(jié)制的貨幣政策和財(cái)政政策不同,一些主要經(jīng)濟(jì)體出臺(tái)的寬松宏觀政策史無前例。

據(jù)平安證券首席經(jīng)濟(jì)學(xué)家鐘正生測算,貨幣政策方面,從2020年3月到2020年年底,美國、歐洲、日本M2分別擴(kuò)張了10%、19%、13%,合計(jì)擴(kuò)張18%。今年一季度,美國M2擴(kuò)張3.7%,歐元區(qū)和日本已經(jīng)分別縮減0.7%和4.0%。

財(cái)政政策方面,2020年,發(fā)達(dá)經(jīng)濟(jì)體政府平均動(dòng)用12.7%的GDP來抗擊疫情,其中,美國花3.8萬億美元,占2019年GDP的18%。今年,拜登政府1.9萬億美元的大規(guī)模刺激案已在國會(huì)通過并實(shí)現(xiàn)快速撥付。之后,拜登又提出了執(zhí)行周期為8~10年的2.25萬億美元基建計(jì)劃和1.8萬億美元“美國家庭計(jì)劃”。

泛濫的全球流動(dòng)性之下,以美元定價(jià)的大宗商品價(jià)格自去年8月起開始飆升,玉米、大豆、小麥等食品期貨出現(xiàn)歷史性漲價(jià)行情。通貨膨脹已成為不少國家經(jīng)濟(jì)復(fù)蘇中的主要擔(dān)憂因素。

同時(shí),隨著美國通脹預(yù)期的進(jìn)一步提高,美聯(lián)儲(chǔ)退出QE(量化寬松)的節(jié)奏是否會(huì)加快,進(jìn)而給新興經(jīng)濟(jì)體帶來如同2013年一樣暴風(fēng)驟雨似的大震蕩,也引發(fā)了市場的普遍關(guān)注。

就連美國自己也很難獨(dú)善其身。美國前財(cái)政部長勞倫斯·薩默斯在6月21日舉辦的卡塔爾經(jīng)濟(jì)論壇上表示,當(dāng)前美國面臨的問題是極低的利率、巨大的預(yù)算赤字、預(yù)期的高增長以及創(chuàng)紀(jì)錄的勞動(dòng)力短缺,這樣的組合非常不尋常。

他警告說,“我們正處于一條事故多發(fā)的道路上,任何事情都可能發(fā)生,沒有人可以準(zhǔn)確地預(yù)測市場,但能否平衡風(fēng)險(xiǎn)主要取決于對流動(dòng)性過剩的應(yīng)對。”

全球性通脹或持續(xù)至明年

自去年3、4季度以來,全球大宗商品價(jià)格的大幅上漲,帶動(dòng)了全球性通貨膨脹。

7月2日,美國商品研究局現(xiàn)貨指數(shù)(CRB指數(shù))升至215.95,較去年4月的低點(diǎn)上漲逾100%;聯(lián)合國糧農(nóng)組織6月3日發(fā)布的全球食品價(jià)格最新月報(bào)顯示,5月全球食品價(jià)格連續(xù)第12個(gè)月上漲,達(dá)到2011年9月以來最高水平。此外,今年上半年,布倫特原油上漲48%,LEM期銅上漲21%,LEM期鋁上漲28%,鐵礦石、螺紋鋼、CBOT大豆、玉米等大宗商品均有較大漲幅。

盡管今年5、6月份以來,部分大宗商品的國際價(jià)格出現(xiàn)回調(diào),但并不預(yù)示著趨勢性的逆轉(zhuǎn)。鐘正生認(rèn)為,只要全球經(jīng)濟(jì)穩(wěn)步復(fù)蘇,大宗商品的周期就沒有結(jié)束,前段時(shí)間部分大宗商品價(jià)格的回調(diào),可能只是改變了它的上升斜率,但并沒有改變上漲的方向。

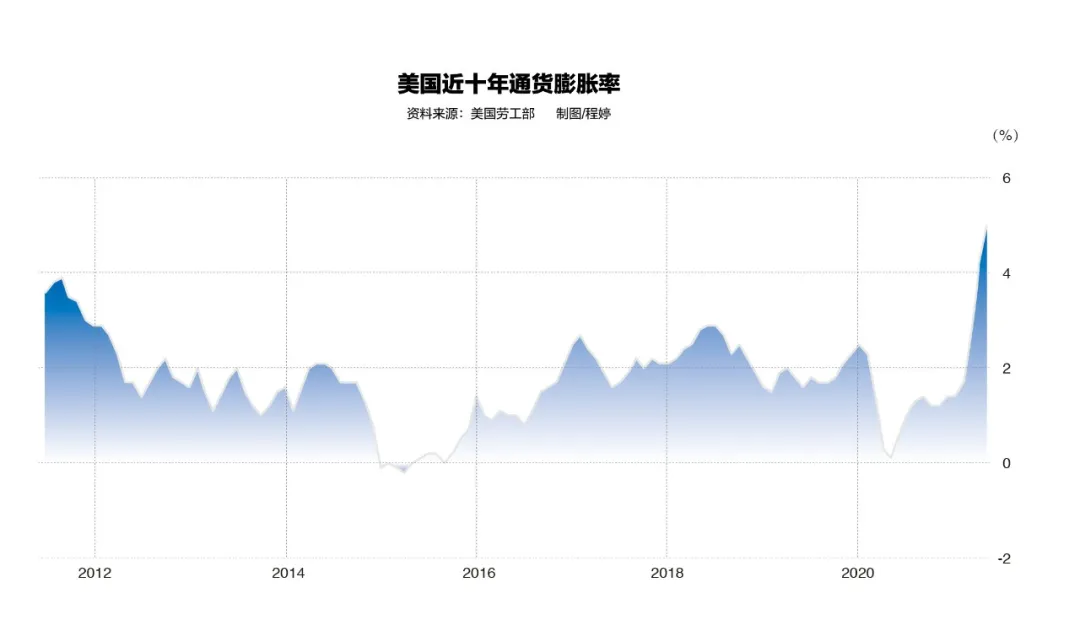

美國勞工部的數(shù)據(jù)顯示,作為衡量通脹水平的兩大關(guān)鍵指標(biāo),5月美國生產(chǎn)者價(jià)格指數(shù)(PPI)同比上升6.6%,為2010年11月有可比數(shù)據(jù)以來最高水平;5月美國消費(fèi)者價(jià)格指數(shù)(CPI)經(jīng)季節(jié)性調(diào)整后同比增長5%,遠(yuǎn)超出市場預(yù)期的4.7%,創(chuàng)2008年8月以來最大同比增幅。此外,美聯(lián)儲(chǔ)將今年美國PCE通脹預(yù)期上調(diào)1個(gè)百分點(diǎn)至3.4%,遠(yuǎn)高于2%的通脹目標(biāo)。

中國則由于PPI向CPI傳導(dǎo)不暢,目前面臨著高PPI低CPI的局面。根據(jù)國家統(tǒng)計(jì)局公布的數(shù)據(jù),今年5月中國CPI同比上漲1.3%、環(huán)比下降0.2%,而5月份PPI同比上漲9.0%、環(huán)比上漲1.6%,由于上游大宗商品價(jià)格上漲難以傳導(dǎo)到消費(fèi)端,工業(yè)企業(yè)新增利潤主要集中于上游采礦和原材料制造行業(yè),下游行業(yè)成本壓力不斷加大,對不少中小企業(yè)的利潤形成擠壓。

中金公司首席經(jīng)濟(jì)學(xué)家、中金研究院執(zhí)行院長彭文生在6月中旬發(fā)布的一份研報(bào)中認(rèn)為,超預(yù)期的物價(jià)上漲是今年經(jīng)濟(jì)在疫后復(fù)蘇中的一個(gè)新現(xiàn)象。

在他看來,通脹上行固然有需求的支撐,但源頭仍然在于疫情帶來的供給沖擊,體現(xiàn)在勞動(dòng)市場和供應(yīng)鏈兩個(gè)方面。從勞動(dòng)市場來看,疫情導(dǎo)致勞動(dòng)力再配置加劇,勞動(dòng)力市場出現(xiàn)供需錯(cuò)配;供應(yīng)鏈方面,由于疫情使全球供應(yīng)鏈?zhǔn)艿經(jīng)_擊,供應(yīng)鏈緊張的問題也一時(shí)難以緩解。這兩個(gè)方面總體上都會(huì)使供給彈性下降,進(jìn)而帶來普通商品和生產(chǎn)資料價(jià)格的上升。并且,他認(rèn)為,供給彈性的下降可能并不是曇花一現(xiàn),而是長期趨勢。

美聯(lián)儲(chǔ)主席鮑威爾在6月16日的新聞發(fā)布會(huì)上強(qiáng)調(diào),近幾個(gè)月通脹水平雖超預(yù)期,但推高通脹的具體因素“似乎將是暫時(shí)的”。調(diào)整政策立場時(shí)機(jī)尚不確定。不過,鮑威爾同時(shí)也發(fā)出了一些預(yù)警——他表示,“不排除通貨膨脹會(huì)比預(yù)期持續(xù)更長時(shí)間的可能性,并助長預(yù)期上升;如果看到通脹預(yù)期上升,與我們的基本情況相反,將采取行動(dòng)降低通脹;到2023年,美聯(lián)儲(chǔ)認(rèn)為通脹將會(huì)更高,這與高就業(yè)率有關(guān)。”

綜合多方面的信息看,大多數(shù)經(jīng)濟(jì)學(xué)家都不認(rèn)為本輪通脹是暫時(shí)的。

美國某大型投資集團(tuán)大中華區(qū)首席經(jīng)濟(jì)學(xué)家向《中國新聞周刊》表示,隨著疫苗注射覆蓋率的提高,疫情得到控制,下一步受抑制的服務(wù)業(yè)的價(jià)格修復(fù)將會(huì)帶動(dòng)今年4季度到明年上半年通脹的持續(xù)回升。“明年上半年中國的CPI、美國的PCE以及目前相對溫和的歐洲的通脹都不會(huì)特別低”。

中國建設(shè)銀行金融市場部的張濤、路思遠(yuǎn)認(rèn)為,從中期看,全球化共識(shí)的破裂和跨境投資成本的抬升,給全球經(jīng)濟(jì)造成的影響短期內(nèi)難有改變,這就意味著,疫后很長一段時(shí)期內(nèi),全球都要面臨供需失衡的局面,本輪通脹不是暫時(shí)性的。另外,伴隨疫情消退,受阻的供應(yīng)雖能獲得一定程度的復(fù)位,進(jìn)而階段性緩解通脹壓力,但在全球范式轉(zhuǎn)換完成之前,通脹壓力很難被根除,因此,本輪通脹對經(jīng)濟(jì)的沖擊絕不是一次性的,而是多輪沖擊。

彭文生也認(rèn)為,由于供給彈性下降可能是長期趨勢,這意味著通脹可能不只是下半年要關(guān)注的問題,或會(huì)持續(xù)較長時(shí)間,中、美或皆如此。

此外,其梳理的國內(nèi)供給受限以及受海外供應(yīng)鏈影響較大的11大行業(yè)的價(jià)格漲勢情況顯示,通信電子和汽車制造行業(yè)去年11月至今年4月的PPI分別為低增長和負(fù)增長,需警惕相關(guān)產(chǎn)品是否會(huì)出現(xiàn)“補(bǔ)漲”,關(guān)注其對下游行業(yè)價(jià)格的傳導(dǎo)。

他預(yù)計(jì),今年2~4季度中國的PPI同比分別在8.0%、8.5%和7.6%,全年同比在6.5%左右;而中國的CPI,隨著PPI上漲向非食品消費(fèi)品CPI的傳導(dǎo),以及旅游和其他服務(wù)CPI同比提速,2~4季度CPI同比或分別在1.3%、1.7%和2.8%,全年在1.5%左右。

美國削減QE的溢出效應(yīng)有限

6月17日,美聯(lián)儲(chǔ)6月議息會(huì)議后公布的加息路徑點(diǎn)陣圖意外釋放鷹派信號(hào):美聯(lián)儲(chǔ)聯(lián)邦公開市場委員會(huì)18名成員中,7名成員預(yù)計(jì)美聯(lián)儲(chǔ)將在2022年啟動(dòng)加息;13名成員預(yù)計(jì)基準(zhǔn)利率將在2023年底之前至少上調(diào)一次,其中11人預(yù)計(jì)基準(zhǔn)利率將在2023年底之前上調(diào)兩次。而在今年3月的預(yù)測中,僅有4人預(yù)計(jì)將在2022年加息,7人預(yù)計(jì)將在2023年加息。

鮑威爾在回應(yīng)“2023年底前兩次加息”的疑問時(shí),強(qiáng)調(diào)點(diǎn)陣圖是每個(gè)FOMC委員的個(gè)人預(yù)期,并非貨幣政策委員會(huì)的官方立場,事實(shí)上FOMC目前也沒有就具體哪一年開始加息更加合適有過討論。

市場普遍認(rèn)為,美聯(lián)儲(chǔ)最早可能在今年8月的杰克遜霍爾全球央行會(huì)議或者9月美聯(lián)儲(chǔ)會(huì)議釋放考慮削減QE的信號(hào)。而根據(jù)目前期貨市場隱含的加息概率來看,2022年底至少加息一次的概率已達(dá)100%。

美國財(cái)政部前副部長、PGIM Fixed Income首席經(jīng)濟(jì)學(xué)家Nathan Sheets日前接受CF40研究部采訪時(shí)預(yù)計(jì),縮減QE正式實(shí)施可能在今年10月1日至明年1月1日之間,美聯(lián)儲(chǔ)每次會(huì)議會(huì)宣布將購債規(guī)模下調(diào)150億美元,這樣,縮減至零購債大概需要耗時(shí)一年。

4月10日,一艘油輪在浙江舟山市卸載進(jìn)口原油。圖/IC

2013年5月,美聯(lián)儲(chǔ)釋放量化寬松退出預(yù)期后,部分新興市場受到了極大的沖擊,投資者因美債收益率上升、美元指數(shù)升值預(yù)期,紛紛撤離新興市場,引發(fā)全球資本大轉(zhuǎn)移,給部分新興經(jīng)濟(jì)體的股市、利率、匯率帶來較大負(fù)面影響,造成“縮減恐慌”。

前述美國某大型投資集團(tuán)大中華區(qū)首席經(jīng)濟(jì)學(xué)家告訴《中國新聞周刊》,美國削減QE溢出效應(yīng)主要體現(xiàn)在三方面:一是其核心是美元和利率,美國加息會(huì)引發(fā)其他國家跟隨加息;二是美國削減QE如果引發(fā)其國內(nèi)資產(chǎn)價(jià)格出現(xiàn)巨幅震蕩,恐慌情緒會(huì)波及到全球;三是美國退出QE會(huì)放慢其國內(nèi)經(jīng)濟(jì)增速,其進(jìn)口會(huì)隨之放緩,進(jìn)而影響到中國的出口,不過該影響相對較弱。

在他看來,尤其要注意第二方面的溢出效應(yīng),因?yàn)橐坏┩洷阮A(yù)期的更嚴(yán)重,很可能使美聯(lián)儲(chǔ)縮減QE的力度更大、節(jié)奏更快,進(jìn)而對美國股市帶來巨大沖擊,這會(huì)在情緒上影響全球資本市場。而由于市場因2013年后已經(jīng)歷過一次美國縮減QE,恐慌程度會(huì)下降、中長期看美元匯率有貶值趨勢、目前全球使用和儲(chǔ)備美元的份額在下降等原因,前述第一方面的溢出效應(yīng)會(huì)有所減弱。

目前看,不少經(jīng)濟(jì)學(xué)家認(rèn)為未來美國削減QE并不會(huì)在新興市場引發(fā)類似2013年的“縮減恐慌”。這一方面是因?yàn)槊缆?lián)儲(chǔ)吸取了2013年的教訓(xùn),更加注重與市場溝通,另一方面是由于新興經(jīng)濟(jì)體對削減QE已經(jīng)積累了一些應(yīng)對經(jīng)驗(yàn)。

5月15日,美國得克薩斯州一處住宅開發(fā)項(xiàng)目。圖/視覺中國

事實(shí)上,今年一季度10年期美債收益率的上行給部分新興市場帶來了“縮減恐慌”,3月份新興市場資本凈流入大幅減少。除去中國,3月份新興市場外來組合投資凈流入只有14億美元,但4月份隨著美債收益率回落,資本又出現(xiàn)了回流新興市場的情況。

鐘正生表示,新興市場由于10年期美債收益率這波過快上行,不管是在外匯波動(dòng)、資本的流出,還是股票證券市場的調(diào)整上看,差不多都走了2013年“縮減恐慌”的一半的路程,或者是一大半路程,已經(jīng)有了一個(gè)預(yù)演。

中銀證券全球首席經(jīng)濟(jì)學(xué)家管濤認(rèn)為,從2013年的“縮減恐慌”開始,國際投資者已根據(jù)基本面差異將新興市場進(jìn)行了好壞區(qū)分。基本面較差的經(jīng)濟(jì)體往往面臨著經(jīng)濟(jì)衰退、通貨膨脹、財(cái)政赤字和貿(mào)易赤字,并且對外依存度較高;而經(jīng)濟(jì)仍在增長、財(cái)政收支平衡、貿(mào)易平衡甚至盈余并且對外資流入依賴相對較低的經(jīng)濟(jì)體則往往具有更強(qiáng)的韌性。

前述大中華區(qū)首席經(jīng)濟(jì)學(xué)家向《中國新聞周刊》表示,應(yīng)對美聯(lián)儲(chǔ)削減QE,新興經(jīng)濟(jì)體首先要判斷美國縮減的模式,即判斷美國通脹可能達(dá)到多高,美聯(lián)儲(chǔ)的縮減節(jié)奏,一般來說提前要做一些擋板,比如中國去年4月份利率是底部,最高的時(shí)候回升到80個(gè)bp,所以美國利率上升的時(shí)候,中國的利率始終在3%~3.5%大區(qū)間,不怎么動(dòng)。

其次,新興市場國家在前期要檢查一下本國的杠桿情況,看在這一波全球流動(dòng)性開始回收的情況下,自己有沒有脆弱的地方,包括股市、債市、樓市的資產(chǎn)價(jià)格、杠桿在什么地方?

多位經(jīng)濟(jì)學(xué)家認(rèn)為,由于中國經(jīng)濟(jì)基本面相對較健康,美聯(lián)儲(chǔ)退出寬松政策預(yù)計(jì)對中國的影響有限。管濤提醒,盡管如此,中國仍然要注意資本流動(dòng)沖擊帶來的風(fēng)險(xiǎn):一方面要防止流入風(fēng)險(xiǎn),即由于境內(nèi)外政策節(jié)奏的差異導(dǎo)致資本的過度流入造成的資產(chǎn)泡沫和匯率超調(diào);另一方面還要防止由于海外金融市場動(dòng)蕩帶來的傳染風(fēng)險(xiǎn)。投資者在決定是否持有人民幣資產(chǎn)時(shí)不完全單看中國的經(jīng)濟(jì)基本面,在全球金融動(dòng)蕩后,他們可能出于避險(xiǎn)情緒而變賣那些流動(dòng)性較好、變現(xiàn)能力較強(qiáng)的資產(chǎn)。盡管中國基本面不差,但仍會(huì)受到傳染和影響。

目前,新興市場國家,巴西、土耳其、俄羅斯已率先加息,還有部分新興市場國家加息預(yù)期在提前。至于中國是否需要先于美國提前加息,鐘正生認(rèn)為大可不必。在他看來,本次美國退出QE不管從沖擊的源頭還是沖擊的傳遞來說,比上一輪都要更輕,中國完全可以相機(jī)而動(dòng),看美聯(lián)儲(chǔ)怎么動(dòng),看全球金融市場怎么變,因?yàn)橹袊懈嗟恼吖ぞ咴谑掷铮瑳]必要搶跑。