作者丨星光團隊律師

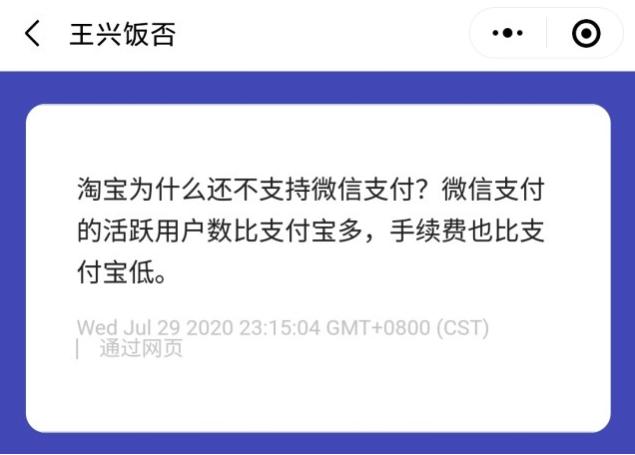

最近美團創始人王興在社交平臺公開吐槽淘寶不支持微信支付,一時關于互聯網支付行業的熱度迅速上升。

7月31日,一則關于國務院反壟斷委員會要求調查支付寶、微信的新聞也不脛而走,雖已暫時證偽,但是對于互聯網支付的江湖來說,又一次被擺到了風口浪尖。

1、互聯網大廠的支付合規之路

Part.1 支付結算舉報新規發布,預示著什么新的政策動向?

2020年7月,中國支付清算協會對《支付結算違法違規行為舉報獎勵辦法實施細則》和《支付結算違法違規行為舉報獎勵基金管理辦法》進行了修訂,新規自2020年8月1日起施行。

根據支付結算違法違規行為舉報獎勵辦法實施細則顯示,用戶可以通過網絡平臺、郵箱、電話進行舉報。而與之前的舉報獎勵辦法實施細則相比,單次獎勵的最高標準提升至了人民幣100000元,同時也加大了對于虛假舉報的懲處力度。一方面鼓勵對于支付結算的舉報,一方面又對于敲詐勒索式的舉報予以限制。

Part.2 因二清違法違規,頻遭舉報的互聯網大廠

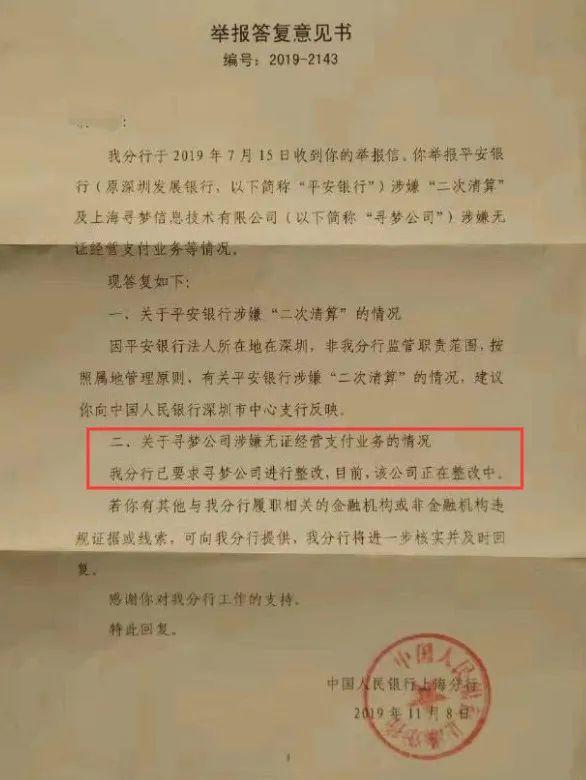

2019年11月初,中國人民銀行上海分行向其發送一份舉報答復意見書,意見書顯示,拼多多的主體上海尋夢公司涉嫌無證經營支付業務,上海分行已要求其整改。

12月11日,電商平臺拼多多就涉嫌“二次清算”及無證經營支付業務問題作出回應,稱在2017年收到央行上海分行指導意見之后,已于當年引入具有支付和清算資質的平安銀行進行全流程資金托管和結算,拼多多不在任何場景下觸碰交易資金。

無獨有偶,另一家互聯網公司微盟也在2019年涉嫌平臺二清,微盟采取的支付結算方式是大商戶模式,就是以商戶的資質接入有牌支付公司或者銀行,而這些以商戶資質的無牌公司下游再接入各類下級代理和商戶,自己進行資金劃轉和清分清算。

Part.3 支付結算二清問題多多,主要合規解決途徑卻不多

盡管互聯網支付結算中的二清問題層出不窮,但是實質可以解決問題的辦法不多,一種是財大氣粗的企業自己直接收購支付牌照,一種是和銀行等有資質的第三方合作。

相對于很多大的支付公司,有的做的規模大的“無牌公司”跟銀行合作“一賬通”業務,表面上通過銀行進行轉賬,實際資金還是從無牌公司進出的,銀行只進行代付而已,這種比較高級,看劃款記錄是很難看到嫌疑的。

2、巨頭之外,游走在黑灰邊界的互聯網第四方支付行業

除了第三方支付之外,在央行又堅持“總量控制”、“一段時期內原則上不再批設新機構”的態度上,滋生出了大量第四方支付的機構。

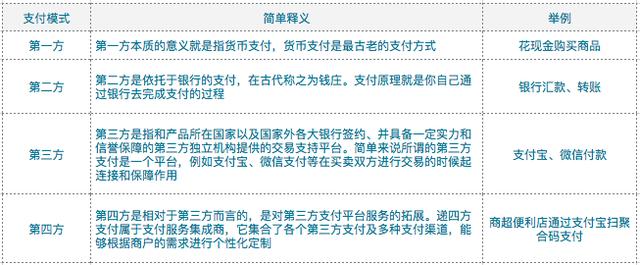

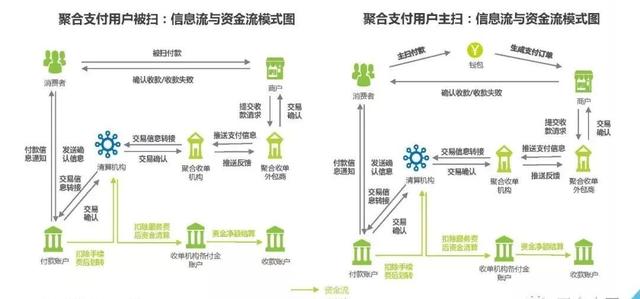

所謂第四方支付是作為第三方支付的延伸,不同于第三方支付是介于銀行和商戶之間,相對于第三方支付,第四方支付是介于第三方支付和商戶之間,又被成為融合型支付或者聚合型支付。常見的第四方支付類型可分為聚合自清類、通道聚合類、全聚合類、機構直清類。

聚合支付產業鏈-源自艾瑞研究院

早期的第四方支付公司,以聚合自清類為主,這類四方支付平臺需要進行兩次清算,即收到持牌清算類機構先轉至其自己開設的賬戶,其平臺自己處理后,再結算給終端用戶,相當于將其自身作為銀行和終端之間的又一個第三方支付機構,在未獲得央行支付業務的授權上,卻在持牌收單機構下實際從事收單業務,可能會造成平臺“資金池”模式。

在這種模式問題層出不窮的情況下,2017年最高檢察院專門出臺《紀要》表示支付結算業務(也稱支付業務)是商業銀行或者支付機構在收付款人之間提供的貨幣資金轉移服務。

非銀行機構從事支付結算業務,應當經中國人民銀行批準取得《支付業務許可證》,成為支付機構。未取得支付業務許可從事該業務的行為,違反《非法金融機構和非法金融業務活動取締辦法》第四條第一款第(三)、(四)項的規定,破壞了支付結算業務許可制度,危害支付市場秩序和安全,情節嚴重的,適用刑法第二百二十五條第(三)項,以非法經營罪追究刑事責任。

自此后,聚合自清類四方支付公司逐漸減少。

源自艾瑞研究院

現在主流的四方支付公司,主要是通道聚合類和全聚合類,這類公司單純以技術服務、銷售服務等方式拓展客戶,將客戶對接給第三方支付公司,不再直接接觸資金清算業務。

但是即使解決了非法經營罪的問題,這些第四方支付公司仍然有很大的刑事風險。

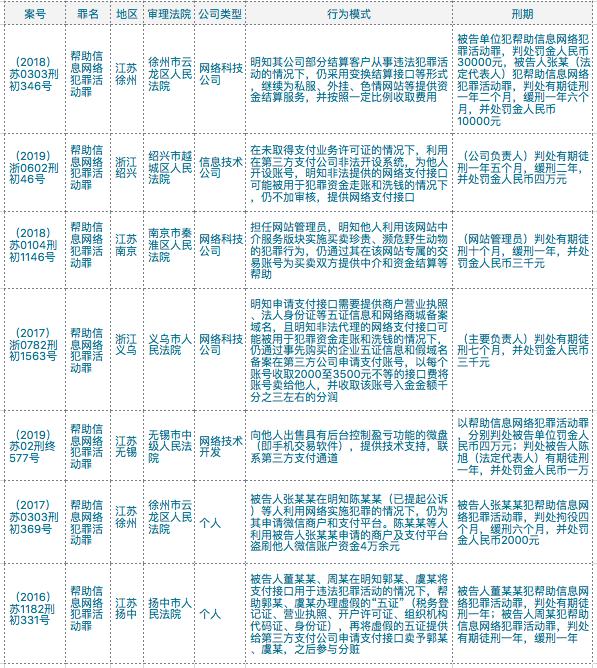

譬如《刑法修正案(九)》增設的幫助信息網絡犯罪活動罪 ,就明確規定將為其犯罪提供支付結算等幫助的行為獨立入罪。自該罪設立以來,已有多起第四方支付公司或從事四方支付業務的個人代理涉及此罪。經過我們的梳理可以發現,其行為模式主要涉及為從事違法犯罪、犯罪資金走賬等行為提供資金通道。

而刑法中原有的洗錢罪、掩飾隱瞞犯罪所得收益罪等犯罪,也是第四方支付公司或者業務從業人員經常觸碰的犯罪。針對第四方支付的風險,此類型支付應該在日常經營過程中做好以下五點:

1.做好五證的核對工作,包括稅務登記證、營業執照、開戶許可證、組織機構代碼證、身份證等證件證照的核驗、留底

2.求對于經營業務的合法合規性承諾等

3.做好日常稽查制度,對于涉及違法違規客戶要及時上報并采取技術手段暫停服務

4.注意對于“黃賭毒”等黑五類產業的防控,對于涉及相關關鍵詞字眼的客戶,可通過關鍵詞自動識別等手段自動抓取識別

5.注意資金異常情況篩查,對于同一賬戶或者關聯賬戶連續性的資金轉入轉出行為,重點監控,必要時要求接入商家提供合理的解釋說明

3、寫在最后

互聯網支付行業作為新興行業為各類創新活動帶來便利的同時,確實也滋長了不少灰黑空間,對于這些問題,需要通過企業自身的合規努力去慢慢解決,也需要監管更加審慎包容地指導企業去解決一些問題