擊這里在線咨詢客服")

席卷全球的新冠疫情推高了醫(yī)療行業(yè)的估值,也再次激活了數(shù)字醫(yī)療行業(yè),為其帶來大量新增用戶。而在此之前,隨著中國人口老齡化趨勢和醫(yī)療改革不斷推進(jìn),已令醫(yī)療行業(yè)長期成為抗周期的投資金礦。

今年以來,醫(yī)療健康領(lǐng)域被眾多投資機(jī)構(gòu)熱捧。經(jīng)緯中國從2008年成立初始便涉足醫(yī)療,自2014年開始,每年保持新投資8-10家醫(yī)療企業(yè)的增速,目前總計(jì)投資了70多家。從細(xì)分行業(yè)來劃分,“經(jīng)緯系醫(yī)療公司”分布在創(chuàng)新藥、器械&診斷、數(shù)字醫(yī)療和醫(yī)療服務(wù)四個(gè)領(lǐng)域。

在這四大領(lǐng)域中,數(shù)字醫(yī)療在疫情的影響下迎來了前所未有的重大機(jī)遇。2011年前后,數(shù)字醫(yī)療剛剛起步,在2015年前后達(dá)到狂熱的頂峰,2016-2018年進(jìn)入相對低谷,2019年之后又重新崛起。

在行業(yè)發(fā)展的波峰與波谷中,經(jīng)緯持續(xù)看好這一領(lǐng)域,在產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié)都有布局,其中包括:

● 2014年,投資了互聯(lián)網(wǎng)醫(yī)美平臺新氧;同年還投資了面向基層藥店SaaS服務(wù)的V大夫等等。

● 2015年,投資了智云健康,當(dāng)時(shí)智云還是專注在糖尿病的在線醫(yī)療平臺,近幾年發(fā)展得非常迅速,已經(jīng)成為一站式慢病管理與智慧醫(yī)療平臺。

● 2016年,投資了太美醫(yī)療科技,太美從最早的醫(yī)藥研發(fā)數(shù)據(jù)平臺切入,已經(jīng)擴(kuò)展到藥物警戒、醫(yī)藥營銷和市場準(zhǔn)入等領(lǐng)域,非常迅速地成為了生命科學(xué)產(chǎn)業(yè)數(shù)字化運(yùn)營平臺,完成了從SaaS到產(chǎn)業(yè)互聯(lián)網(wǎng)的升級;同年還投資了專注在口腔機(jī)構(gòu)SaaS解決方案的領(lǐng)健信息等等。

● 2017年,投資了專注于新一代互聯(lián)網(wǎng)醫(yī)院服務(wù)體系建設(shè)的微脈等等。

● 2018年,投資了專注在CRO數(shù)字化領(lǐng)域的藥研社,專注在心腦血管疾病的睿心醫(yī)療,以及專注在母嬰健康領(lǐng)域的怡禾健康等等。

● 2019年,投資了專注在數(shù)字化醫(yī)藥營銷領(lǐng)域的諾信創(chuàng)聯(lián)等等。

數(shù)字醫(yī)療賽道足夠大,5-10年時(shí)間可以令一家公司從起步變?yōu)榧?xì)分領(lǐng)域的獨(dú)角獸,成為6萬億醫(yī)療市場中的重要組成部分。疫情無疑又加速了這個(gè)過程,參考2003年SARS后中國在醫(yī)療衛(wèi)生產(chǎn)業(yè)的財(cái)政支出占比GDP比重,從4.79%(2002年)到6.57%(2018年),未來還將進(jìn)一步提升。

在今天的低調(diào)研究中,我們嘗試總結(jié)經(jīng)緯中國在數(shù)字醫(yī)療領(lǐng)域的投資策略,以及優(yōu)秀的數(shù)字醫(yī)療公司需要具備哪些特征。本篇報(bào)告始于經(jīng)緯醫(yī)療團(tuán)隊(duì)孫凌皓近期在經(jīng)緯創(chuàng)享匯的一次分享。

1

醫(yī)療產(chǎn)業(yè)鏈中會產(chǎn)生哪些新機(jī)會?

首先,經(jīng)緯在數(shù)字醫(yī)療領(lǐng)域的投資,是希望挖掘那些真正能夠做出“新服務(wù)”的公司,這是看問題的一個(gè)基本角度。

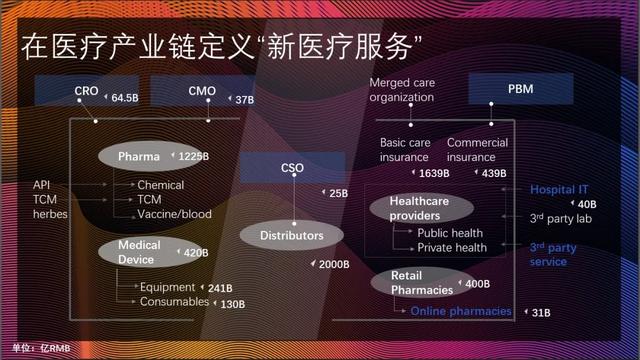

經(jīng)緯在去年做過一個(gè)針對“新醫(yī)療服務(wù)”的研究。看定義,什么是“新醫(yī)療服務(wù)”?參考2015年花旗銀行的一份研究,它代表了整個(gè)醫(yī)療產(chǎn)業(yè)鏈的流向,最左邊是藥企和醫(yī)療器械公司,最右邊是給普通患者提供診療服務(wù)的提供商,包括公立醫(yī)院和民營醫(yī)院,其實(shí)就是從生產(chǎn)環(huán)節(jié)到流通環(huán)節(jié)。

當(dāng)我們在尋找“新醫(yī)療服務(wù)”機(jī)會的時(shí)候,就是圍繞這張圖的邏輯展開。最左側(cè)的是圍繞藥企和創(chuàng)新醫(yī)療器械中間的機(jī)會。我們覺得在幾十年前出現(xiàn)CRO(Contract Research Organization,醫(yī)藥研發(fā)合同外包服務(wù)機(jī)構(gòu))和CMO(Contract Manufacture Organization,全球生物制藥合同生產(chǎn)),包括CSO(Contract Sales Organization,合同銷售組織)其實(shí)是代表了當(dāng)時(shí)外包的第一次技術(shù)革命。

在這個(gè)時(shí)點(diǎn)去看“新醫(yī)療服務(wù)”,其實(shí)是在找第二波機(jī)會,就是如何通過技術(shù)手段去提升行業(yè)效率的機(jī)會。所以在CRO領(lǐng)域,對于藥企的研發(fā)與生產(chǎn)、計(jì)算化學(xué)、深度學(xué)習(xí)等層出不窮的新技術(shù),能否在化學(xué)合成、蛋白結(jié)構(gòu)解析、晶型預(yù)測等領(lǐng)域真正產(chǎn)生價(jià)值?這個(gè)領(lǐng)域存在很多機(jī)會,我們也投了一些科技型的CRO公司。

在CMO領(lǐng)域,我們也在尋找比較能夠提升行業(yè)效率的公司,例如能否提升QA/QC、生產(chǎn)、報(bào)批、流程優(yōu)化等環(huán)節(jié)的效率。整體來看,我們認(rèn)為圍繞藥企還是有很多外包和創(chuàng)新服務(wù)的機(jī)會。

中間流通環(huán)節(jié),整個(gè)醫(yī)藥流通在中國大概是2萬億的市場,CSO本身代表200多億的市場,這個(gè)市場的外包還處于非常早期的階段。我們覺得在流通的環(huán)節(jié),包括物流、銷售等都有很多新機(jī)會。在CSO領(lǐng)域,我們在今年年初還投了一家在細(xì)分市場做新型數(shù)字營銷的公司。

最右邊是診療服務(wù)的提供商,就是醫(yī)院。圍繞著醫(yī)院有傳統(tǒng)的醫(yī)療信息化,還有一些新型的信息化,包括第三方實(shí)驗(yàn)室、第三方檢測、第三方病理服務(wù),這些都會有出現(xiàn)新服務(wù)的機(jī)會。

再往下是藥房,提供賣藥服務(wù)和互聯(lián)網(wǎng)醫(yī)藥電商,這里有很多新型交易平臺的機(jī)會。在最上方是醫(yī)療服務(wù)的支付方,包括在中國最基本的醫(yī)保和商業(yè)健康險(xiǎn)。圍繞商業(yè)健康險(xiǎn),在國外有非常成熟的PBM,但中國還比較早期。

整個(gè)醫(yī)療產(chǎn)業(yè)6萬億看似非常大,但是從我們投資的角度,新醫(yī)療服務(wù)大概是2%-3%的市場空間,對應(yīng)1200億-1800億的市場。

2

用客戶象限理論去發(fā)現(xiàn)投資機(jī)會

根據(jù)聊項(xiàng)目時(shí)的實(shí)際經(jīng)驗(yàn),因?yàn)樾箩t(yī)療服務(wù)公司是ToB服務(wù)為主,我們歸納總結(jié)出了一個(gè)客戶象限與客戶遷移理論。

根據(jù)不同公司面對的客戶種類不同,商業(yè)模式也就不一樣,我們根據(jù)新醫(yī)療服務(wù)公司所面對的客戶進(jìn)行分類,大致可以分為保險(xiǎn)(醫(yī)保和商業(yè)保險(xiǎn))、藥企(也包括醫(yī)療器械公司)、藥房(零售藥店、DTP藥房和院邊店)以及醫(yī)療機(jī)構(gòu)(也可以包含醫(yī)生)四個(gè)象限。

從中可以看到,服務(wù)醫(yī)療機(jī)構(gòu)的公司是最多的。因?yàn)樵谥袊t(yī)療機(jī)構(gòu)存在著大量未滿足的信息化需求,尤其是在疫情期間可以看出中國醫(yī)療信息化效率還是相對比較低的。

在“藥房”可以看到,其實(shí)藥房本身(包括連鎖藥房),從財(cái)務(wù)指標(biāo)來看并不是一個(gè)非常好的生意,醫(yī)藥電商在發(fā)展中也經(jīng)歷了很多波折和挑戰(zhàn),當(dāng)然在這里面也出現(xiàn)了一些公司。

對于“藥企”象限來說,藥企本身是一個(gè)高毛利、高EBITDA的生意,同時(shí)外資藥企對提升效率有自己很明確的訴求,更愿意為好的服務(wù)支付溢價(jià),所以也催生出了很多優(yōu)秀的公司,服務(wù)于藥企的研發(fā)和營銷端。

在對新醫(yī)療服務(wù)的客戶進(jìn)行歸類后,我們發(fā)現(xiàn)了一個(gè)很有趣的現(xiàn)象——非常多公司從一個(gè)象限逐漸遷移到另一個(gè)象限,去做很多跨界的事情。

比如經(jīng)緯在2014年投資Pre-A輪的智云健康,最開始從患者慢病管理社區(qū)切入,逐步構(gòu)建自己服務(wù)醫(yī)院的能力,通過ToC和ToB的雙重獲客來為用戶提供產(chǎn)品和服務(wù)。智云慢病SaaS系統(tǒng)的最初切入點(diǎn)是醫(yī)療機(jī)構(gòu),但從事藥品銷售后客戶象限向藥企和藥店分別遷移。

我們嘗試基于客戶象限與遷移理論總結(jié)了三個(gè)要點(diǎn),來輔助觀察和判斷新醫(yī)療服務(wù)公司:

● 單一象限公司創(chuàng)始人的產(chǎn)業(yè)背景和專業(yè)性非常重要,優(yōu)秀團(tuán)隊(duì)通常有著豐富的產(chǎn)業(yè)經(jīng)驗(yàn), 從0到1的過程比較順利,在細(xì)分領(lǐng)域有機(jī)會建立大客戶壁壘。

● 客戶遷移通常從低EBITDA象限到高EBITDA象限,即“正向遷移”,比如從醫(yī)療機(jī)構(gòu)遷移到藥企;但反向遷移也有很多例子,我們關(guān)注反向遷移的戰(zhàn)略目的和可操作性。

● 進(jìn)行象限遷移的公司要求創(chuàng)始人同時(shí)具備較強(qiáng)的戰(zhàn)略思考和戰(zhàn)術(shù)執(zhí)行力。

3

后疫情時(shí)代,醫(yī)療投資會發(fā)生哪些新變化?

如今,中國的疫情已經(jīng)得到有效控制,但海外還相對比較嚴(yán)重。我們也需要去思考,在疫情中和疫情過去之后,怎么去看待這個(gè)行業(yè)?哪些會是短期影響,哪些會起決定性作用?

我們觀察到了三個(gè)趨勢:

第一是疫情期間,反映了國內(nèi)醫(yī)生的供給其實(shí)是嚴(yán)重短缺的,當(dāng)然我們也很難奢求尤其在基層市場會有大量家庭醫(yī)生的供給。因?yàn)橐咔榈拇呋覀兛吹接幸恍┐蟮钠脚_,包括像平安好醫(yī)生、丁香園、好大夫、微脈這些做互聯(lián)網(wǎng)分級診療的公司,在疫情期間表現(xiàn)突出。

國內(nèi)目前還缺乏一個(gè)比較好的支付手段去覆蓋互聯(lián)網(wǎng)問診,但在疫情這個(gè)過程中,逐漸培養(yǎng)了用戶的習(xí)慣。

第二是從醫(yī)院端來看,疫情期間暴露了公立醫(yī)院在信息化方面的很多問題。我們明顯感覺到,今年下半年到明年上半年,可能是一個(gè)比較密集招標(biāo)的年份,很多大型三甲醫(yī)院在更新電子病歷、智能決策系統(tǒng)等。在疫情之后,很多醫(yī)院在思考如何提升內(nèi)部運(yùn)營和患者就醫(yī)的效率。

第三是藥企和器械公司在加速數(shù)字化轉(zhuǎn)型。很多以前不認(rèn)可數(shù)字醫(yī)療公司的人,特別是一些傳統(tǒng)大公司的人,都在最近開始重新認(rèn)識數(shù)字醫(yī)療,從以前認(rèn)為“沒什么用”,到現(xiàn)在開始主動接觸數(shù)字醫(yī)療,進(jìn)入他們嚴(yán)格的供應(yīng)商名單,這是很大的轉(zhuǎn)變。

在營銷側(cè),過去的幾個(gè)月中,我們看到藥企的CRM采購在加速,同時(shí)他們的營銷服務(wù)外包需求也在加速,尤其是在更加廣闊市場,例如高質(zhì)量的針對基層醫(yī)生的學(xué)術(shù)營銷,我們覺得這件事也非常有價(jià)值,因?yàn)樗軌蛱嵘t(yī)生的處方能力,更好地服務(wù)患者。

另外,在臨床的研發(fā)階段和生產(chǎn)端,系統(tǒng)化工具的應(yīng)用也是非常好的機(jī)會。

對于公司層面來說,在疫情剛開始的時(shí)候,大部分公司對市場都是偏悲觀的,尤其是跟醫(yī)院相關(guān),無論是做醫(yī)院的系統(tǒng),還是做藥企的臨床實(shí)驗(yàn),包括和營銷業(yè)務(wù)相關(guān)的公司,其實(shí)都會受到比較大的影響。

但到現(xiàn)在為止六個(gè)多月過去了,很多創(chuàng)始人結(jié)合形勢,做出了優(yōu)秀的決策,讓公司不僅渡過了難關(guān),而且還產(chǎn)生了一些很積極的變化。頭部數(shù)字醫(yī)療公司在加速發(fā)展和擴(kuò)張。

在后疫情時(shí)代,我們看到了兩個(gè)大趨勢:第一個(gè)大趨勢就是EBITDA的躍升。

EBITDA是我們比較強(qiáng)調(diào)的概念,會決定我們究竟怎么看這些細(xì)分領(lǐng)域。對于EBITDA,我們看到頭部公司,尤其是疫情前就成規(guī)模的公司,從追求GMV到追求利潤,他們開始抓住潛在的增值服務(wù)和高毛利的生意。

其次就是隨著營收規(guī)模的增長,這些公司的議價(jià)能力也在提升。這些公司的商業(yè)模式大部分都是在鏈接各個(gè)參與方,比如從藥企到患者、從醫(yī)院到患者,或者從藥企到醫(yī)院,作為一個(gè)不管是服務(wù)渠道還是流通渠道,其實(shí)都可以通過規(guī)模效應(yīng),帶來比較強(qiáng)的對上游的議價(jià)能力。從流通來看,如果一家公司從一個(gè)小的補(bǔ)充渠道,變成了一個(gè)重要的渠道,那會帶來很多不一樣的機(jī)會。

另外就是“客戶象限遷移”,我們看到很多優(yōu)秀的公司,在自己最初的象限比較穩(wěn)定之后,不管是從低EBITDA到高EBITDA的遷移,還是從高EBITDA到低EBITDA的遷移,這會提升公司壁壘,能夠讓公司更好的去適應(yīng)行業(yè)競爭。

我們看到的第二個(gè)大趨勢是平臺連接,這一點(diǎn)與上面提到的EBITDA提升是相關(guān)的。我們在這個(gè)方向上最關(guān)注頭部公司,他們的動向非常有指導(dǎo)意義。

平臺連接我們看到第一點(diǎn)就是,平臺公司更有動力做象限遷移,反過來說象限遷移也會催生平臺公司,去鏈接多個(gè)產(chǎn)業(yè)鏈的參與方,只要這個(gè)參與方對公司的業(yè)務(wù)有價(jià)值。

第二點(diǎn)就是在有多個(gè)參與方之后,一些平臺公司開始提供一站式的解決方案,這里面既包含了產(chǎn)品,也包含了更重要的服務(wù)。第三點(diǎn)就是隨著各個(gè)參與方的參與,產(chǎn)品+服務(wù)會很快提升管理效率。

在這個(gè)發(fā)展的過程中,一家公司可能會經(jīng)歷五、六次組織架構(gòu)的變化,因?yàn)椴煌慕M織架構(gòu)適應(yīng)不同的發(fā)展階段,尤其是作為一個(gè)平臺公司,一方面需要鏈接各個(gè)參與方,另一方面又希望公司本身能夠打通,技術(shù)中臺、銷售人員的配合等等,這其實(shí)對于組織架構(gòu)的挑戰(zhàn)是非常大的,在什么時(shí)間點(diǎn)、如何升級自己的組織架構(gòu),是非常重要的。

在后疫情時(shí)代,經(jīng)緯在醫(yī)療領(lǐng)域如何做投資?我們認(rèn)為相比于創(chuàng)新藥或醫(yī)療器械等領(lǐng)域,新醫(yī)療服務(wù)的投資是很難的。新醫(yī)療服務(wù)有很多不同的新模式,也對團(tuán)隊(duì)本身有很高的要求,公司商業(yè)模式的變遷也很快,這都是不小的挑戰(zhàn)。

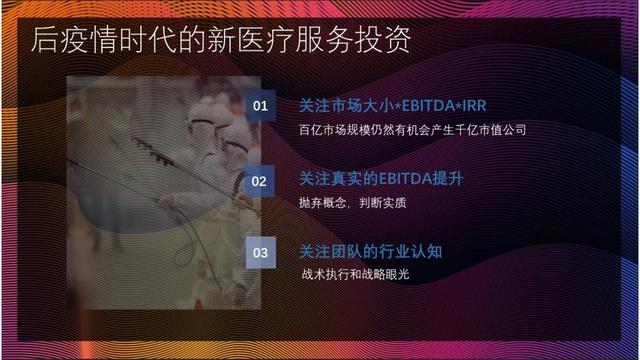

經(jīng)緯未來會從三點(diǎn)來思考一家公司的投資價(jià)值:

第一是關(guān)注市場大小乘以EBITDA,再乘以IRR。如果是一個(gè)新模式,有更好的EBITDA,在前期的加速度是非常快的。有一些公司在初期的一、兩年,能夠?qū)崿F(xiàn)兩倍以上的增長,這對于ToB公司來說是非常快的。

第二是我們在關(guān)注真實(shí)的EBITDA提升。對于很多業(yè)務(wù)來說,能夠有3%-5%的EBITDA提升都是非常不容易的。在這一部分我們更多還是看業(yè)務(wù)的本質(zhì),是不是真的代表先進(jìn)生產(chǎn)力?是不是真的代表新的生產(chǎn)關(guān)系、新的分配方法?這是非常重要的。

第三還是落到創(chuàng)始人身上。對于VC來說,人是最重要的,尤其是在一個(gè)變化很快的行業(yè),大部分團(tuán)隊(duì)都逐漸在行業(yè)里沒有聲音了,只有少數(shù)團(tuán)隊(duì)會成為頭部。

對于醫(yī)療行業(yè)的數(shù)字化來說,有很多特殊性。例如在C端,它不是去獲取流量、賣貨或者宣傳,而是去精準(zhǔn)地、在法律許可的情況下獲取臨床數(shù)據(jù),了解用戶的行為,最終去指導(dǎo)臨床用藥,服務(wù)于醫(yī)生和患者。只有這樣,數(shù)字化才能真正產(chǎn)生價(jià)值。

題圖來自pexels.com,授權(quán)基于CC0協(xié)議,如有侵權(quán),請聯(lián)系我們處理。