一、行業復盤:成長與周期并行

(一)自動化改造,在波動中前進

歷史上,中國工業機器人的發展經歷了三個時期:2008年之前,工業機器人處于萌 芽期,每年的產量在一千臺左右,屬于自動化改造的初始階段;以2010年為節點, 年產量邁入萬臺大關,2013年以后連續5年成為全球最大市場。根據IFR的數據,2018 年我國工業機器人銷量15.4萬臺,同比增長11.68%,占全球總銷量的比例約37%。

我國經濟正在向高質量發展轉型。在高速發展階段,我國制造業追求產業規模,不 斷擴大生產能力;當前,我國面臨低端產能過剩,而高端產能不足的現狀,“去產能、 去杠桿”促進國內制造業逐步向高質量模式發展。

工業自動化的總需求是大周期與小周期的嵌套,其大周期的核心邏輯是降本增效、 機器換人,符合國家當前高質量發展的階段,但也要受到以制造業投資為核心的波 動影響,因此我國工業自動化行業兼具成長性和周期性兩大屬性。例如,在2010至 2015年間,我國機器人銷量CAGR達到35.6%,制造業自動化改造方興未艾,成長 屬性突出;15-17年間,下游汽車產業保持平穩,3C產業進入快速發展期,其較高 的資本開支帶動機器人需求的攀升;而在18下半年以來,短期內受到制造業投資周 期的影響,行業需求進入調整階段,呈現一定的周期屬性。

從月度數據來看,2016年起我國工業機器人單月產量增速保持在20%以上,該景氣 期間在2018年9月左右結束(進入負增長區間)。而在2019年10月,工業機器人月 產量由負轉正,如果剔除2020年2月份疫情的因素外,其余月份呈現增速邊際提升 的趨勢,行業需求底部復蘇。

我國自動化裝備,例如叉車、金屬切削機床,與制造業投資息息相關,但是各產品 的彈性各不相同。我們對比了工業機器人與機床的成長速度,在15-17年的上行周期 中,工業機器人的增速要高于機床,需求彈性更為強烈。機床與工業機器人相比, 都在制造業工廠中廣泛應用,但前者與工業企業的產能擴張、技術升級的關聯度更 高,而后者同時還受益于勞動力的替代,需求彈性更高。

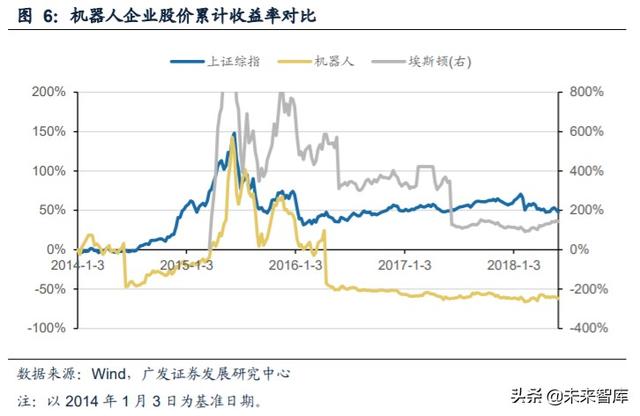

(二)股價表現:受大盤及 PE 驅動

在15-17年的需求周期中,以機器人、新時達為代表的機器人龍頭,在牛市前期表現 要弱于市場,而在牛市中后期的股價表現較強。那么從二級市場表現來看,為什么 工業機器人企業在上一輪牛市的前后差異較大?

我們認為主要原因在于:1.當時的技術水平距離四大家族還有較大差距,體現在國 產品牌市占率低、份額分散等。工業自動化行業最終的核心競爭力還是設備的工藝 水平,且面臨一定的價格戰風險,國外廠商積極在華布局投資,對于國產品牌形成 壓制。2.埃斯頓于15年3月上市后形成板塊效應,信息更加通暢,帶動行業關注度提 升。隨后拓斯達、中大力德等集成商、核心零部件公司相繼上市,國產機器人品牌 逐漸有訂單實現突破。

在估值方面,以新松機器人為例,作為最早上市的機器人龍頭公司,在牛市階段受 到市場及資金的追捧,給予了較高的估值溢價。后期隨著體量的變化,業績增速出 現自然回落,疊加行業需求承壓,市場進行了一定的估值回調。

我們將埃斯頓、機器人的PE(TTM)估值及我國工業機器人產量增速進行擬合,可 以發現埃斯頓作為機器人全產業鏈布局的龍頭公司,其估值水平與行業增速的吻合 度較高,體現出戴維斯雙擊或雙殺的現象。

二、行業復盤:從三個維度的分析

(一)需求維度:依賴下游資本開支,3C 成為主要驅動力

工業自動化的需求主要來自于制造業的投資,制造業投資是企業主體基于自身經營 狀況作出的經濟型決策。因此從微觀來看,其投資節奏與機械企業的需求和利潤基 本匹配。我們統計了1649家制造業企業的投資情況及230家機械公司整體業績。2010 年以來,制造業上市公司資本開支增速出現了較為顯著的下滑,其增速中樞于 16Q3-18Q3出現持續2年左右的抬升,并于18Q4開始再次下滑。同期,機械企業的 收入及利潤情況于16Q3也出現較大幅度改善,18年在基數效應作用下增速中樞有所 下滑,整體進入低增速區間。

宏觀口徑上,2004年以來的3輪制造業投資周期,主要的增長動力經歷了從中游制 造業、消費品工業、原材料與資源加工的切換。由于名義GDP增速的下行,制造業 投資增速的中樞在幾輪周期中是有明顯下降的。

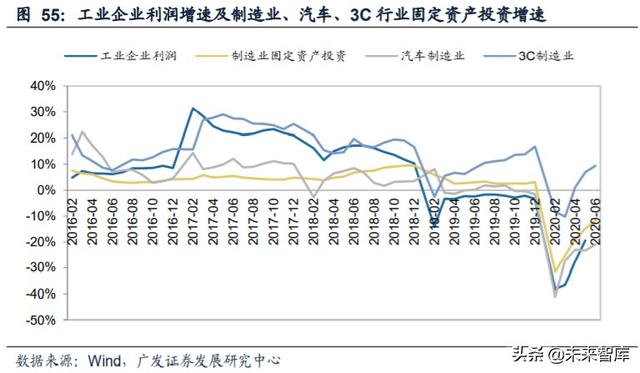

目前全球自動化改造程度較高的產業主要是汽車、3C領域,自15年以來這兩大行業 的需求呈現較大差異性。15-17年的景氣周期中,汽車產業利潤總額相對平穩,分別 同比增長2%、11%、6%,其資本開支增速逐年下降;而同期3C行業受益智能手機 的發展,包括對電池、芯片和顯示器的需求,其利潤總額和固定資產投資維持較高 的增速水平。而進入18年,特別是18年下半年,汽車行業景氣度下行,3C行業略有 下降,帶動需求有所收縮。

而自19Q4,若忽略疫情影響,汽車和3C當前的需求正在逐步企穩的過程中,3C制 造業利潤總額增速轉正,汽車制造業利潤仍在下滑但降幅略有收窄,終端銷量增速 均呈現改善趨勢。

疫情對自動化行業的影響相對復雜。長期來看,疫情加速制造業企業的“機器換人”, 提高企業抗風險能力,但貿易保護主義的興起可能導致終端企業出口業務受阻;短 期來看,疫情考驗了自動化企業的市場響應能力,集成能力優異的公司迅速推出口 罩機等醫療設備,在疫情期間迅速增厚業績,但部分中小企業面臨需求震蕩,加速 行業洗牌。

中國制造業投資的根本目的是為了生產效率的提升,我們通常用人均產值來衡量。 典型自動化產品如機器人和機床,前者的銷量自2013年開始爆發,而后者在中國的 發展已超過10年,然而中國制造業的制造效率與國際一流水平還有較大差距。

根據國家統計局的數據,15-18年,中國制造業人均產值由100萬人民幣提升到了114 萬元,其中以機器人普及速度最快的汽車、3C行業提升最多。其中,汽車行業產值 由156萬元/人提升到了175萬元/人,3C行業由103萬元/人提升到了124萬元/人。制 造業總體的生產效率提升一方面是我國智能制造轉型的深入,另一方面則是制造業 從業人數的不斷下降,由自動化改造所帶來的生產效率提高。

與國外發達國家相比,我國的人均產值仍然有很大的提升空間。根據NBER的數據 計算,2018年美國制造業人均產值達到298萬人民幣/人,接近中國制造業的3倍。具 體到細分行業,中美在汽車制造業的生產效率相差最多,其中美國交通運輸設備人 均產值438萬元/人,領先中國175萬元/人,主要在于汽車行業是世界上最先引入自 動化的產業;而這種差距在家具制造業的表現最不顯著,主要是由于家具行業個性 化定制占主導成分,人工成本為主要成本來源。

在具體的應用領域方面,外資和國產廠商存在一定的市場劃分,外資廠商在重負載 和精度較高的輕負載領域優勢較大,并且重負載應用領域汽車、3C等行業利潤較高、 規模較大;而國內廠商只能在外資還未切入的領域發展,比如機加工、家具、食品 飲料等行業。基本上外資廠商集中在高端市場,而國內廠商則集中在中端乃至低端 市場,更有部分國內廠商選擇通過訂制非標準產品來擴大規模。

具體的下游行業方面,國內工業機器人應用仍然以3C和汽車的占比最高。在16-18 年,國內應用機器人提升最多的則是以眾多小行業集成的其他分類,裝機量3年 CAGR達到36.49%。

在國產化率方面,根據OFweek的數據,汽車行業國產化率仍處于低點, 18年相較 于17年更是有一定的下滑,從3.4%下降為2.5%。3C電子行業國產化率有一定的提 升,主要來源于3C新產品的開發、新產線的升級等帶來的需求,該部分需求由國產 廠家承接。而在機加工和其他領域,國產化率都有接近10個pct的提升,證實了我國 國產機器人企業通過開拓細分領域市場來促進訂單需求的事實。

(二)政策維度:16-17 年集中出臺,政府補助助推企業發展

近年來,我國通過不斷出臺國家及地方性政策來驅動工業自動化行業發展,其中國 家級政策以《中國制造2025》為發展標桿,以《機器人產業發展規劃(2016-2020 年)》為發展指示,充分對國產機器人關鍵技術發起公關支持,重點突破減速器、 專用伺服電機和驅動器、控制器、傳感器、末端執行器五大關鍵零部件的技術壁壘, 發展弧焊機器人、全自主編程智能工業機器人等10類產品。

在國家層面上,出臺了大量政策以保證高端制造發展和轉型,其中從2016年開始, 國家主要由工信部、發改委、國務院和科技部四個部門發布文件支持以工業機器人 為首的工業自動化企業發展。發文密度在16-17年達到高峰,中國政策執行一般以3-5 年為一個周期,這次的政策紅利周期將在20-22年結束。

在地方層面,各地政府紛紛出臺智能制造轉型補貼,出臺補貼的省份及地區主要以 高新技術集中地區為主,其中浙江、江蘇和廣州作為中國傳統的制造業大省,出臺 補貼的力度也是相對較高。例如,廣東省在省“工業與信息化發展專項資金”中安 排機器人發展專題資金,2016年安排金額3.6億元,給予一定比例的采購價格補貼。 除省級補貼以外,各地區市也對當地優勢的工業機器人生產企業進行補貼。其中佛 山、珠海分別在每年度安排1.3億、5000萬元對智能制造自動化企業進行補貼。

政府補貼對企業的幫扶力度較大,以新松機器人為例,2010年至今平均每年收到的 政府補助占凈利潤的比例在32.88%,其中在12及19年超過了40%。同樣的,一體化 企業埃斯頓在上市初期也得到了較多的政府補貼支持,12年至今平均政府補助的比 例達到38%,為以重資產經營為主、面臨價格戰壓力的機器人企業緩解了現金流壓 力。在政府補助的傾向性方面有側重,其中,補貼集中在本體及零部件企業上,對 于系統集成商的補貼要略弱。

企業的投資能力除了內部融資(企業自有現金,取決于利潤水平和現金流管理)外, 還可以考慮外部融資,后者取決于宏觀融資環境,可以大致拆解為“量”和“價”兩部分,分別對應新增人民幣貸款與當前的利率水平,前者表征信用可得性,后者 衡量資本成本。

當前我國中長期貸款利率自14年10月份開始,經歷了6次利率下調,截止15年10月, 1-5年貸款利率保持在4.75%,5年以上利率保持在4.9%,這兩個利率維持至今。疫 情修復出現,市場流動性相對寬松,根據中國人民銀行的數據,20Q1我國人民幣貸 款加權平均利率5.08%,環比19Q4下降0.32pct。較低的融資成本是相對利于制造業 企業擴張的,20年6月我國非金融性公司新增人民幣中長期貸款7348億元,同比增 長超過90%。

(三)公司維度:國產替代不斷深入,份額持續提升

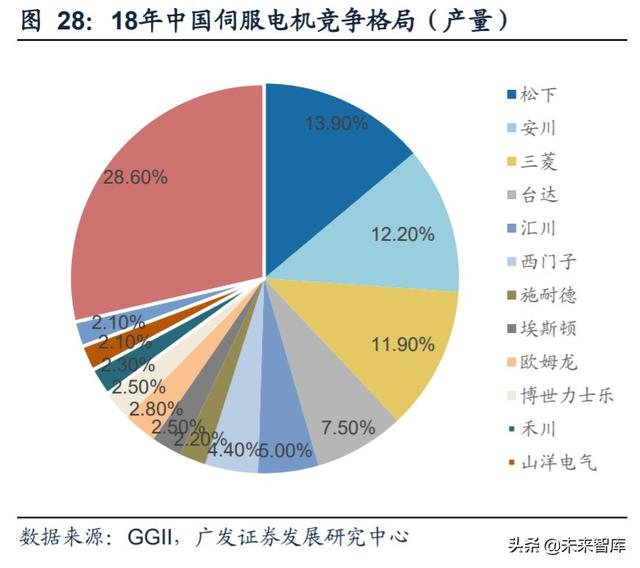

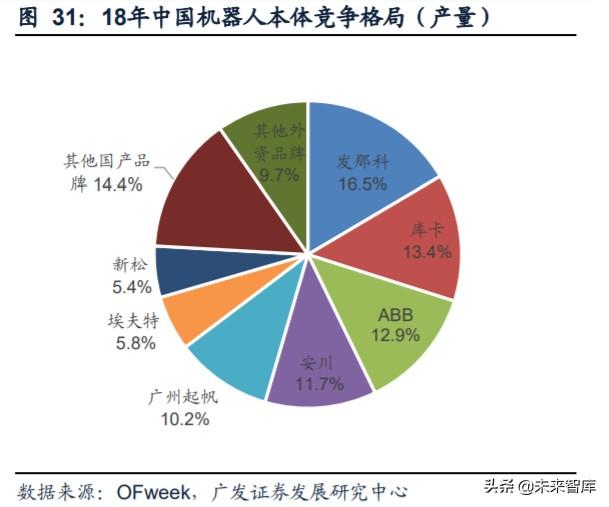

16年至今,機器人各產業鏈競爭格局并未出現根本性變化,但國際龍頭的份額不斷 被蠶食,國內企業迎來突破。其中,減速器行業仍然以納博特斯克、哈默納科為主; 伺服電機行業,松下、安川、三菱等日本企業18年產量份額超過40%;本體方面則 以四大家族為首。而在下游集成商領域,國內集成商由于快速響應、深度理解客戶 需求、更低的人力成本等占據一定優勢。但在細分結構上,仍存在由國內企業帶來 的多處變化:1.國內企業份額不斷提升;2.國內逐漸有龍頭公司孕育成型。

減速機:諧波減速機方面,根據GGII數據,16-18年間,哈默納科國內出貨量市占率 下降為50.6%,降幅超10個pct。而綠的、新寶、來福三家國內企業在中國的出貨量 市占率則從24.1%上升為36%。RV減速器領域,南通鎮康、雙環傳動、中大力德等 國產品牌開始逐漸實現份額突破。

伺服電機:整體行業格局隨機器人行業的擴張而不斷擴展,當前機器人占伺服電機 應用量的9%。行業仍以日系品牌和歐美系品牌為主,16-18年匯川技術中國產量市 占率由3%提升為了5%,埃斯頓則基于機器人本體份額的提升以及伺服系統技術積累的優勢,18年中國產量市占率達到2.5%。在突破路徑上,國內伺服企業選擇通過 開拓小規模、新應用市場提高自身產能規模,形成技術迭代后再與外資競爭。

控制器:控制器在硬件上并無太高門檻,但要保證與本體的適配性,所以其份額與 本體的格局幾乎一致,導致國內企業尚未形成競爭優勢。根據GGII的數據,2018年 發那科、安川、ABB產量占據53%的份額,二線企業產量占據23%的份額。

本體:根據高工機器人的數據,2018年四大家族在國內產量的市場份額約54.5%, 國際二線品牌柯馬、史陶比爾、那智不二越也有10%的份額。國內企業主要以新松、 埃夫特、埃斯頓和廣州起帆為主,這幾家國內龍頭市占率實現了不同程度的提升。 市場資源的開拓、核心技術的領先和迭代、整體產業鏈的整合共同導致了國內企業 如大浪淘沙,強者愈強的本質凸顯。另外,外資和國產廠商存在一定的市場劃分, 外資廠商在重負載和精度較高的輕負載領域優勢較大;而國內廠商側重在外資還未 大規模切入的新興領域發展,比如機加工、新能源、家具、食品飲料等行業。

我們選取減速器中大力德、伺服系統匯川技術、機器人本體埃斯頓和機器人以及集 成商拓斯達,共五家企業做對比分析。

在企業規模及成長性方面,15-19年各企業收入增速經歷了先升后降的趨勢。其中以 機器人、埃斯頓為代表的本體制造商在周期內增速提升最為顯著,本體企業由于處 于行業中游位置,同時受益于下游需求改善和政策主導利好,在周期內顯示彈性要 超過零部件企業和系統集成商。

盈利能力方面,由于中國自動化產業面臨外資品牌的競爭壓力較大,除了埃斯頓外, 其余企業毛利率均出現不同程度下降;而埃斯頓依靠本體產能的不斷擴張而跨過盈 虧平衡線,帶動綜合毛利率的提升。

在凈利率方面,15-17年的上行周期中,企業由于銷售費用、管理費用的上升,整體 凈利率仍呈現下降趨勢。在這段期間內,拓斯達凈利率下降近3個pct,機器人、埃 斯頓、中大力德和匯川則分別下降了5.81、1.31、0.83、7.26 pct。截止19年,除埃 斯頓和中大力德以外,其余三家凈利率都在10%以上,前兩者主要由于大規模的研 發投入拖累了利潤轉化。

生產效率上,本體和集成商的效率提升較高。其中,拓斯達由于大客戶轉型戰略使 得企業業務更加聚焦,在單一客戶內產生規模效應,核心生產能力得到提升。根據 年報的披露,2019年公司人均產值95.75萬元,相比15年提升53萬元。

但大多數企業現金流情況有待改善。在15-17周期內,本體企業機器人和埃斯頓現金 流情況大多為負數,主要是因為本體企業為了迅速擴大生產,回款相對較差,而后 者在需求較差的19年主動收緊回款制度,現金流情況有所改善,而拓斯達的現金流 波動幅度較大,我們認為集成商提供的解決方案訂單周期相對較長,部分項目確認 存在波動,對于現金流、業績形成擾動。

最后我們對比公司的運營質量,由于上市后資產規模的擴張,大多企業ROE呈現下 降趨勢。ROE呈現明顯分層的原因主要在于總資產周轉率的不同。根據年報的披露, 2019年機器人和埃斯頓的總資產周轉率分別為28.22%和38.38%,匯川技術和中大 力德作為零部件廠商分別為69.23%和58.62%,拓斯達的資產結構周轉速度較快。 除中大力德外,其余4家企業權益乘數均有上升,企業貸款利率的下行以及融資環境 的改善,疊加下游需求景氣,自動化企業紛紛加大自己的融資力度,擴大產能。

(四)15-17 年上行周期總結:需求受下游影響,競爭格局有變化

自動化行業長期向好,在短期內開始受到下游行業需求波動影響而形成周期,我們 對15-17年的上行周期進行總結:

先行指標表現:汽車行業利潤總額在14年進入18%以上的增速區間,同期3C行業增 速在20%以上,分別帶動汽車、3C行業固定資產投資增速于14年12月、15年3月開 始反彈。

產量表現:國家統計局數據,工業機器人產量從16年3月開始統計以來保持在20% 以上的增速幅度,金屬切削機床產量16年3月降幅縮窄,同年8月開始進入上升空間; 18年下半年行業出現向下拐點。

企業財務表現:機器人與埃斯頓的凈利潤拐點分別出現于16Q2/16Q1,企業整體營收增速在上行周期內平均在50%左右。

股價表現:周期第一階段股價迅速上漲,埃斯頓的上市帶動板塊超額收益顯著;由 于16年大盤的拖累,雖然工業機器人產量增速依然較快,但整體股價呈現震蕩下行 趨勢。

估值變化:工業機器人具備高科技產業特點,期間也經歷過一輪牛熊切換,PE(TTM) 估值低點在50x,最高點超過200x。

預期拐點與修正:由于國家統計局數據范圍較小,從16年3月開始我國工業機器人產 量已進入景氣周期。日本工業機器人銷量拐點出現在2015年三季度,主要原因來自 于下游行業利潤情況改善,國內汽車及3C行業利潤拐點出現在15年5月,而汽車和 3C行業固定資產投資拐點還要更早。

三、復盤日本,中國迎來新一輪景氣周期

(一)日本機器人復盤:如何成為世界領導者?

作為平成時代的支柱型產業之一,日本逐步從機器人的需求大國發展為生產制造強 國,日本政府曾明確自身機器人產業的全球定位,致力于成為“世界第一的機器人應 用國家”。企業方面,日本擁有四大家族中的發那科和安川電機,還有三菱、歐姆龍、 OTC、愛普生、川崎、那智等二線品牌。根據IFR數據,2018年全球工業機器人銷 量為42.2萬臺,而根據JARA數據,18年日本出貨量為21.57萬臺,以此測算,日本 的工業機器人在全球的市場份額超過50%。

日本工業機器人產業大致分成三個階段:1.初入階段(1967-1991),該階段日本工 業由于國內經濟快速增長,勞動力大量不足,制造業企業對工業機器人需求極高。 2.IT成熟階段(2002-2005),隨著信息技術、編程技術的提升,工業機器人能替代 人工進行的操作進一步提升,智能化趨勢加深。3.海外市場拉動階段(2013-今), 該階段隨著中國對高端、智能制造的追求,企業自動化變革動力提高,日本工業機器人大量出口中國。

與日本工業機器人發展相對應的是日本制造業勞動力人口的下降,同時在初入階段 過去,日本整體經濟進入“失去的三十年”周期,工業機器人產銷量仍然是處于快速增 長階段,這在一定程度上反映了工業機器人等自動化產品不僅存在著機器換人的邏 輯,更是企業提升生產率和產品質量的助力。

同時,在初入階段后,日本工業機器人企業數量逐年下降,市場集中度不斷攀升,企業數量由1985年的282家下降至2007年的108家。在次大浪淘沙的階段中,擁有 自己核心競爭力的企業受到市場認可,市場份額不斷提升,進入訂單生產-技術突破 -更多訂單的良性循環中。

根據JARA公布數據,日本機器人國內銷售量在90-91年達到第一個峰值,后續不斷 下降,在05-06年開始進入第二個回升周期,在14-18年進入第三個回升周期。在90-91 年達到峰值的原因主要在于日本當時還未完全進行產業轉移,國內仍然累計了大量 的高端、中端制造企業,該部分企業擁有著大量的自動化改造需求,05-06則受益于數字化轉型升級的需要,近年來日本在優勢產業的產品不斷受到韓國、德國、美國 乃至中國的沖擊,這對日本維持自己高端制造大國的地位有著不小的影響,日本企 業也重新加速對生產線的升級,用來提升產品質量。

在日本國內需求固定的情況下,出口成為了日本工業機器人的主要銷售出路。根據 JARA的數據,1980年日本機器人外銷占比僅為6.02%,2018年日本機器人外銷占 比提升至75.60%,從13年開始,外銷臺數基本以每年2萬臺數量上升。其中大多銷 售往中國,在一定程度上,中國市場的自動化改造帶來了日本工業機器人行業的一 輪新春。

中國目前仍然處于工業機器人的初入階段,并向IT成熟階段進行轉型。根據國家統 計局的數據,自15年開始,我國制造業從業人員數目開始下降,同時2018年中國工 業機器人銷量首次出現負增長。類似日本工業機器人初入階段末期,中國工業機器 人產銷量即將進入一個較為穩定的階段。在該階段中,國內市場集中度將會不斷上 升,龍頭企業市場份額不斷擴大,企業數量下降。而與日本工業機器人行業發展歷程不同的在于:

1.中國制造業擁有全產業鏈,部分產業機器人滲透率未能達到類似汽車、3C的高度, 而日本產業則主要集中在這些高端制造領域,中國的機器人密度很難達到日本300 余臺/萬人的程度。

2.日本工業機器人行業在初入階段以后迅速找到國外市場作為新的需求增長點,對 應到中國,我國的工業機器人企業仍需在不斷的與日本企業競爭國內市場份額的同 時,積極去開拓傳統汽車、3C行業以外的新市場,諸如新能源、食品、家電、機加 工等,但仍要面臨國際品牌競爭。

3.日本工業機器人在技術方面從國內企業完成技術迭代后便領先全球,目前我國企 業在技術層面仍離發那科等國際一線、二線品牌有一定的差距,需要足夠的訂單完 成技術迭代,增強技術競爭力。

因此中國工業機器人發展需要新的促進動力,我們認為該發展動力即軟硬件結合的 企業降本增效過程。中國在工業互聯網等新型軟件上相對于日本有一定的領先,這 塊優勢結合國內自動化企業多年發展,使得國產替代邏輯切合時代發展潮流。

根據《工業互聯網平臺創新發展白皮書2018》的數據,分行業來看,自動化程度高、 應用價值較大且設備占比較高的行業中工業互聯網滲透更快。機械、電子、交運、 電力合計占據74%的應用案例。其中,電力、電子行業受益于新興產業信息化程度 較好,而鋼鐵、石化、機械等行業則主要受益于資本密集,下游資金投入意愿較高。 總體來說,自動化程度較高和固定資產投資意愿較高的行業愈發會受益于工業互聯 網帶來的生產效率、產品質量的提升紅利。

(二)對標 Fanuc,國產品牌如何突圍?

Fanuc是目前世界上最大的CNC數控機床生產商,根據官網的披露,截至2015年已 出貨360萬臺CNC數控機床。同時,Fanuc也是世界上最大的工業機器人生產商, 2018年占中國市場的16.8%。公司總部位于日本山梨縣,于1983年在東京上市。截 至目前,FANUC在46個國家擁有超過240個合資企業、子公司和辦事處。

Fanuc的發展主要可以分為3個階段:1.1973-1986年初步成長,公司基本完成了所 有業務產品的布局;2. 1986-2008業務逐步成熟,公司擴展加深了產品線,不斷的 擴充市場并且完成海外銷售及子公司布局;3.市場驅動階段:公司在CNC數控及工 業機器人領域已做到行業龍頭地位,并且在世界大多數國家和地區建立銷售網絡。

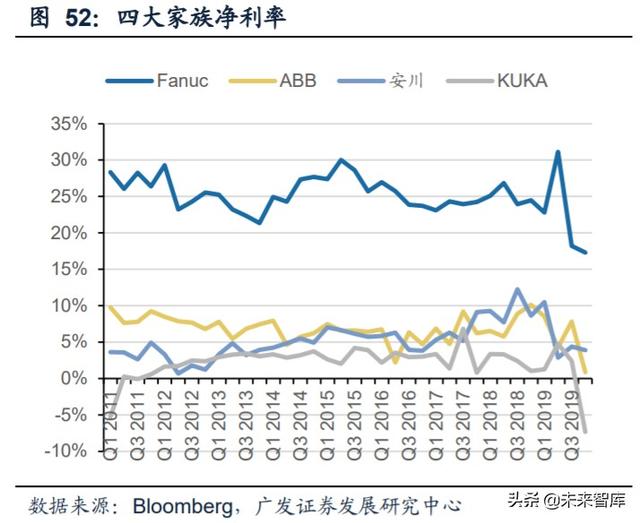

在營運質量方面,Fanuc利潤率水平很高,根據年報的披露,Fanuc相比ABB、安川、 KUKA的利潤率高10 pct以上,反哺研發投入和產品升級,形成良性循環。

產品升級方面,公司在1980-1990年期間形成了數控機床系統及伺服系統的研發, 并在之后的年份中不斷投入促進產品升級。自2015年以來,受到國產機器人品牌的 沖擊,Faunc的研發投入逐年上升,至19年,已突破9%。

Fanuc的核心競爭力來自于:1.產品的高質量及快速迭代速度,公司在1980-1990年 期間形成了數控機床系統及伺服系統的研發,并在之后的年份中不斷投入促進產品 升級,2019年研發費用率已突破9%。2.標準化產品生產流程,降低成本,形成規模 效應;3.覆蓋全球的銷售網絡;4.較高的核心零部件自制比率。

參考Fanuc的發展路徑,國內機器人本體企業如何實現突圍?我們認為需要具備幾 點要素:1.專注主業實現技術積累,Fanuc由數控機床向機器人的延伸,技術上是一 脈相承的;2.核心零部件自產率持續提升,自70年代推出第一款工業機器人產品后, Fanuc相繼實現了伺服電機、數控系統的自主化,這也是其高利潤率的來源;3.下游 客戶貯備,不斷開拓新應用領域。當前的行業應用以汽車、3C為主,未來將向自動 化改造程度較低的領域持續拓展,例如金屬制品、化工塑料、家電行業、石油化工、 食品飲料等,眾多下游領域的需求還在形成與增長中。

(三)新周期的到來:多項指標迎來拐點

自動化行業的景氣傳導邏輯是由下游制造業企業訂單出發,經由訂單需求→生產→ 產能利用率→制造業投資→自動化設備企業需求的邏輯路線進行景氣傳導。重點標 識包括:下游行業利潤及固定資產投資、制造業PMI、中游設備業產量水平等。

制造業整體呈現改善趨勢,2020年6月我國制造業PMI為50.9%,連續四個月位于榮 枯線以上,制造業復蘇態勢延續。從分類指數看,生產擴張趨勢有所放緩,新訂單 恢復迎來邊際改善。在構成制造業PMI的5個分類指數中,生產、新訂單指數和供應 商配送時間指數均高于臨界點,其中新訂單指數為51.4%,生產指數為53.9%,供貨 商配送指數為50.5%。近期信貸政策向小微企業傾斜,因此中小企業的投資采購情 緒有望提升,未來多領域的資本開支有望持續提升。

從下游行業來看,5月份工業企業利潤總額5823億元,同比增長6%,利潤邊際改善; 固定資產投資累計同比下滑14.8%,降幅收窄。具體到兩大重要應用領域,汽車行 業利潤和固定資產投資均呈現較大幅度的收縮,但3C行業利潤改善較為顯著,5月 利潤總額同比增長34.7%,帶動投資意愿的回升,固定資產投資完成額累計同比增 長6.9%。

中游設備需求方面,根據國家統計局的數據,2020年6月,我國單月工業機器人產 量20761臺,同比增長29.2%,延續自去年10月份以來的增長趨勢;1-6月工業機器 人累計產量93794臺,同比增長10.3%。根據國家統計局的數據,2020年6月我國金屬切削機床產量4.5萬臺,同比增長15.4%,1-6月產量20.5萬臺,同比下滑7.7%。

工業機器人和機床產量增速自去年四季度以來出現拐點跡象。今年初的疫情打亂了 行業復蘇節奏,但3月份以來已重回正增長區間。從下游需求來看,汽車產業受到一 定影響,其資本開支依然下行;電子行業利潤增速轉正,資本開支相對樂觀;部分 新興領域,需求潛力較高,對于行業需求形成正面影響。

海外市場,日本工業機器人訂單增速自去年2月份以來呈現探底回升的趨勢,去年9 月增速轉正以來持續提升,但受到疫情的影響,今年5月份開始出現回落。根據日本 經濟產業省的數據,2020年5月日本工業機器人訂單377.6億日元,同比下滑15.68%。 整體來看,日本工業機器人景氣度在提升,主要受到中國的影響,但因疫情在海外 的持續發酵,其需求存在一定的不確定性。海外需求與國內出現背離。

四、重點公司分析(詳見報告原文)

(一)拓斯達:快速的市場響應能力,助力逆周期成長

(二)埃斯頓:產業鏈一體化,并購協同提升技術容量

(三)埃夫特:以集成帶動本體發展,發力通用行業

(四)綠的諧波:國內諧波減速機龍頭