1、十年 20 倍,美股中的長跑冠軍——ODFL

Old Dominion Freight Line,Inc.(ODFL)成立于 1934 年,是美國一家專注于零擔貨運的 物流企業,主要為企業客戶提供優質的區域及全國零擔服務。

ODFL 主營業務為美國本土零擔業務,其 95%以上的收入來源于美國境內的服務,過去 30 年公司常年保持 10%以上的營收規模增速,公司的凈利率從 3%一直攀升至近年的 15%,業 績表現持續向好。1990~2019 年間,Old Dominion 營收規模處于穩步增長狀態,年均復合 增速高達 12.5%,凈利潤年均復合增速達 18.8%,公司整體的凈利率呈逐年攀升的趨勢,在 2019 年達到 15%。

結合股價表現來看,自 1990 年上市至今(2020 年 7 月 18 日),公司的股價相對納斯達克指 數超額收益達 132.5 倍:

初始階段(1991.10.25~2001.12.31):納斯達克指數累計上漲 268.87%,ODFL 累計下跌 -2.46%,ODFL 大幅跑輸納指。公司營收與利潤穩定增長,營業收入的復合增速為 12.7%, 凈利潤的復合增速為 10%,凈利率水平較低,整體穩定在 3%左右。當時市場偏好科技股, ODFL 尚未受到資本關注。

發展階段(2002.01.01~2009.12.31):納指上漲 16.34%,ODFL 累計上漲 717.13%,ODFL 錄得超額收益。從經營業績看,公司的營業收入年均復合增速為 12%,凈利潤年均復合增速 為 14.38%,盈利增速呈現加速趨勢,主要源于公司收購同業、擴張規模、同時凈利率平均 水平提升至 5%左右,公司估值獲得修復。

快速增長階段(2010.01.01~2020.07.18):期間納指上漲 347.51%,ODFL 累計上漲 2078%, 超額收益明顯。在金融危機沖擊下開啟行業洗牌,公司的市場份額持續提升,公司基本面持 續向好。從經營業績看,公司期間的營收年均復合增速維持在 12.7%,盈利年均復合增速高 達 33.25%,凈利潤水平高速成長,得益于公司較高的凈利率水平,在 2010 年以來呈現逐年 攀升的趨勢,從 5.11%一直提升至 14.98%,公司盈利業績大幅提升,并引發市場的廣泛關 注,迎來戴維斯雙擊,實現十年 20 倍的股價漲幅,業績表現遠超大盤。

公司市值目前約 1402.4 億元人民幣(截止 7.18 收盤價),公司近 10 年市值的大幅攀升主要 來自業績貢獻和估值的提升,2010 年至 2019 年公司凈利潤增長約 7.1 倍,PE 從約 15 倍提 升至約 34 倍;從 PE 歷史估值水平來看,公司歷史 PE 估值中樞在 24 倍左右。

2. 美國零擔巨頭 ODFL 的成長復盤

2.1. ODFL 發展史:從區域邁向全美

ODFL 成立初期專注于弗吉尼亞州的短途區域貨運,伴隨企業成長逐步收購了一些競爭性的 貨運專線,隨著 20 世紀 80 年代美國貨運業放松管制,ODFL 將服務擴展到全國主要市場, 覆蓋佛羅里達、田納西州、加利福尼亞州、達拉斯和芝加哥等重點城市。21 世紀初,公司大 舉并購,進一步向西擴大覆蓋范圍,并開始全球業務。公司于 1991 年在納斯達克上市,連 續多年被福布斯雜志評為美國最值得信賴的 100 家公司之一。

Old Dominion 的服務點與門店保持較高水平的自有率。截至 2019 年年末,ODFL 在美國 經營 236 個服務中心,其中 205 個其自建,31 個為租賃。對 ODFL 而言,服務中心主要扮 演轉運中心的角色,作為樞紐進行區域間的物流運輸,再以門店為末端向客戶延伸,進行貨 物的收發。根據公司 2019 年報披露,ODFL 公司有 93%的末端門店為自有門店。服務點下 屬的門店數量與地區的工業活躍度成正比。田納西州為美國新興的工業大洲,所屬的莫利斯 頓服務點下有 347 個門店,德州為美國老牌的工業大洲,所屬的達拉斯服務點下屬有 304 個門店。

Old Dominion 的主營業務是向 B 端客戶提供零擔運輸服務,除零擔業務外,還提供地面和 空中快速運輸、供應鏈咨詢、運輸管理、整車經紀、集裝箱運輸和倉儲等;面對 C 端,Old Dominion 提供專業的搬家業務。Old Dominion 的核心業務是國內零擔承運商運輸服務, OD 國內運輸占 95%以上的比重;國際業務方面:通過戰略合作伙伴關系,在全球范圍內提 供國際貨運代理服務,全球產品包括加勒比海、歐洲、遠東、中美洲和南美洲的全集裝箱裝 載(FCL)和小于集裝箱裝載(LCL)的服務。按照產品類型和覆蓋范圍可具體細分為 OD 國內運輸、OD 全球運輸、OD 加急運輸、OD 家庭和技術服務五個產品組。此外,Old Dominion 還提供家庭搬運服務和貿易展會航運,作為其加急部門的一部分,以滿足所有后勤需求。

Old Dominion 的零擔客戶以 B 端為主,覆蓋制造、能源、零售、通信設備、半導體等行業。客戶所屬行業包括制造業(化工、機械零部件、紙制品等)、能源業(石油、天然氣等)、批 發零售業(服裝配飾、個人與家庭用品等)、通信設備行業、半導體行業、通用事業等,代 表性的客戶包括杜邦制藥、3M、雪伏龍、埃克森美孚、耐克等公司。公司未披露具體的客戶 交易數據信息,我們參考 IBIS 的 2019 年零擔貨運市場報告披露,零擔貨運業的下游客戶結 構為制造業(38%)、零售批發業(21%)、服務業(10%)以及其他行業(31%)。

2.2. 抓住歷史機遇,實現規模躍升

2008 年次貸危機引發零擔業價格戰,美國零擔行業迎來洗牌。美國零擔業收入規模從 2008 年的 518 億美元提升至 2018 年的 613 億美元,年均復合增速為 1.7%。其中 2008 年,全球 經濟衰退背景下的美國零擔遭遇寒冬,零擔貨運量大幅減少。FedEx Freight 和 Con-way 乘 勢發起價格戰,想借此獲取財務狀況不佳的零擔龍頭 YRC 的市場份額,其他美國零擔巨頭 們也順勢加入價格競爭,價格戰疊加需求不足導致 2009 年全美零擔行業的營業規模驟降 25.5%。

ODFL 選擇獨善其身,并未加入價格戰,Old Dominion 雖然貨運噸量同比降低 12%,但同 時也成為了當年唯一盈利的上市零擔公司。

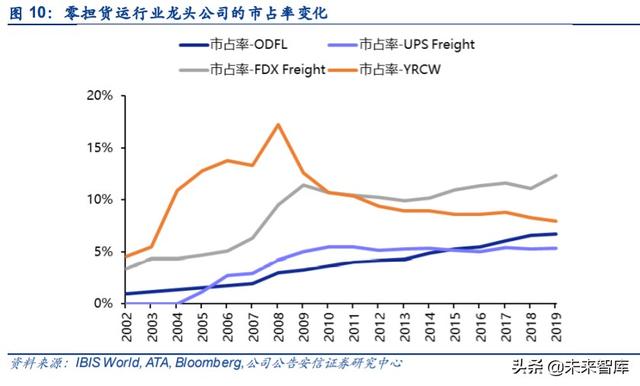

價格戰后零擔龍頭公司專注于提高利潤和產能控制,ODFL 趁機搶占市場份額。價格戰后各 大零擔公司開始高度專注于成本控制和產能控制,關閉低效、表現不及預期的服務點等。例 如 YRCW,在過去 9 年內持續關閉了 40 個服務中心,YRCW 在 2008 年價格戰后一蹶不振, 市占率呈現逐年下滑的趨勢。ODFL 最大的非工會競爭對手 CNW 和 FedEx Freight 主要側 重于利潤提高而非繼續搶占市場份額。UPS 在 2005 年進入零擔貨運市場,該業務部門呈現 高速發展的趨勢,曾一度趕超 ODFL,但在 2008 年行業寒冬沖擊下,公司的注重點從市場 份額向成本控制。同行的收縮為 ODFL 的市場份額擴張提供便利,ODFL 也在全美的市場占 有率不斷擴大,從 2008 年的 2.97%提升至 2019 年的近 6.7%。

2009 年之后,美國零擔市場迎來復蘇,ODFL 充分享受行業紅利。

1)美國進入再工業化時期,零擔貨量復蘇。隨著上世紀 90 年代經濟全球化,美國制造業逐 漸外遷至其他國家,以尋求更低的勞動力成本,金融、科技、服務業成為美國的增長驅動。 2008 年次貸危機爆發,美國經濟 “脫實向虛”的弊端凸顯,“再工業化策略”提上日程, 美國的第二產業占比的回落幅度大幅放緩。美國在 2008 年金融危機后推行再工業化策略, 工業發展逐步回暖,對應的物流需求有所提升,工業企業的發展也同時催生出供應鏈物流行 業的轉型與洗牌。

2)零擔行業單價復蘇。2009 年也是零擔價格戰后修復期的起點,再工業化的需求增長疊加 價格戰后的客單價反彈促進零擔業的加速修復。第三方貨車業務貨運量、運輸噸公里與單位 價格都呈現上升趨勢,零擔市場整體仍處于成長階段。

3)電子商務活動的增長同樣助推了零擔運輸行業的發展。電子商務平臺,尤其是 toC 的規 模相對較小的店鋪或公司,通常具有相對較小的裝載量,使用零擔貨運相對整車運輸更具成 本效益。

從貨運量(總重量)來看,1992~2019 年間 ODFL 零擔貨運量從 77.5 萬噸提升至 896.4 萬 噸,年復合增速為 8.8%。從貨運業務量看,期間 ODFL 的業務單量從 151 萬單提升至 1149.1 萬單,年復合增速為 7.2%。

2.3. ROE 保持上升趨勢

Old Dominion 的 ROE 在 2010 年起呈現逐年提升的趨勢。通過杜邦分析,公司的 ROE 提 升主要得益于公司的凈利率的大幅攀升。

公司權益乘數呈逐年下降的趨勢,公司在過去十年內沒有再進行大規模的并購,而是通過自 行投資的方式穩扎穩打地進行車隊、服務點和門店的擴張。

在資產利用率方面,公司的營收規模持續提升,但同時資產規模也快速增加,整體的資產利 用率有所下滑,主要在于公司對車隊和服務中心等資產的擴張。

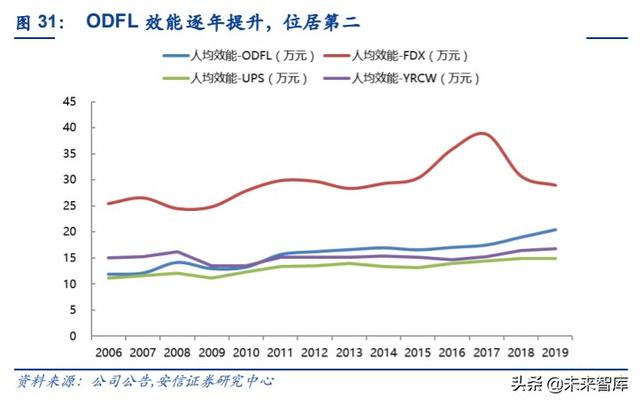

在凈利率方面,ODFL 的凈利率持續從 2010 年的 5%攀升至 2019 年的 15%,同期 Fedex Freight、UPS Freight 分別為 8.1%和 7.3%、YRCW 和 XPO 利潤率分別為-2.14%和 2.64%。 盈利水平的大幅提升,對 ROE 產生巨大的拉動作用。

3. ODFL 核心競爭力分析

3.1. 完善的運能網絡

零擔行業的客戶關注物流公司的貨運能力與性價比。資金規模較小的區域型貨運公司無法滿 足大型客戶的全國圍內的運輸需求和成本控制要求,因此零擔行業的發展趨勢往往是“化零 為整”,從區域性貨運向區域間、全國性貨運轉型。

Old Dominion 在上市以來進行大量并購,持續完善運營網絡。在 2005 年至 2010 年期間, Old Dominion 先后收購了Southeast Kansas Transit、Priority Freight Line、Bullocks ExpressTransportation、Bob's Pickup and Delivery 幾家公司。ODFL 本身創立于美國東部的弗吉尼 亞州,在發展初期主要是進行區域性的運輸,因此ODFL的業務輻射范圍主要以東北部為主。 ODFL 所并購的公司,主要地理位臵包括科羅拉多(CO)、德州(TX)、蒙大拿(MT)、猶 他州(UT)等,以中西部、南部等地區為主,ODFL 借此立足東部向西部和南部擴張,實現 區域間運輸網絡的整合,建立全國性的貨運網絡。

過去十年,Old Dominion 服務中心(轉運中心)與貨運量增幅超同業。ODFL 通過 236 個 服務網絡運營中心,以及大約 9296 輛牽引車,25375 輛掛車和 12,182 輛 P&D 牽引車的車 隊服務全國。ODFL 的服務中心從 2011 年的 216 家提升至目前的 236 家,同比增長 9%, 同期其他上市零擔業的服務中心數量反而多呈現小幅收縮。ODFL 服務網點布局以南部、東 北部、中西部為主,占公司營收的60%,并且在10年內的市場份額分別提升至11.1%(+5.5%)、 10.8%(+4.4%)、11.1%(+3.2%)。從美國各州的 GDP 占比看,東部、南部、中西部為美 國經濟大州的主要集群地區,包括紐約、弗洛里達、德州、伊利諾伊州等。通過比照,可以 發現 ODFL 公司的服務點密布在 GDP 高的發達地區,在相對欠發達的中心地區通常散布在 各州交界處,以作樞紐進行區域間的轉運。

ODFL 不斷提高營業網點的密度和利用率,提高現有的服務點的能力。門店是零擔行業末端 的收件和配送的終端,其密度的增加使公司能夠最大限度地利用服務點與貨車的資本折舊, 提高勞動力的利用效率。線路運輸負荷系數、每小時的 P&D 的運輸量、每小時服務點的貨 運量和總量等參數直接涉及到公司資產和運力的使用效率,這部分運行效率的提升能夠直觀 地影響到公司的經營效率。根據公司官網信息,為了進一步地擴張市場份額并提高經營效率, 自 2010 年開始,ODFL 在服務點和門店方面共計投資了 15 億美元,共新建了 29 家服務中 心(增長率約為 14%)并新增了將近 53%的門店,主要投資方向在于現有網絡運力的補充 和銷售端的消化。從經營數據看,平均每個服務中心的營收規模從 2006 年的 600 萬美元提 升至 2019 年的 1510 萬美元,可以看到是在 2010 年公司大舉投資服務點和門店后,服務點 的業績才開始出現大規模的改善。期間,公司的營業利潤率也從原來的不到 5%提升至 2019 年的 15%。

3.2. 優質服務帶來議價空間

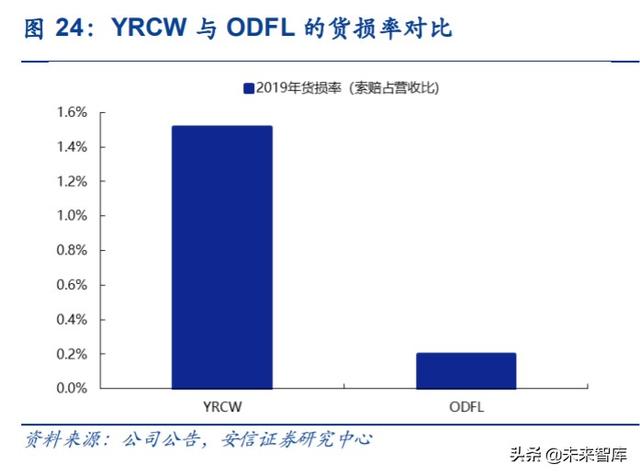

Old Dominion 在美國零擔行業的口碑持續提升,準點率逐年攀升,貨損率大幅降低。在 Mastio&Company 的年度調查中,Old Dominion 榮登了 25 家 LTL 運營商的榜首,為第十 年蟬聯美國全國性 LTL 運營商的榜首。MASTIO 的研究測量了 35 個關鍵屬性,以確定其“最 高價值”指數得分。Old Dominion 在 35 個屬性中的 33 個屬性中排名第一,其中包括“無 損交付的貨物”,“承諾交付的貨物”,“承諾交付的貨物”和“客戶服務人員及時響應我的需 求”。公司通過專有技術、服務點覆蓋范圍等優勢,提高公司的配送準點率和服務質量,降 低貨物索賠率。根據公司官網及年報披露數據,準時準點率從 2002 年的 92%提升至 2019 年的 99%,配送轉運時間大幅降低。貨物索賠占營收比重從 2002 年的 1.5%降至 2019 年的 0.2%,而同期 YRCW 公司的貨損率達 1.52%。在時效方面,目前公司可以實現 70%的貨運 量可以實現 1~2 日達。

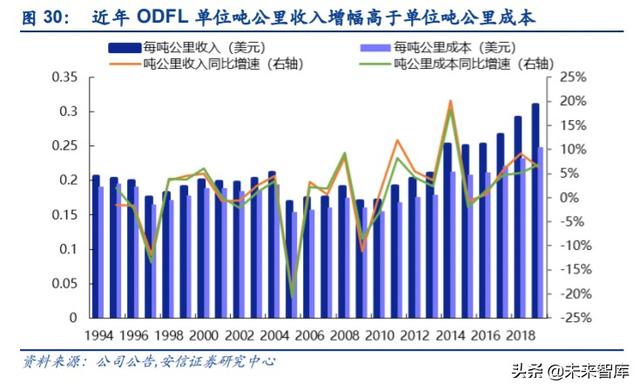

高質、高效的服務配送中心提高產品的議價空間。ODFL 的服務價格也在近 10 年出現大幅 提升,平均每噸的收入年均復合增速達 7.5%。在 2010~2019 年間,Old Dominion 的每日貨 運件量和貨運單價增速均超過同業龍頭 Fedex Freight。每噸公里運輸收入從 2009 年的 0.17 美元/噸公里提至 2019 年的 0.31 美元/噸公里,十年內的單價漲幅達 82.65%。

3.3. 成本高度精細化管控

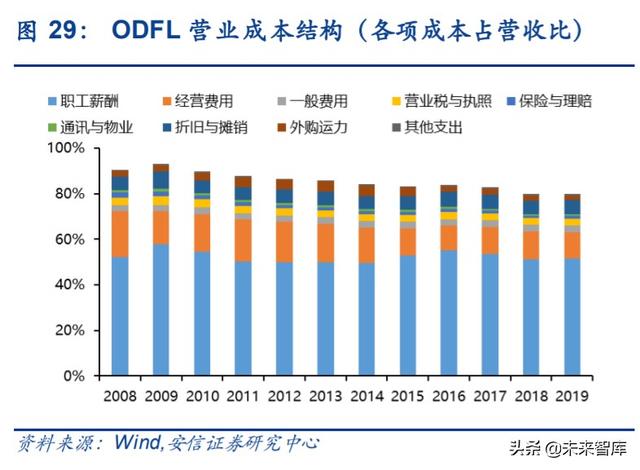

Old Dominion 高度重視成本控制,公司的經營比率(經營成本/營業收入)逐年回落,凈利 率持續提升。在業績快速增長階段,ODFL 的凈利率從 2010 年的 5.1%攀升至 2019 年的 14.98%,主要得益于公司精心的成本端控制。公司的成本結構包括職工薪酬、經營費用、一 般費用、營業稅額與執照、保險與理賠、通訊與物業費用、折舊與攤銷、外購運力和其他費 用支出。從成本占比的變化看,公司主要優化的成本項目為職工薪酬、經營費用以及外購運 力。從單位營收和成本的變化情況來看,每噸公里成本從 2009 年的 0.16 美元/噸公里提升 至 2019 年的 0.25 美元/噸公里,增幅為 55.1%,期間每噸公里運輸收入從 2009 年的 0.17 美元/噸公里提至 2019 年的 0.31 美元/噸公里,十年內的單價漲幅達 82.65%。

在職工薪酬的成本管控方面,公司設臵了工資和福利待遇與業務量掛鉤的獎勵機制,并且是 少數的無工會零擔貨運公司。美國運輸協會對貨車司機的工作時間有非常嚴格的要求,如果 出現員工偷懶等情況,公司將需要承擔額外的人力成本,而職工薪酬在零擔行業的成本中占50%甚至 60%以上,因此對員工的工作效率管控至關重要。(聯邦汽車運輸安全管理局則規 定,卡車司機在連續 7 天內最多不能超過 60 小時工作,在連續 8 天內最多不能超過 70 小時 工作。)ODFL 通過 IT 系統檢測貨物的移動,將駕駛員的薪酬和福利與其業務量掛鉤,以提 高員工的工作效率和積極性。員工工會可能會組織集體罷工、薪酬協商等造成額外成本的活 動,對成本端會造成一定負擔,無工會的職工體系有助于成本控制與人員管理。

在運營成本管控方面,得益于豐富的貨運經驗,Old Dominion 能夠實現貨車使用壽命與運 力的價值最大化。公司牽引車的用途可分為兩類,分別為服務點間的長途干線貨運和門店站 點輻射范圍內、短途的接單與寄送運輸(P&D, Pickup & Delivery)。公司新購入的牽引車主 要將之應用于干線運輸。在使用 3~5 年后,牽引車在剩余使用壽命內,將被用于市內相對短 途的接單與寄送,因此從牽引車的使用年限來看,可以發現 P&D 牽引車的平均使用年限往 往較長,能夠最大限度地利用貨車運力,減少折舊成本。此外,在 ODFL 的許多服務中心中, 牽引車在白天執行接單、投遞功能,在夜間執行線路運輸,以最大化牽引車利用率。

3.4. 重視資本投入,持續賦能

ODFL 高度重視資本的投入以保障自身的競爭力。2019 年資本投入為 4.79 億美元,90 年至 2019 年的平均 Capex 占營收比為 12.54%。公司主要的投資方向可分為土地與建筑、車輛 以及科技 IT 系統三大方面,三者在 2019 年的占比分別為 52.86%、34.53%和 6.42%。

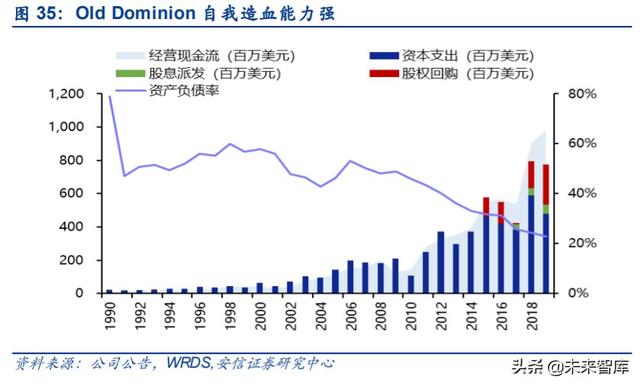

ODFL 具有強大的自我造血能力。公司經營產生的現金流能夠覆蓋資本支出,同時資本的投 入又提高公司的盈利能力,形成良性循環。自 2010 年以來,經營現金流和資本支出規模持 續高速增長,業績逐年向好。自 2015 年起,公司在維持 12%左右的營收占比的資本投入的 同時,仍能發行現金股利和實施股票回購,實現股東的回饋,也是 ODFL 近年估值快速提升 的原因之一。

土地與建筑的投資主要對應公司的服務點與相關門店擴張,是公司保持主營業務增長的基石。 Old Dominion 積極建設輻射式零擔運輸網絡,配臵資本密集的取貨和交付方式,利用廣泛 的服務中心網絡(P&D)和線路運輸車隊,提高運貨效率和客戶體驗。服務中心負責在當地 服務區域內的提貨和派送,白天收貨,晚上統一在服務中心配載運輸,并建立集中式客戶服 務部門和完善的信息系統進行客戶服務。對于典型的零擔貨運,運費從由本地駕駛員在設定 的路線和上門時間安排各種客戶,由托運人負責包裝,碼垛并收縮包裝貨物,為運輸做準備。 本地駕駛員完成路線,將貨物轉移到本地碼頭,在此將其分類并合并到目的地相似的貨物點。 排序后,將具有共同目的地的貨物裝載到線路拖掛車上可按計劃路線到達任一區域分揀站或 碼頭,將貨物分揀、交付給本地客戶。服務點的設臵提高了 ODFL 零擔貨運的整合效率,同 時也成為了零擔業的準入壁壘。

貨車方面的資本投入較高,源于該公司全程使用自有運力運輸,以保障服務質量。貨運車型 投入包括掛車和牽引車(掛車無引擎,牽引車有引擎)。ODFL 公司運輸零擔貨物從起點到終 點,始終使用的是自有運力。相較于其他多數公司在進行跨區運輸時外購運力,OFDL 能夠 堅持使用自有運力,以保障流程的可追溯和較低的貨損率。

此外,ODFL 在過去十年中,對 IT 系統投入領先業界,信息技術實現運輸全程透明可追溯。二十世紀 90 年代,ODFL 的首席運營執行官 David Congdon 提出信息技術對貨運行業的管 理效率的提升,此后公司每年在 IT 網絡和基礎設施方面的研發都會投入約占營業收入的 1% 左右的資本支出,科技方面的資本支出在2019年支出達3042萬美元,占營業收入的0.74%。 從資本支出構成來看,其技術方面的支出平均占總資本支出的 6~10%左右。ODFL 借助先進 的信息技術對每個運輸環節精細化管理,并實現了運輸全程透明化。自有運力也保障了貨運 質量與追蹤緩解的可控。通過笛卡爾系統、Garvey Guns 等技術整合運力和路線,提高運輸 效率。ODFL 借助信息技術和自有運力的保障實現了超低的貨損率(低于行業平均水平 60% 以上),為客戶提供最佳的服務質量。

4. ODFL 對中國零擔物流業的啟示

4.1. 流量為王,規模為基

行業發展初期,零擔貨運公司的市場份額擴張往往為首要目標,參考美國 ODFL 的發展歷程, 實現規模躍升是公司發展的前提條件,海外公司傾向于走兼并整合路線。ODFL 在 2005 年 至 2010 年期間持續并購同業公司,實現了規模的擴張,該公司于 1934 年在美國東部的弗 吉尼亞州設立,在發展初期主要是進行區域性的運輸,因此 ODFL 的業務輻射范圍主要以東 北部為主。ODFL 所并購的公司,主要地理位臵包括科羅拉多(CO)、德州(TX)、蒙大拿 (MT)、猶他州(UT)等,以中西部、南部等地區為主,ODFL 能夠獲取對應地區的服務中 心,以實現區域間運輸網絡的整合。

國內零擔龍頭短期將會加速對市場份額的訴求。零擔貨物運輸本質是為不夠整車貨運量的貨 物運輸時時,與其他幾批甚至上百批貨物共享一輛貨車的運輸方式,而訂單的出發地與目的 地也不盡相同,整體的物流運輸模式相較于整車要復雜得多,對公司的運力整合能力、運輸 質量、服務站點等具有非常嚴格的要求。零擔公司的規模越大,就越能夠集合資金和人力去 進行區域間的訂單整合,提高物流的質量和時效。在中國零擔行業中,產業龍頭順豐快運、 德邦、安能、跨越已然崛起,初步實現了全國全范圍的覆蓋,預計未來行業龍頭將會加速份 額增長。

4.2. 強化成本管控

零擔貨運公司的核心競爭力在于成本控制、運輸質量和運力效率的最大化。在零擔行業的發 展初期,行業準入門檻較低,運營商只需購買或租賃一定的貨車,尋找客源即可進入零擔行 業,此時公司的成本管控往往比較粗放。零擔行業本身的性質是整合貨運量相對小的訂單, 以最大化貨車有限的運力,因此車輛的滿載率對公司的經營效率有明顯影響。零擔貨運在貨 車、服務點、門店和固定雇員等成本方面都是固定成本,公司可以通過提高獲取的訂單數和 對路線的規劃統籌能力,以攤低平均貨運成本。此外,零擔公司可以對車隊進行分類管理, 將新車用于貨運樞紐間的長途運輸,將舊車用于末端網點的短距離收發件,以實現對車輛壽 命的最大利用。

4.3. 重視時效與服務質量

零擔企業的增長重心將轉向服務質量的提升,在相對成熟的美國零擔市場中,高運輸質量(如 低貨損率)、高時效的產品受到更高的重視,并且下游的客戶會逐步養成消費習慣和粘性。在市場經過初期的高速增長后,一些企業開始更加注重服務質量,從簡單的規模增長向價值 增長轉型。以美國 2008 年零擔貨運業的價格戰為例。美國零擔貨運的龍頭公司在 2008 年 的價格戰后,成本控制粗放的弊端開始凸顯,行業龍頭公司如 YRCW、ABFS 等開始專注提 高利潤空間和產能控制,ODFL 得以趁機擴張市場份額的重要客觀原因就在于其本身擴張過 程中就高度重視服務質量,ODFL 的準時準點率從 2002 年的 92%提升至 2019 年的 99%, 配送轉運時間大幅降低,貨物索賠占營收比重從 2002 年的 1.5%降至 2019 年的 0.2%。后 續該公司持續保持較高的貨運增長量和單位運輸價格,主要源于其自身優質的服務和口碑。

服務質量的提升核心在于現代化信息技術的研發和運用。ODFL 借助先進的信息技術對每個 運輸環節精細化管理,并實現了運輸全程透明化,實現信息可追溯,自有運力也保障了貨運 質量與追蹤緩解的可控。ODFL 借助信息技術和自有運力的保障實現了超低的貨損率(低于 行業平均水平 60%以上),為客戶提供最佳的服務質量。

5. 投資建議(詳見報告原文)

對比美國,我們認為國內零擔快運發展階段相當于美國的 20 世紀 90 年代(該時期美國零擔 物流企業大規模并購重組、物流企業開啟 IPO 上市潮),行業處于激烈競爭階段,目前我國 零擔行業龍頭集中度低,行業巨頭初顯,但壟斷性龍頭企業尚未形成。我們認為我國零擔物 流行業正逐步由分散走向集中,頭部企業未來盈利能力仍有較大提升空間。

1)龍頭份額可能進一步提升。參考美國零擔行業發展歷史,并購是龍頭發展壯大的普遍方 式,當前國內零擔企業經歷了部分整合(全國網絡型企業收購區域型企業、專線聯盟崛起等), 隨著行業競爭的加劇,未來整合兼并的可能性仍較高;此外美國 2008 年經濟危機加速零擔 行業的洗牌和出清,市場集中度向行業頭部轉移,當前國內經歷新冠疫情影響,零擔行業同 樣面臨價格競爭,或同樣加速行業變革;

2)行業盈利能力具備較大提升空間。ODFL 通過優質服務不斷提升定價能力,同時采取嚴 格的成本管控措施,實現了凈利潤率從 3%至 15%的提升,而目前國內零擔企業的盈利水平 不到 5%(參考德邦凈利潤率水平)。從中美兩國貨運市場和環境來看,美國工業企業外包物 流比例較高,標準化程度較高,更便于精細化運營以降低成本;而中國的貨源結構分散、非 標準化貨品較多,存在客觀限制。我們從中國的產業升級角度看,短期零擔企業能夠通過信 息化升級、整合貨運線路、提高轉運中心與車隊的利用率等管理方式提升盈利水平;長期看 零擔貨運行業標準化為大趨勢,規模化效應有望釋放,長期盈利提升空間較大。