地產(chǎn)債分化拉大,把握調(diào)整后的機遇

——兼論泰禾集團違約的影響

(海通固收 杜佳)

概要:

上半年地產(chǎn)債表現(xiàn)不錯,行業(yè)利差和超額利差整體上都有明顯的壓縮,6月以來隨著債市進入調(diào)整期,信用債收益率上行,疊加信用事件沖擊,地產(chǎn)債利差繼續(xù)走高。當前地產(chǎn)債是否有了配置價值,未來何去何從?

-

短期內(nèi)可能面臨沖擊:一是來自于對融資收緊的擔憂。首先是債市融資的回落,地產(chǎn)債6月發(fā)行量僅有295億,凈融資額接近回落到0。非標監(jiān)管嚴格,控規(guī)模、防風險,房地產(chǎn)類項目是非標產(chǎn)品的一大主力,未來勢必會受到非標融資壓降的影響。上半年房地產(chǎn)集合信托合計募集規(guī)模約3600億,同比減少了700億,而且今年信托到期量較大,假設產(chǎn)品平均融資期限是1.5-2年,我們估算上半年凈融資只有50-400億,同比大幅減少。下半年信托到期量還要更多,特別是19年上半年大量發(fā)行的產(chǎn)品在今年下半年及明年陸續(xù)到期,疊加嚴監(jiān)管下整改壓力,再融資難度不小。二是來自于風險事件的沖擊。近期泰禾集團中票違約,此前已經(jīng)有一些房企在債市出現(xiàn)違約,但泰禾集團有更強的典型性,一是并非多元化房企,較為專注主業(yè),二是規(guī)模大,打破了房企“大而不倒”的預期,對市場形成不小的沖擊

-

中長期看,貨幣超發(fā)地產(chǎn)受益。今年受到疫情沖擊,為了避免經(jīng)濟衰退,新一輪加杠桿周期已經(jīng)開啟,5月的廣義貨幣M2增速升至11.1%,創(chuàng)下了3年新高。同時信貸高增。銀行貸款的多數(shù)業(yè)務都與房地產(chǎn)相關,我們認為其必然是貨幣超發(fā)的受益者。目前我國商業(yè)銀行貸款結構中,房地產(chǎn)是非常重要的組成部分,以(個人住房貸款+房地產(chǎn)企業(yè)貸款)/貸款總額比例看,36家上市銀行這一比值將近1/3。地產(chǎn)銷售快速修復,6月30大中城市商品房成交面積同比增速已經(jīng)轉(zhuǎn)正,一方面是疫情壓抑的需求在國內(nèi)疫情控制后得以釋放,另一方面從地產(chǎn)的金融屬性考慮,資金天然會流向回報率高的資產(chǎn),歷史上看放水導致通脹,房產(chǎn)有抗通脹屬性。中原地產(chǎn)領先指標顯示,盤整3年的一線城市房價在今年4、5兩個月出現(xiàn)明顯回升。海外放水更甚,境外融資危機緩解。近幾年發(fā)行境外債已經(jīng)是不少房企的重要融資渠道,今年2月底-4月受美元流動性危機影響,境外發(fā)債難度明顯增加。為抵御疫情引發(fā)的經(jīng)濟衰退風險,全球央行紛紛放水并維持寬松格局,5月以來境外債融資回暖,6月境外地產(chǎn)債凈融資轉(zhuǎn)正。

-

泰禾事件如何演變及影響分析。公司給出了幾種償付資金歸集的方式:1)銷售回款。2)自持物業(yè)項目變現(xiàn)。3)債務展期。4)引入戰(zhàn)投。考慮到19年泰禾銷售額出現(xiàn)大幅下滑,今年上半年受疫情影響銷售業(yè)績受沖擊,可變現(xiàn)自持物業(yè)賬面總價值并不高且部分物業(yè)項目出租率低,靠前兩種方式顯然難以填補集中到期的債務。債務展期是以時間換空間,但也有可能會因堆積的利息滾大債務,目前看我們認為引入戰(zhàn)投的成敗將是債務在較短時間內(nèi)能否得到解決的關鍵。泰禾違約后,哪些企業(yè)更會受到質(zhì)疑?泰禾集團是典型的高杠桿、低周轉(zhuǎn)企業(yè),伴隨不合理的債務結構以及高昂的融資成本。我們在正文中梳理了發(fā)債房企的杠桿、銷售額、融資成本、期限結構等信息,以幫助投資者優(yōu)選主體、排查風險。總的來說,我們認為泰禾事件對地產(chǎn)債的沖擊是分層次的,主體間利差會拉大。前排穩(wěn)健龍頭受沖擊會小,推薦財務穩(wěn)健的龍頭房企;泰禾集團打破房企“大而不破”預期,市場重新審視房企安全邊界,高杠桿大中型房企估值承壓,高杠桿要求高周轉(zhuǎn)配合,需密切關注房企的回款情況和債務集中兌付的壓力;介于超穩(wěn)健龍頭與高杠桿房企間的中部企業(yè)短期也有估值壓力,但是行業(yè)整體看并不危險,如有調(diào)整會是較好的投資時機。

-----------------------------------------

1.今年以來地產(chǎn)債表現(xiàn)不錯

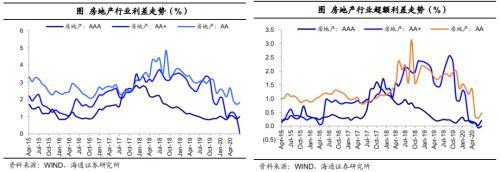

上半年地產(chǎn)債整體表現(xiàn)不錯。上半年房地產(chǎn)行業(yè)利差和超額利差整體上都有明顯的壓縮,特別是1-2月份壓縮幅度比較大,盡管4月前后受疫情以及境外市場劇烈波動影響,房地產(chǎn)利差普遍走闊,中低評級走闊幅度更大,但5月大多數(shù)地產(chǎn)債利差再度收窄。

調(diào)整期中利差回升。6月以來隨著債市進入調(diào)整期,信用債收益率上行,但前期上行幅度整體小于利率債,利差呈現(xiàn)先下后上、整體壓縮的狀態(tài),多數(shù)地產(chǎn)債利差在6月小幅回彈,7月以來債市調(diào)整進一步加深,疊加信用事件沖擊,地產(chǎn)債利差繼續(xù)走高。

2.短內(nèi)可能面臨的沖擊

2.1一是來自于對融資收緊的擔憂

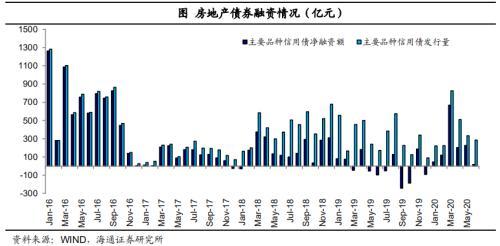

首先是債市融資的回落。地產(chǎn)債融資3、4月份最瘋狂,5月以來大幅回落,6月凈融資額幾乎為0。一季度地產(chǎn)債(暫不包括資產(chǎn)證券化產(chǎn)品)總發(fā)行量超過1270億,凈融資額達到834億,單3月份境內(nèi)地產(chǎn)債發(fā)行量就超過了800億,凈融資額接近670億,創(chuàng)下自16年9月以來的新高。4月當月發(fā)行了510億,不過4月到期量較3月翻了一倍,有300多億,整體凈融資額減少,不過也有200多億。3-4月合計凈融資接近900億。

5月以來債市轉(zhuǎn)為震蕩,6月調(diào)整加深,二級市場的調(diào)整逐漸傳導至一級市場,融資變難。地產(chǎn)債6月發(fā)行量僅有295億,到期量有267億,凈融資額接近回落到0。

非標監(jiān)管嚴格,控規(guī)模、防風險。《經(jīng)濟參考報》4月2日刊發(fā)題為《信托公司迎窗口指導融資類監(jiān)管加碼》的報道稱,繼“去通道、控地產(chǎn)”以外,“逐步壓降融資類信托”正成為信托監(jiān)管的新目標。據(jù)新華網(wǎng)援引經(jīng)濟參考報稱,各地銀保監(jiān)局向轄區(qū)信托公司傳達2020年信托監(jiān)管要求,其一,繼續(xù)壓降信托通道業(yè)務,按照資管新規(guī)過渡期整改要求,制定年度“去通道、去嵌套”整改計劃;其二,持續(xù)整治影子銀行亂象,要堅決清理非標資金池,持續(xù)壓縮具有影子銀行特征的信托融資業(yè)務,制定融資類信托壓縮計劃;其三,繼續(xù)大力加強房地產(chǎn)信托業(yè)務管控,原則上2020年各信托公司房地產(chǎn)信托資產(chǎn)余額不得高于2019年末存量規(guī)模。

5月8日銀保監(jiān)會發(fā)布《信托公司資金信托管理暫行辦法(征求意見稿)》,其中關于非標債權占比、單家客戶資金信托合計占比等規(guī)定對地產(chǎn)融資限制較多。

6月19日新浪財經(jīng)百家號援引證券時報網(wǎng)稱,近日銀保監(jiān)會下發(fā)了關于信托公司風險資產(chǎn)處置相關工作的通知,堅持“去通道”目標不變,繼續(xù)壓縮信托通道業(yè)務,逐步壓縮違法違規(guī)的融資類信托業(yè)務。此前市場有對暫停融資類業(yè)務的擔憂,此番監(jiān)管表態(tài)予以回應,不會一刀切,但未來嚴監(jiān)管方向不會變,違規(guī)融資類業(yè)務會逐漸壓縮。

綜合今年以來的政策表態(tài)看,非標監(jiān)管趨嚴,房地產(chǎn)類項目是非標產(chǎn)品的一大主力,未來勢必會受到非標融資壓降的影響。

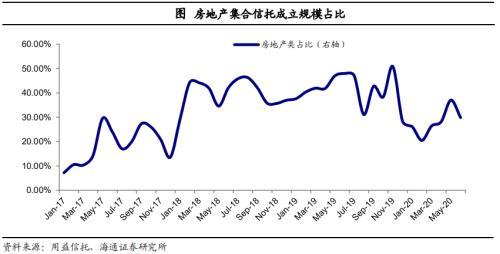

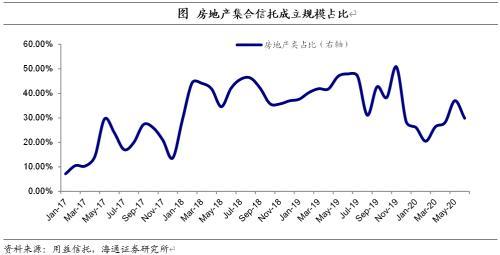

房地產(chǎn)信托融資趨降。從用益信托網(wǎng)最新公布的高頻數(shù)據(jù)看,3-5月房地產(chǎn)集合信托募集規(guī)模非常平均,都在700億左右,6月份邊際上有所回落,整個上半年合計募集規(guī)模約3600億,同比減少了約700億。

從集合信托投向領域看,投向房地產(chǎn)領域的規(guī)模占比在2018年的下半年和2019年的上半年超過40%,之后開始降低(個別月份可能比較高),2020年上半年集合信托投向房地產(chǎn)領域規(guī)模占比只有28%,這個拐點其實正是監(jiān)管部門開始嚴格管控房地產(chǎn)信托融資規(guī)模的時間點,在監(jiān)管的導向下,信托行業(yè)開始積極調(diào)整業(yè)務戰(zhàn)略布局,集合信托投向基礎產(chǎn)業(yè)、金融和工商企業(yè)領域的規(guī)模占比持續(xù)提升。

未來一年再融資難度不小。從凈融資角度來看,我們假設集合信托產(chǎn)品平均期限為2年(近年來期限有縮短的跡象,比如6月份平均期限已經(jīng)到了1.46年),以2年前同期的募集規(guī)模作為當下到期量的估算值,那么今年上半年凈融資額較去年大幅回落,粗略估算只有400多億(如果假設是1.5年,則上半年凈融資額只有54億),而去年上半年有3000多億。以同樣的方法估算,今年下半年房地產(chǎn)集合信托到期量要比上半年還要高,特別是19年上半年大量發(fā)行的產(chǎn)品在今年下半年及明年陸續(xù)到期,償還壓力增加,同時又面臨監(jiān)管趨嚴下的整改壓力,再融資難度還是不小。

2.2二是來自于風險事件的沖擊

存量時代資源向頭部聚集,對于行業(yè)內(nèi)占大多數(shù)的中小企業(yè)而言,情況并不樂觀。首先從銷售恢復情況看,很多小房企項目布局非一線城市,不同于需求穩(wěn)定的一線城市,銷售的季節(jié)性較為明顯,錯過春節(jié)、五一等返鄉(xiāng)置業(yè)小高峰會造成大筆損失,導致資金面趨緊;其次,中小企業(yè)融資較為困難,少有渠道填補資金缺口,進而有可能進入惡性循環(huán)。例如,成都房企中迪禾邦就被爆出資金鏈斷裂,已欠薪兩個月。根據(jù)人民法院公告網(wǎng)顯示,2020年初至今,全國已有超過百家房企宣告破產(chǎn),有數(shù)日甚至平均每天2~3家房企被清算。其中,就有不少房企是二三線城市里的中小型開發(fā)企業(yè)。盡管債券市場中交易活躍的地產(chǎn)債多是百強房企,相比于小房企抗風險能力要強,但未來小房企負面報道增多的話,也會對市場情緒帶來壓力。

泰禾集團中票違約。上清所7月6日公告稱,未收到“17泰禾MTN001”付息兌付資金,這是泰禾集團首只違約債券。泰禾目前存續(xù)境內(nèi)債券有8支(包括17泰禾MTN001),并且將全部于一年內(nèi)面臨到期對付或行權償付,共計104.2億,2020年內(nèi)到期或行權的債券金額共計89.16億元。

泰禾事件與以往地產(chǎn)企業(yè)違約有什么不同?

在本次泰禾集團違約之前,已經(jīng)有一些房企在債市出現(xiàn)違約,比如中弘、國購、華業(yè)資本、銀億,但這次泰禾集團的違約與此前的違約房企有很大的不同。

一是泰禾集團并非多元化房企,較為專注主業(yè),雖然也投資了一些錢在醫(yī)療等領域里面,但總體體量不大;二是規(guī)模大,打破了房企“大而不倒”的預期。泰禾集團2017-2018年銷售業(yè)績好的時候曾經(jīng)進過克爾瑞銷售金額排行榜TOP20。

泰禾集團違約的背后有其高杠桿、低周轉(zhuǎn)經(jīng)營模式的原因,但當違約真的到來時,房企“大而不倒”的預期打破,還是會對市場形成不小的沖擊。

3.中長期看,貨幣超發(fā)地產(chǎn)受益

3.1M2創(chuàng)新高,房企仍會受益

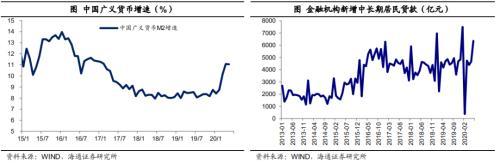

寬信用接棒發(fā)力,房企仍會受益。今年受到疫情沖擊,為了避免經(jīng)濟衰退,新一輪加杠桿周期已經(jīng)開啟,5月的廣義貨幣M2增速升至11.1%,創(chuàng)下了3年新高。同時信貸高增,6月社融存量增速續(xù)升至12.8%,創(chuàng)18年5月以來新高,6月居民中長貸同比多增1500億元,支撐6月地產(chǎn)銷量增速回升。

而銀行貸款的多數(shù)業(yè)務都與房地產(chǎn)相關,我們認為其必然是貨幣超發(fā)的受益者。目前我國商業(yè)銀行貸款結構中,房地產(chǎn)是非常重要的組成部分,以(個人住房貸款+房地產(chǎn)企業(yè)貸款)/貸款總額比例看,36家上市銀行全都加起來做出的這一比值為33%,將近1/3。

具體來看,以36家上市銀行19年年報數(shù)據(jù)為基礎進行梳理,2019年末六大行個人住房貸款存量有21.5萬億,占全部貸款的31.5%,9家全國性股份行個人住房貸款與全部貸款的比值為18.3%,城商行和農(nóng)商行這一比例分別為9.6%和11.6%,所有上市銀行整體比例高達26.4%。企業(yè)貸款及墊款項中,全國性股份行和城商行投向房地產(chǎn)行業(yè)的占比為17.6%和14.2%,六大行這一比例為9.6%,農(nóng)商行為6.7%,所有上市銀行整體比例為11.8%。

銷售收復失地,一線城市房價指數(shù)回升。地產(chǎn)銷售快速修復,6月30大中城市商品房成交面積同比增速已經(jīng)轉(zhuǎn)正,實現(xiàn)了9.36%的正增長,7月以來高頻的日均成交面積同比增速略有回落,但也在實現(xiàn)正增長。一方面,購房需求較為剛性,因疫情壓抑的需求在國內(nèi)疫情控制后得以釋放,另一方面,從地產(chǎn)的金融屬性考慮,資金天然會流向回報率高的資產(chǎn),歷史上看放水導致通脹,房產(chǎn)有抗通脹屬性。中原地產(chǎn)領先指標顯示,盤整3年的一線城市房價在今年4、5兩個月出現(xiàn)明顯回升。

3.2海外放水更甚,境外融資危機緩解

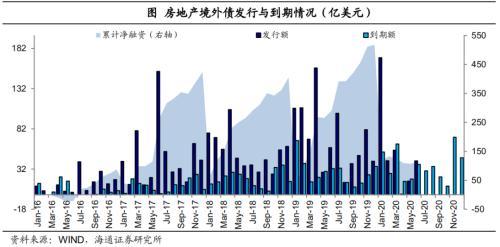

近幾年發(fā)行境外債已經(jīng)是不少地產(chǎn)企業(yè)不可忽視的重要融資渠道,今年2月底-4月受美元流動性危機影響,境外發(fā)債難度明顯增加。3月地產(chǎn)債境外發(fā)行量僅為55億美元,而且大多數(shù)是1年以內(nèi)的短期債券,當月凈融資額出現(xiàn)小幅轉(zhuǎn)負,而4月僅發(fā)行一只境外地產(chǎn)債,這種情況還是17年以來第一次出現(xiàn)。

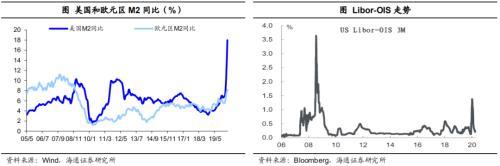

為抵御疫情引發(fā)的經(jīng)濟衰退風險,全球央行紛紛放水并維持寬松格局,美歐M2增速也大幅飆升,特別是美國M2增速已經(jīng)超過20%,接近二戰(zhàn)時期26%的歷史峰值。為解決流動性危機,3月下旬以來,美聯(lián)儲開啟激進QE政策來支持經(jīng)濟,包括開放式的資產(chǎn)購買,擴大貨幣市場流動性便利規(guī)模,尤其是3月23日美聯(lián)儲宣布設立二級市場企業(yè)信貸便利(SMCCF),通過SPV購買美國投資級公司的企業(yè)債以及美國企業(yè)債ETF,4月9日進一步宣布計劃購買近期降級至垃圾級的“墮落天使”債,并且還可以運用企業(yè)信貸工具,直接購買類似于HYG、JNK這樣的垃圾債ETF。一系列托底措施下,Libor-OIS隨之回落,美元流動性危機緩解,并隨著美國為代表的全球各主要經(jīng)濟體的寬松政策,海外資本市場走出繁榮走勢。

5月以來境外債融資逐漸回暖,地產(chǎn)債發(fā)行量逐漸回升,6月地產(chǎn)境外債發(fā)行量已經(jīng)超過當月到期量,凈融資轉(zhuǎn)正。6月是年內(nèi)第一個到期小高峰,7-8月到期量都比6月份要低一些,9-10月到期量會有明顯回落,從6月以來的融資情況以及未來幾個月到期情況看,中短期海外地產(chǎn)債融資風險已經(jīng)大幅緩解。在全球放水、流動性充裕的背景下,中資美元債因其收益率較高對資金有一定的吸引力,我們認為未來這一融資渠道還能夠再次成為境內(nèi)房企重要的融資補充。

4.泰禾事件如何演變及影響

4.1泰禾的債還有機會嗎?

大房企在面對流動性困境時除了可以在經(jīng)營決策上暫停拿地開支、加快項目周轉(zhuǎn)外,可以動用的資源或者采取的策略還有很多,比如在融資上認可度高,一是有更多的資產(chǎn)可以抵押,二是不少金融機構對于TOP30或者百強企業(yè)更為青睞,更容易獲得再融資或者戰(zhàn)略投資。真的面臨資金鏈斷裂危險時,由于房企資產(chǎn)的流動性很高,包括土地儲備、在建項目或者待售項目,較容易通過轉(zhuǎn)讓回籠資金,比如新城控股在19年年中出現(xiàn)負面事件后,融資受阻,但仍可以通過減少拿地、出讓項目獲取流動性,今年已經(jīng)重返債市,順利實現(xiàn)發(fā)債融資。

違約之前,泰禾集團也做了諸多努力,包括縮減開支回籠現(xiàn)金+出讓項目股權+債務轉(zhuǎn)讓延期+試圖引入戰(zhàn)投。

泰禾集團在2019年開始就面臨了較大的債務壓力,泰禾集團在維持正常經(jīng)營銷售的情況下,大幅減少經(jīng)營現(xiàn)金流出(2019年以來泰禾幾乎沒有再新拿地),四個季度經(jīng)營現(xiàn)金流凈額均錄得正值,為公司還款提供了保障。不過2020年第一季度疫情沖擊下公司銷售下滑明顯,經(jīng)營活動現(xiàn)金流凈額為-29.31億元,2019年同期該數(shù)額為119.39億元,直接消耗了大量資金,償債現(xiàn)金流壓力陡增。

為解除困境,公司斷臂求生,出讓項目公司股權,其中不乏公司非常重視的項目。2019年子公司轉(zhuǎn)讓股權對價共計81.48億元,最終總對價還包括一部分債權款項。公司2019年處置子公司及其他營業(yè)單位收到現(xiàn)金凈額為98.17億元。

出讓項目的自救行動在今年還在繼續(xù),2020年6月24日,泰禾集團公告稱將增城荔濤房地產(chǎn)有限公司和增城荔豐房地產(chǎn)有限公司兩家項目公司各19%的股權出售給五礦信托,股權交易對價為8.53億元,承接股東借款2.45億元,交易總對價為10.99億元。早在2019年,泰禾已經(jīng)先后將廣州增城兩個項目的部分股權出售給世茂房地產(chǎn)和五礦信托。本次出讓完成后,泰禾在兩個項目的持股比例降至1%。

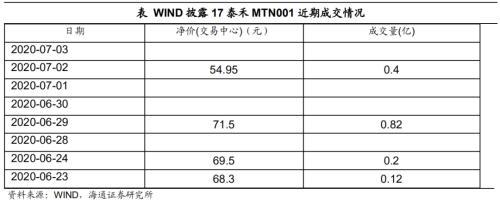

泰禾集團還在考慮引入戰(zhàn)投。從歷史先例來看,房企引入戰(zhàn)投并不是新聞,例如恒大2017年曾三次引入戰(zhàn)投,以36.54%股權的代價融資1,300億元。但似乎泰禾引入戰(zhàn)投的努力并不順利,最終還是出現(xiàn)了中票的違約,但在此之前市場對戰(zhàn)投一事其實還抱有希望,這從近期泰禾集團債券的成交情況可以一窺,在泰禾集團違約前幾個工作日,17泰禾MTN001還一直都有成交,盡管價格從70塊降到了50塊,但這個價格中我們認為還是包含了市場對其可以成功緩解困境的希望。

7月8日泰禾集團發(fā)布《關于對深圳證券交易所《年報問詢函》的回復公告》,其中針對2020年到期債務情況,公告提到2020年到期債務總額為555.11億元,這個金額還不包括2020年第三季度可能回售的18泰禾01私募債和18泰禾02私募債。按照《回復公告》中披露的到期結構數(shù)據(jù),2020年公司的到期債務中有近一半是信托貸款(占比46.64%),其次是資產(chǎn)管理公司貸款,非銀貸款合計占到七成以上。銀行貸款和公司債合計有149億元左右。

進而公司給出了幾種償付資金歸集的方式:1)銷售回款。2)自持物業(yè)項目變現(xiàn)。公司自持物業(yè)項目共計18個,截至19年末賬面價值29億元,可考慮出售變現(xiàn)或作為債務重組置換相應貸款。3)債務展期。從償還進展來看,公司2020年上半年到期債務合計312.98億元,截至7月7日已經(jīng)還款48.1億元,完成貸款置換和展期61.8億元,其他除公司債以外的年內(nèi)剩余到期債務金額,公司正與相關債權人溝通置換和展期續(xù)貸。4)引入戰(zhàn)投。《回復公告》稱泰禾投資集團有限公司正籌劃公司引入戰(zhàn)略投資者事宜。這與19年以來泰禾的策略保持一致。

考慮到19年泰禾銷售額出現(xiàn)大幅下滑,今年上半年受疫情影響銷售業(yè)績受沖擊,可變現(xiàn)自持物業(yè)賬面總價值并不高且部分物業(yè)項目出租率低,靠前兩種方式顯然難以填補集中到期的債務。債務展期是以時間換空間,但也有可能會因堆積的利息滾大債務,目前看我們認為引入戰(zhàn)投的成敗將是債務在較短時間內(nèi)能否得到解決的關鍵。

4.2泰禾違約后,哪些企業(yè)更會受到質(zhì)疑?

泰禾集團是典型的高杠桿、低周轉(zhuǎn)企業(yè),2012-2017年公司通過高杠桿模式實現(xiàn)激進擴張,總資產(chǎn)從12年的136億元攀升至17年的2064億元,與之相隨的是總負債也到了1813億元,其中有息債務規(guī)模達到了1355億元,剔除預收賬款后的資產(chǎn)負債率高達86.34%。18-19年公司做了降杠桿的努力,但到了19年末剔除預收賬款后的資產(chǎn)負債率仍有80.67%。泰禾集團的這種高杠桿問題在不少房企中存在,特別是一些激進的大型房企,債務規(guī)模和杠桿率奇高。同時泰禾還有低周轉(zhuǎn)的問題,其核心產(chǎn)品“院子系”定位高端住宅,建設周期長且目標客戶有限,銷售情況容易受宏觀環(huán)境影響,導致不少項目銷售進度慢。從周轉(zhuǎn)率指標“存貨/平均預收賬款”看,泰禾集團這一指標偏高,周轉(zhuǎn)較慢。

泰禾集團違約后,市場可能會對高杠桿房企要求更高的收益率。我們梳理了40+家房企19年末剔除預收款項后的資產(chǎn)負債率數(shù)據(jù),如需數(shù)據(jù)請聯(lián)系對口銷售獲取。

高杠桿,必須要有高周轉(zhuǎn)。高杠桿加劇了企業(yè)運營的脆弱性,對回款能力提出了更高的要求。上半年房企銷售受疫情影響較大,多數(shù)房企銷售額同比回落,銷售回款差的可能會受更多質(zhì)疑。我們按照19年房企權益銷售金額排序,梳理了前排發(fā)債房企近年來的銷售情況,可以看到今年上半年大多數(shù)房企的權益銷售金額都不及去年全年金額的50%,也有個別企業(yè)比較亮眼,比如恒大、中國金茂(港股00817)、綠城中國(港股03900)、禹洲地產(chǎn)等,上半年累計業(yè)績同比實現(xiàn)逆勢增長且超過去年全年的50%。同時也有企業(yè)銷售金額大幅下滑。

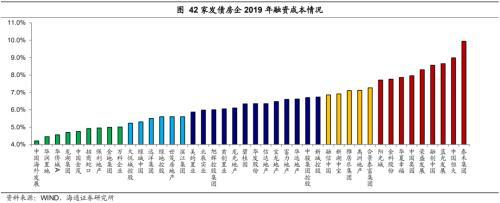

高成本融資的游戲難維持。根據(jù)泰禾集團近三年的年報披露,公司對高成本的非銀貸款一直有較大依賴,2017年-2019年公司非銀貸款在總貸款(銀行貸款+債券+非銀貸款)的占比分別高達61.18%、61.27%和61.43%,同時非銀貸款融資成本也由2017年的8.67%逐年上升至9.17%、10.65%。除非銀貸款之外,公司的銀行貸款和公司債融資成本也分別由2017年的7.14%、7.27%上升至8.48%、9.07%,各個渠道的融資成本全面走高。長期高昂的融資成本侵蝕公司利潤,進一步加劇了債務的滾大。

那么還有哪些房企融資成本偏高?我們梳理了42家發(fā)債上市房企的綜合融資成本數(shù)據(jù),見下圖。

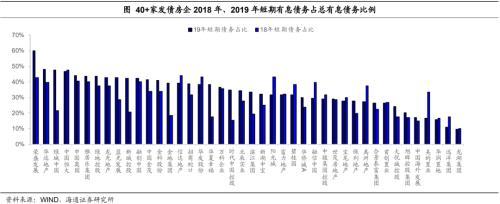

債務的集中到期也是泰禾集團債券違約的引爆點。根據(jù)房企19年年報數(shù)據(jù),我們梳理出了40多家房企短期債務占比情況。

總的來說,我們認為泰禾事件對地產(chǎn)債的沖擊是分層次的,前排穩(wěn)健龍頭受沖擊會小,推薦財務穩(wěn)健的龍頭房企;泰禾集團打破房企“大而不破”預期,市場重新審視房企安全邊界,高杠桿大中型房企估值承壓,高杠桿要求高周轉(zhuǎn)配合,需密切關注房企的回款情況和債務集中兌付的壓力;介于超穩(wěn)健龍頭與高杠桿房企間的中部企業(yè)短期也有估值壓力,但是行業(yè)整體看并不危險,如有調(diào)整會是較好的投資時機。

本文源自姜超宏觀債券研究