超前消費的意識90后比80后更加超前一些,難道20多歲奔三的90后,真的比奔四的80后負債更多嗎?

根據(jù)蘇寧金融在抽取四百萬個樣本數(shù)據(jù)中,得出的負債真實情況來看,也許有不一樣的地方。

01、負債誰更多一點?

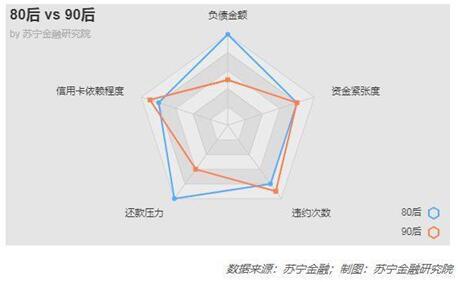

80后的家庭壓力會更大,房貸月供、家庭教育金支出占據(jù)著較大的負債額度。而90后大多停留在信用卡負債階段。

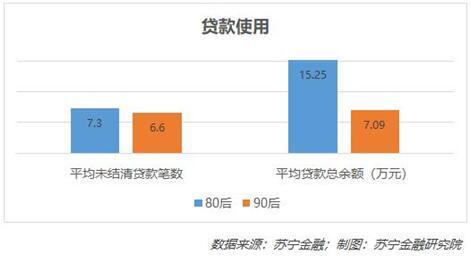

根據(jù)貸款使用的數(shù)據(jù)來看,80后的負債要比90后的負債多。從結清筆數(shù)和貸款總余額的對比上來看,可以發(fā)現(xiàn)90后的小額貸款次數(shù)會比80后較多一些。

02、80后的負債,真的是因為大額房貸的原因嗎?

也許你和小編一樣,開始也認為80后的負債額度更大,更多的是因為房貸的原因。但是,我們都錯了!

這是去除房貸后的貸款總額數(shù)據(jù)對比,反而差距拉大了!那就是說房貸不是拉大兩個群體負債差距的根本原因。

真實原因是因為:80后的收入高,銀行給的貸款額度也高,這才讓兩個群體的差距加大。

03、80后的每月還款壓力會更大

平均每月近萬元的還款壓力,無論對于80后還是90后,都是一個不小的壓力,在壓力這一點上,雙方估計都不好過。

04、90后群體唯一勝出的地方在于:貸款逾期次數(shù)

從數(shù)據(jù)上來看,90后貸款逾期次數(shù)會更高一些。而80后人均擁有的信用卡數(shù)會更高一些,信用卡基數(shù)較大,在信用卡逾期次數(shù)上,80后比90后要高一些。因此,這一點上也算是基本持平吧。

最后根據(jù)數(shù)據(jù)匯總的負債情況總體來看:80后負債更高!

05、負債不可怕,可怕的是你一直負債一直不成長。

有很多人因負債變得一蹶不振、自暴自棄,但也有人因為負債越挫越勇,把負債當做激勵自己努力前進的動力,蛻變成長。

無論你處于哪種狀態(tài),一定要靜下心來,多向他人請教,多學習先輩們的智慧經(jīng)驗,只有自己不斷成長,才能應對未來。

負債不可怕,可怕的是你一直負債。