"小愛小愛,今天天氣怎么樣?""小愛小愛,我想聽故事。"這樣的對話場景你一定不陌生。不知從何時起,智能音箱成為了大眾生活的一部分,百度有自己的品牌"小度",小米推出了"小愛同學",喜馬拉雅也上線了"小雅"。但是你知道嗎?A股剛上市不足一年的公司——佳禾智能正是喜馬拉雅和小米智能音箱的主要供應商之一。

音箱業務只是佳禾智能的一小部分業務,其耳機業務占比更大,Harman、Beats、

華為、萬魔聲學等國內外知名品牌都是其客戶。受益于TWS耳機市場的發展,佳禾智能2019年業績大漲,一上市就受到資本熱捧,但是受疫情影響,今年一季度公司巨虧700萬元,佳禾智能未來能否扭虧為盈?

一、客戶資源豐富,研發能力突出,佳禾智能今年業績卻遭遇滑鐵盧

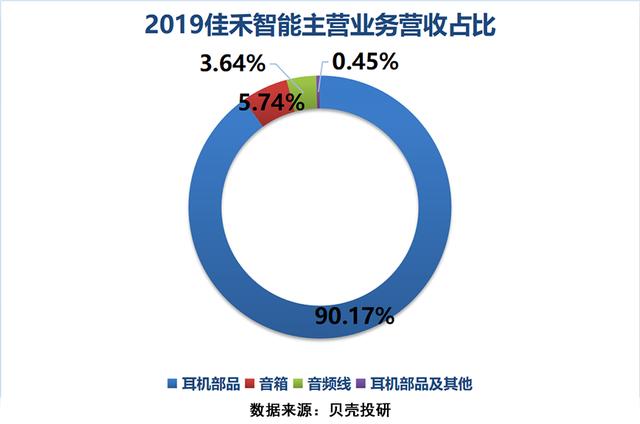

2019年10月剛上市的佳禾智能,是國內領先的電聲產品制造商,主營業務是電聲產品的設計研發、制造、銷售。公司的主要產品為耳機、音箱、音頻線、耳機部品等,其中耳機占比最大,2019年公司營業收入的90.17%都來源于耳機業務,其次是音箱業務,占到營業收入的5.74%。

作為耳機龍頭,佳禾智能近年來不斷增加研發支出,2016-2019年的研發費用分別為0.63億、0.51億、0.64億、0.79億元。依靠強大的研發實力,公司在智能電聲產品領域取得了一系列創新性成果,截止2019年12月31日,公司已獲得28項發明專利、435項實用新型及外觀專利。公司的產品設計開發能力、核心技術實力和制造能力已廣受認可。

公司客戶資源十分豐富,已為 Harman、Beats、Skullcandy等國際知名客戶和華為、萬魔聲學、聯想等國內知名客戶開發和制造一系列電聲產品。并且為喜馬拉雅 FM、小米、咪咕、出門問問等品牌制造了小雅 AI 音箱、Mobius 全語音人工智能耳機、小問智能耳機Ticpods Free等引領國內智能電聲發展潮流的產品。公司ODM的生產模式占據主導地位,且比重持續上升,2019年ODM模式營收222,575.03萬元,占比98.63%。

擁有如此豐富的客戶資源以及領先技術,近年來佳禾智能的業績穩步增長。充分受益于2019年TWS耳機的快速發展,公司全年營業收入為22.57億元,同比增長67.58%;凈利潤為1.21億元,同比增長67.58%。但是好景不長,受疫情影響,復工延遲,今年一季度全球手機出貨量大幅下降,耳機銷售量也不及預期。雖然佳禾智能原有客戶訂單穩定增長,且加大了亞太地區和國內市場開發力度,一季度的營業收入同比上漲了10.21%,但是因為用工成本上升和研發投入增加,凈利潤虧損約700萬元,同比下降了679.22%。

二、業績虧損的背后是佳禾智能存在的一系列問題

佳禾智能一季度業績的大幅下滑引發我們思考,一個公司的好壞不能只看公司業績的表現,也要深入分析公司的經營模式和業務特點。通過分析我們可以發現佳禾智能的成長過程中存在一定的問題:

1.境外業務占比大

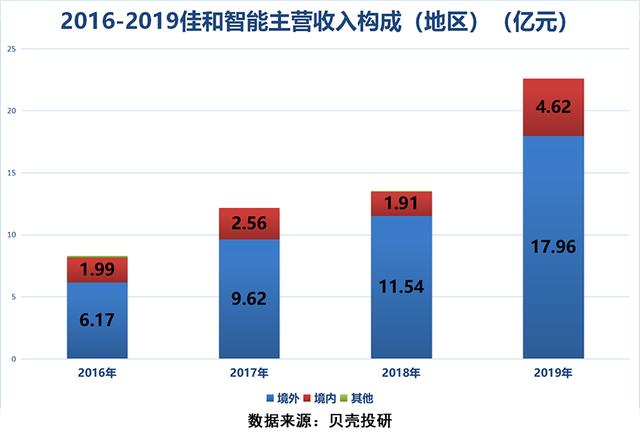

佳禾智能的主要營收來源在境外,2019年公司實現營收22.57億元,其中來自海外的為17.96億元,占到全部營收的79.55%,相比之下境內收入較低,只有4.62億元。在全球貿易摩擦升級和海外疫情加劇的影響下,公司的產品出貨量大幅下降,這也是造成公司業績滑坡的主要原因。

2.客戶集中度過高

另外,佳禾智能的客戶雖然很多,但是第一大客戶Harman的銷售占比達到了49%,接近全部銷售額一半!前五大客戶的總銷售占比高達87%,其他所有客戶銷售額之和只占到了13%,可見佳禾智能的客戶集中度很高。雖然公司與主要客戶合作時間長、合作關系穩定,但是如果主要客戶流失或經營狀況發生不利變動,將會對佳禾智能的業務造成不利影響。

3.毛利率波動且不斷下滑

佳禾智能的營業收入雖然一直不斷增加,但是毛利率的表現卻令人大跌眼鏡。2016-2020年一季度公司的毛利率分別為20.63%、18.29%、20.14%、14.97%及9.75%,公司毛利率下降主要受原材料價格上漲、員工薪酬增加等因素的影響。如果上述因素繼續發生不利變化,將導致公司毛利率持續下降,對公司盈利狀況造成不利影響。

三、總結

依靠耳機業務成長起來的佳禾智能,在耳機領域擁有穩定的客戶資源,在智能音箱領域也開始嶄露頭角。但是公司的經營結構存在境外業務占比大、客戶集中度高的風險,毛利率的不斷下滑也是公司需要解決的一個大問題。

當然,我們可以看到佳禾智能也在努力做出改變,2019年公司投資越南工廠來降低人工成本,華為已成為其第四大客戶。受益于未來TWS耳機的大力發展和智能穿戴設備的快速增長,佳禾智能是否可以在第二季度恢復增長,讓我們拭目以待。(ty011)