近些年P2P的“爆雷”,讓網貸平臺不得不思考轉型之路。本文將從資產端和資金端兩個方面,分析其業務流程。

5月31日,又一家頭部P2P平臺正式退出網貸行業,P2P經過了10年行業監管的洗滌,終將走向轉型和清退。

轉型的選擇或許是申請小貸牌照做消費金融、或許是做金融科技輸出,然而在大廠的勢力下,每一項選擇都顯得如此艱難。

大廠如阿里、百度、京東、騰訊以及后起之秀字節、美團、滴滴等,都逐步在進行主營業務-流量搭建-消費金融-金融科技的演進路程。

回顧近幾年網貸平臺的大起大落,留下的依然是背靠大廠的頭部流量平臺。而頭部流量平臺與銀行的合作關系也日益加深,所以本篇來描述一下資產端(流量平臺)和資金端(商業銀行)的常見方案。

資產端和資金端常見的合作模式從出資角度可分為聯合出資、銀行全資(助貸)兩種方式;從兜底角度可分為各自根據出資比例兜底、資產端兜底、引入保險兜底、引入融資擔保公司兜底;風控角度由于監管要求從以前的渠道風控(資產端風控)發展成如今的聯合風控(監管對銀行要求是獨立自主風控)。

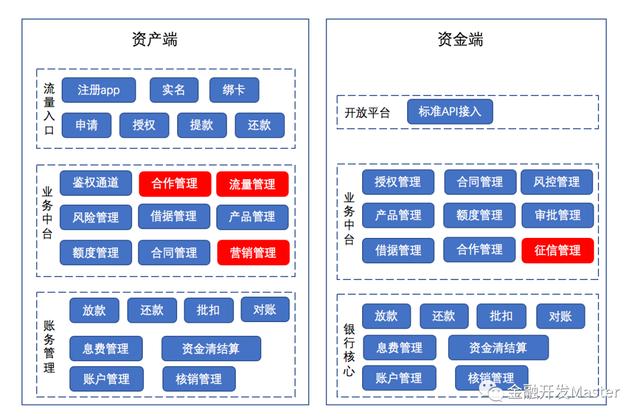

資產方和資金方均需要具備完整的線上貸款管理功能(前兩篇完整均有具體描述),以下是分別抽取各自需要具備的功能和差異點。

下圖不做過多介紹,將在下文流程中對資產方和資金方的業務流程結合功能模塊進行具體描述。

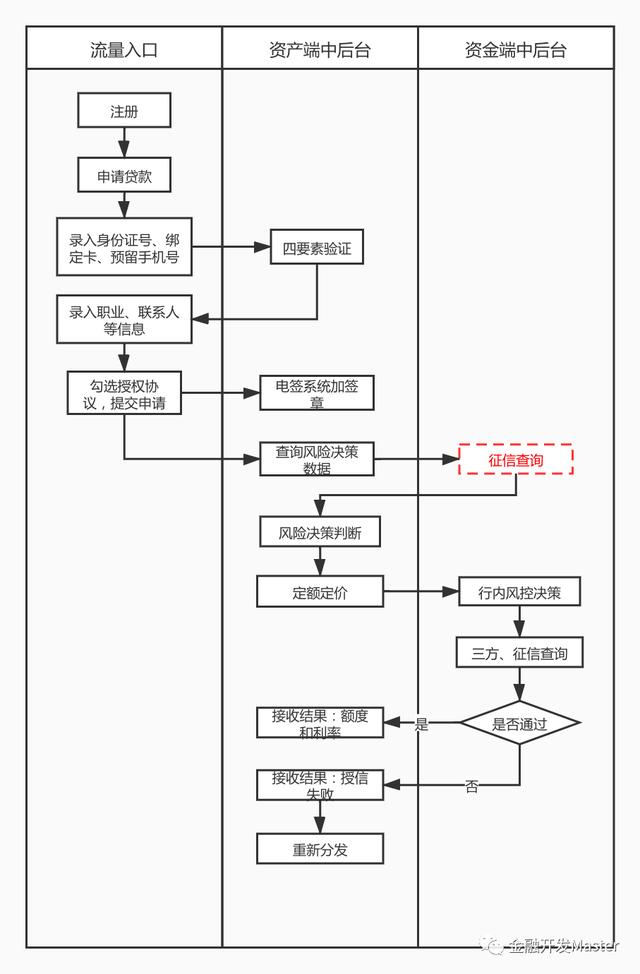

一、聯合貸申請流程

如下圖所示,資產平臺流量入口–資產平臺后臺處理–資金方后臺平臺處理的授信流程。

流量從資產方平臺發起后,資產方根據相應的風控策略和分發策略將流量指向某資金方,資產方與資金方具體的合作方式可以為聯合出資或資金方全額出資。

該授信流程中主要環節如下:

- 正式發起申請貸款的前置條件需要實名認證和綁定卡鑒權;

- 鑒權通過后錄入必要的申請信息例如工作信息、聯系人信息等,提交申請;

- 提交申請后資產方內部會做首次風控,資產方獲取內外部數據、征信數據進行風險決策(注:內部數據為該流量平臺特有的特征數據例如電商數據;征信數據取決于該資產方是否具有征信查詢資質,若有可自行查詢,若無可借助銀行機構進行查詢);

- 風險決策判斷后會給出初步的額度和利率推送給具體資金方;

- 資金方進行二次風控,若3未查詢征信,則銀行進行征信數據的查詢進行二次風控,二次風控通過則返回資產方最終額度和利率;若二次風控拒絕,則資產方可流量分發策略進行相應的再分配。

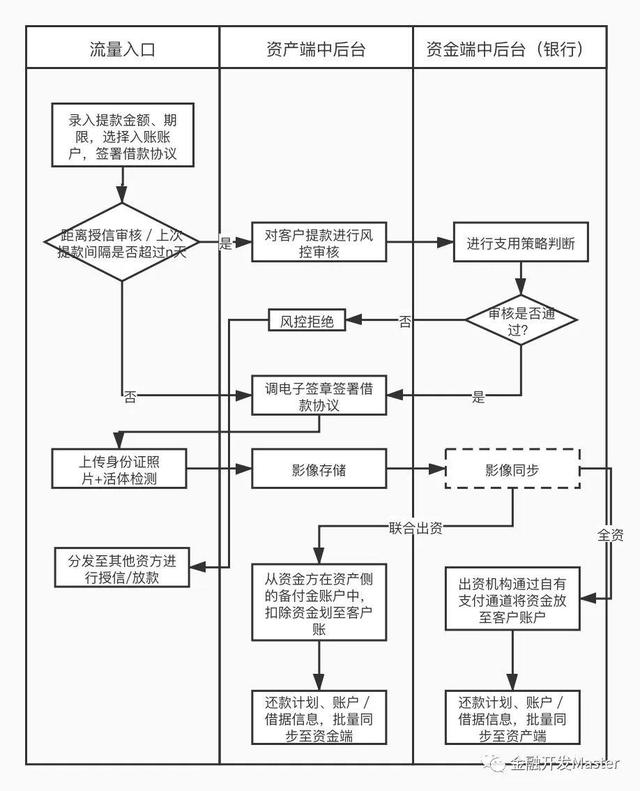

二、聯合貸用信流程

聯合貸用信時的流程根據出資方式采取不同的方式,若為聯合出資則由資產端進行放款并生成借據和相應的還款計劃,核算以資產方為主。

若為資金端全額出資,則由資金端機構發起放款并生成借據和相應的還款計劃,核算以資金方為主。

具體流程步驟如下:

- 客戶從流量平臺進行提款,選擇提款金額、期限和入賬賬戶,簽署借款協議發起提款;

- 此時判斷該客戶距離授信時間/上次提款時間是否超過n天(風控定義n值),超出該天數則需要走支用風控策略,若未超出則正常進行后續動作;

- 上傳身份證照片和活體檢測是支用環節重要的一個認證手段,認證通過后發起放款流程(多數流量平臺將由于用戶體驗將證件上傳后置在授信完成、首次支用前);

- 聯合出資:資金方在資產端要求的銀行開立備付金賬戶,從備付金賬戶中扣除資金劃至客戶賬戶;

- 資金端全資:資金端通過自有支付渠道將資金發放至客戶賬戶;

- 放款時均生成相應的借據和還款計劃,借據和還款計劃多為日終同步。

- 注意:若放款由資金方風控拒絕,資產方可將該客戶重新分發至其他資金方,資金方判斷該客戶是否有本行授信若有可直接放款,若無則進行授信和放款。

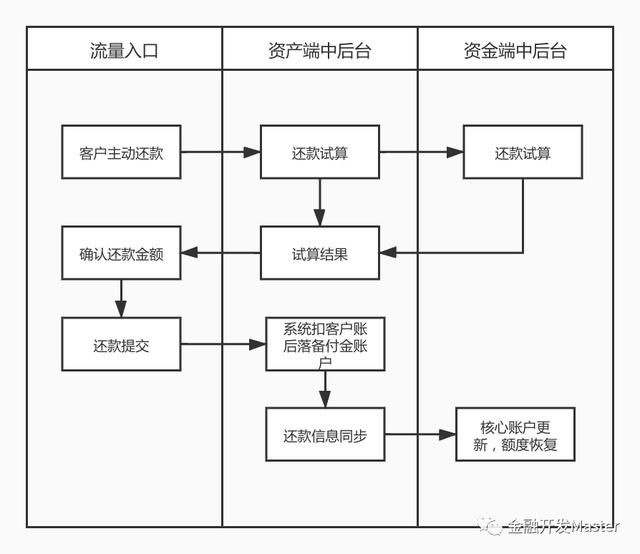

三、聯合貸還款:

還款分為客戶主動發起的還款交易和系統發起的批量交易,流程介紹如下:

- 客戶主動發起當期/逾期/結清/部分還款時,資產端和資金端進行利息試算(若為資金端全資則以資金端或者資產端試算,若聯合出資以資產方試算);

- 試算結果返回至客戶進行還款金額的確認;

- 客戶確認后發起還款,系統扣客戶賬資金入資產方賬戶,后續進行具體的清結算。

四、還款資金清結算:

還款資金在T日日終由資產方同步至資金方,資產方將資金端應收資金防至資金方的備付金賬戶,還款資金每日日終劃至對應的資金方賬戶。

出資比例分潤:

資金端分潤=還款金額*資金方出資比例

資產方分潤=還款金融*資產方出資比例

息差分潤:

資金端分潤=客戶還款金融*資金端利率*計息天數

資產方分潤=還款總額-資金端分潤-資金端還款本金

五、兜底模式

兜底模式常見的有:資產端兜底、出資比例各自兜底、引入保險/融資擔保兜底等模式。兜底代償可能逐期代償,也可能直接結清,具體視商務協議而定。

1. 資產端兜底

是在客戶逾期一定時間后資產端將客戶的逾期總額代償還給資金端,至此資金端該貸款賬戶結束,資產端對逾期賬戶進行后續的催收動作,催回資金為資產端獨有。

2. 出資比例各自兜底

即欠款總額根據資產端和資金端的出資比例進行各自承擔。

3. 引入保險兜底

資金端或資產端均可找保險公司為客戶的貸款進行投保,投保費用根據具體場景由資產端/資金端進行承擔,一般包含在利率上,即貸款利率=正常貸款利率+投保費率。引入保險后,客戶逾期則由保險公司進行代償。

六、征信報送

征信報送則根據資產端與資金端的協商以及雙方資質商定,報送方式分為:資產端單獨報送、資金端單獨報送、聯合報送。