消費貸利率折扣界面

華夏時報(www.chinatimes.NET.cn)記者 付樂 冉學東 北京報道

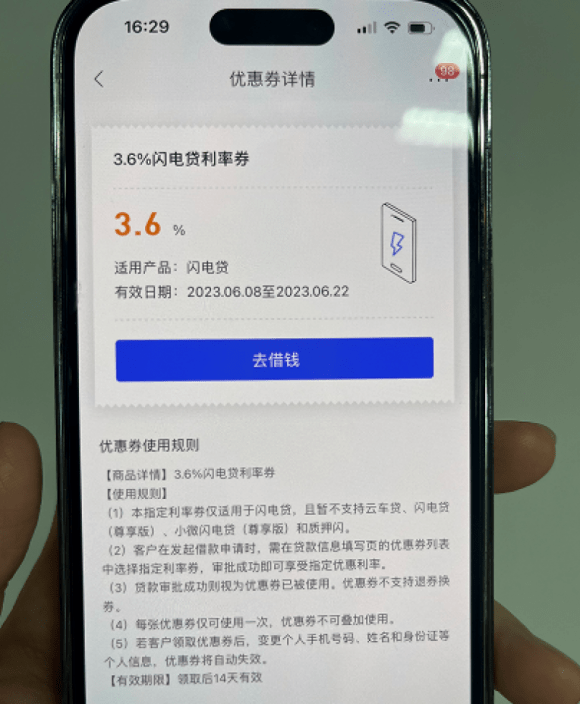

日前,記者收到了某銀行3.6%的消費貸利率優惠券,年初記者還收到了該行低至3.2%的優惠券。當下,大行和股份行消費貸利率不斷下調,而民營銀行大額存單利率達到了4%。可以看出,大行消費貸利率與民營銀行大額存單利率出現了利率差,而這或許正在成為新的“無風險套利”途徑。

6月18日,光大銀行金融市場部宏觀研究員周茂華對《華夏時報》記者表示,如果消費者通過二者套利,存在三個潛在風險,一是期限錯配問題,二是大額存單有一定資金門檻。另外,消費貸資金違規使用,可能損害消費者征信。

出現利率差

從去年下半年開始,各家銀行持續降低消費貸利率。當下,大行和股份行消費貸利率普遍降到了4%以下。例如,工行個人信用消費貸款“融e借”額度最高可至100萬元,年化利率最低3.7%,年限最長為5年;建行快貸年化利率最低3.75%。

相比之下,在19家民營銀行中,3年期及以上的大額存單產品收益率基本都在3%以上,5年期在3.5%以上,部分產品達到了4%以上。

記者通過瀏覽App發現,民營銀行大額存單產品入口基本位于界面較為明顯的位置。具體來看,截至目前,民營銀行大額存單產品均為20萬元起存,其中微眾銀行大額存單期間收益率分別為4.2%、4%和3%;百信銀行5年期大額存單利率可至3.7%;新網銀行5年期年利率達3.85%;眾邦銀行5年期年利率為3.65%;民商銀行3年期年利率為3.45%;三湘銀行3年期最高年利率為3.55%;網商銀行3年期年利率為3%;華瑞銀行為3.4%。

不難看出,大行消費貸利率和民營銀行大額存單利率出現了利率差。

在業內人士看來,經濟穩步復蘇帶動信貸需求,銀行希望擴大負債,提升信貸投放能力,增加盈利。在促消費和擴大貸款規模的背景下,銀行貸款利率持續下行,出現了消費貸利率低于理財收益率的現象。

然而,在存款利率下調的大背景下,為何民營銀行年化利率依然能達到4%以上?

博通咨詢金融業資深分析師王蓬博對《華夏時報》記者表示,主要有三個方面原因:首先大額存單產品額度高、周期相對較長;其次,民營銀行相對國有大行,對吸儲需求更強;最后,民營銀行競爭力相對國有大行較弱,從品牌知名度上和綜合服務能力等方面來看有一定差距,需要提高利率吸引客戶。

周茂華也表示,大額存單屬于特殊存款的一種。和其他銀行相比,我國民營銀行興起較晚,在品牌、客戶基礎、信任度、融資渠道等方面與大行存在一定差距。且民營銀行沒有線下網店,攬儲難度相對較大,融資成本高,因此保持了較高的大額存單利率。

套利不可行

上述現象是否會存在一定套利空間?

“有心人”從國有大行和股份行獲取低息消費貸,再拿去購買收益率更高的民營銀行理財產品,導致資金空轉。

記者做了一個測算,以某大行20萬元消費貸的借款額度為例,按照年利率3.7%,貸款時長五年,等額本息的還款方式計算,累計支付利息為19377.37元。

而民營銀行五年期大額存單,以20萬元起存為例,年利率為4%,五年收益約為4萬元,兩者相差超兩萬元。

然而,實操層面是否可行呢?

“利用兩者套利,一方面存在期限錯配問題,另一方面消費貸資金違規使用,可能損害消費者征信。”周茂華表示。

“套利并不容易實現。”王蓬博也表示,長期來看,大額存單利率是往下走的,套利空間其實也在不斷壓縮。

走訪的過程中,多位國有大行信貸經理對記者表示,消費貸資金只能用于個人消費,比如房屋裝修、日常消費等,不得流向樓市及其他投資理財市場,一經發現,會收回所有貸款額度,并要求立馬償還借款,該行為也會被納入征信系統,很長一段時間不可再申請貸款。

此外,無論低息貸款,還是高收益理財產品,其申請通過都存在一定門檻。“銀行會把低利率放給最優質的客戶,不是每個人都能申請到。”某大行信貸經理表示。

與此同時,民營銀行的高收益率大額存單也并不能夠隨意購買,可謂“一單難求”。“短期內,大額存單都不好買,要排隊較長時間,主要是有沒有人轉讓。”某民營銀行理財經理表示,存款利率不斷下降,因此大額存單異常搶手,很多民營銀行的大額存單很早就被搶空了。

例如,微眾銀行APP顯示“暫無轉讓存單”,三湘銀行一年期和三年期大額存單均顯示“已售罄”。有網友在社交平臺分享了購買大額存單的經歷,“微眾銀行的大額存單產品從4月4日開始排隊,11月30日才排到,耗時8個月”“網商銀行3.35%的產品自2022年12月就很難買到了”。