來源:遠川投資評論

行業冰點之下,隔三差五就有關于公募基金降費的傳聞出現。凈值什么時候修復畢竟是一件要看天的事情,誰也說不好,如果真的降費終究是實打實的降本。壯士讓梨,其實對真實的盈虧體驗影響并不大,主打的還是一個信任修復。

另一方面,銀行理財子的產品設計也頗有「兵臨城下」的意味。

5月下旬,一款名為「招卓價值精選」的權益類理財計劃產品引起了市場的關注,該產品在說明書上表示,其計劃要將80%-95%的倉位投資于權益類資產,比較基準為中證高股息×45%+港股通高股息×45%+上證國債指數×10%,不論是從投資范圍還是投資策略上來看,這都是一只和公募產品相似度極高的理財產品。

而真正令其刷屏的是它的管理費收取方式。

產品說明書顯示,「如本產品當日累計凈值低于1.00元(不含)時, 管理人將從下一自然日起暫停收取固定投資管理費。直至本產品累計凈值高于1.00元(含)后,管理人恢復收取理財計劃固定投資管理費,固定投資管理費率1.50%/年。」

一時間「不賺錢不收費的產品來了」,出現在了很多基金行業的資訊首頁里。

事實上,筆者在仔細研讀了產品合同后發現,「不賺錢不收費」并不能準確描述這個產品的費率結構。原因就在于「如本產品當日累計凈值低于1.00元(不含)時」的限制條件,意味著在投資者在實際投資過程中也有可能會經歷「虧錢還要交管理費」的情況。

具體而言,對于首發買入該產品的投資者來說,這套費率設計很容易理解,賺錢了就交管理費,虧錢就不用交。但對于后續產品開放后申購的投資者而言,在水下買入時,可以套利——凈值回到1的過程里,盈利不用交管理費;但如果買入時,凈值高于1元,那么只要產品凈值沒有跌破1元,即便持有收益為負,依然會被收取管理費。

簡單來說,就是管理費的收取與否,并不全部取決于賬戶本身的盈虧情況,而取決于產品相較于發行時的凈值本身究竟比1高還是比1低。

不過,無論如何這種費率結構,相較于目前主流的公募基金做法,還是讓出了降低管理費的第一步,給近期沉悶的市場帶來了一絲新意;而對銀行理財子公司來說,此番聲勢浩大涉足權益市場的背后,是近些年來發展遇到困境下的求變。

01

銀行理財子:尷尬的處境

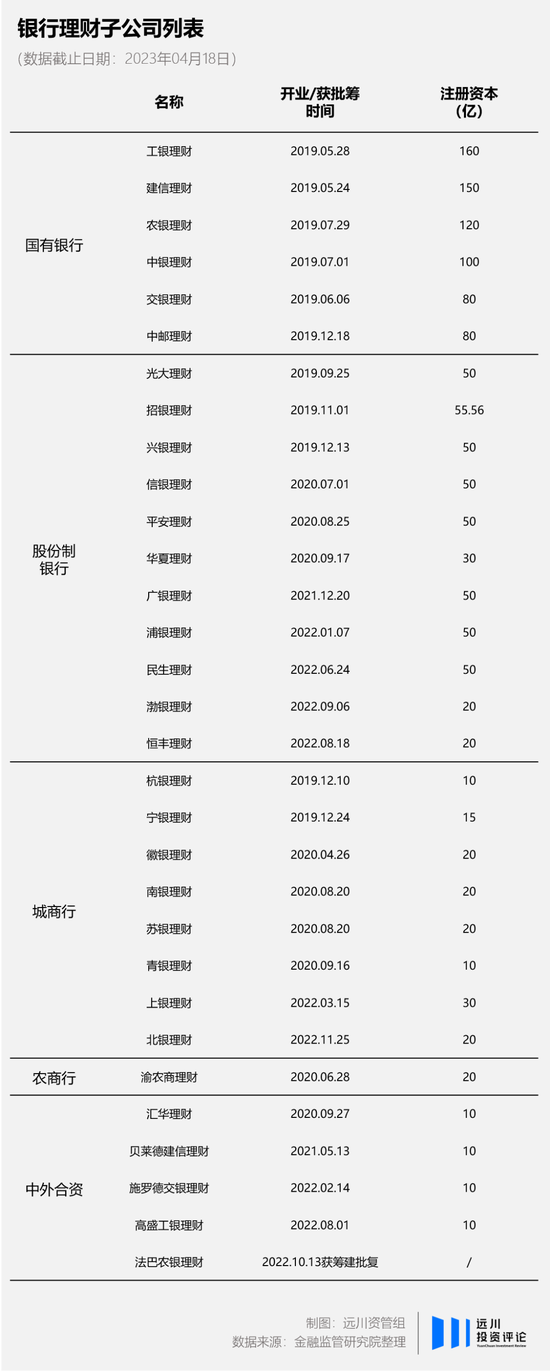

2019年,銀行理財子迎來「元年」。人們對這條「鯰魚」的出現抱有復雜的期待,一邊放眼海外,全球Top10的資管公司里,4家銀行系(道富、紐約梅隆、J.P摩根、東方匯理);一邊則是對銀行深遠的固收文化如何踏入權益市場,有著猶疑。

2019年5月工銀理財、建信理財正式成立,這意味著銀行理財子公司(下文簡稱銀行理財子)作為獨立法人正式登上了資管圈的舞臺。

業內對銀行理財子寄予厚望,可伴隨著時間的流逝,銀行理財子的數量確實越來越多:截至2023年4月18日已有30家銀行理財子開業經營,另外還有1家合資理財-法巴農銀理財于去年10月獲批籌。

但數量的變化并沒有真正改變銀行理財子地位的尷尬。

首先從業務范圍上來看,根據2018年發布的《商業銀行理財子公司管理辦法》,銀行理財子可以申請經營公募、私募以及一些其他業務。這意味著以銀行理財子的業務經營范圍,理應能夠應用更多的投資工具,體現到產品上就是更加豐富的產品結構和投資標的。但事實卻并非如此。

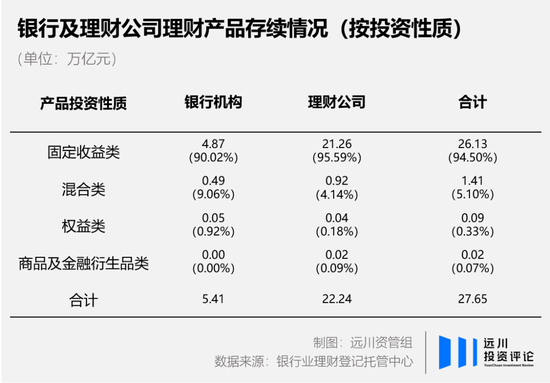

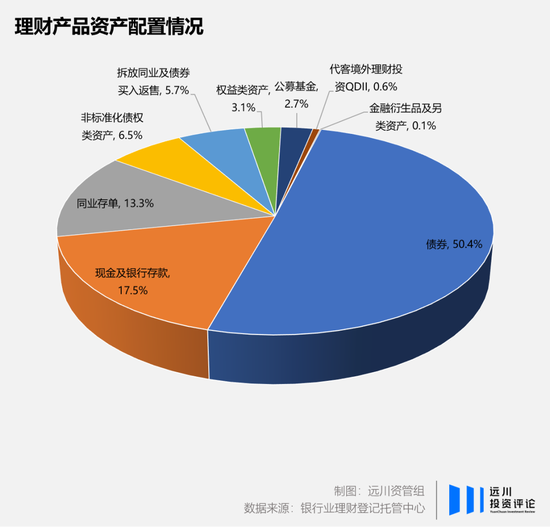

2022年的中國銀行理財市場年度報告顯示,目前存續的銀行理財子產品按投資性質分類,有95.59%的產品屬于固定收益類,混合類、權益類以及衍生品類的合計占比僅為4.41%;在具體的資產配置上,固定收益類資產占比達到了90%以上,權益類及其他資產占比僅6%左右。

當然,前者的細分資產結構中包含了債券、現金及銀行存款以及同業存單等五類資產。從這個角度來看,銀行理財子在固定收益相關資產的投資結構上也屬實說得上豐富二字。

其次,對理財產品來說,收益永遠是檢驗其質地最關鍵的維度之一。但對于擁有豐富工具的銀行理財子來說,和公募產品的差距似乎并不那么明顯。

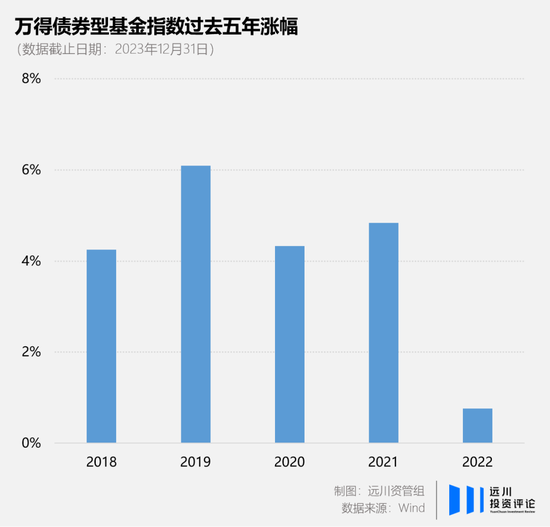

2018年至2022年《中國銀行業理財市場年度報告》顯示,2018 年封閉式非保本產品按募集資金額加權平均兌付客戶年化收益率為4.97%;2019年,封閉式產品按募集金額加權平均兌付客戶年化收益率為4.44%;2020年,凈值型產品收益率波動較大,在1-7%區間內波動;2021年各月度,理財產品加權平均年化收益率最高為3.97%、最低為 2.29%;2022年各月度,理財產品平均收益率為2.09%。

同期萬得債券型基金指數的漲幅分別錄得4.25%、6.09%、4.33%、4.84%和0.76%。

最后,伴隨著資管新規和產品凈值化改革的深入,以穩健而著稱的理財產品也開始產生了波動。尤其是去年股債雙殺的市場環境下,許多銀行理財新產品大面積跌破凈值,時至今日仍有一些產品凈值低于1元。

固定收益類產品上,銀行理財子和公募基金之間的差距無疑正在逐漸縮小。

但再看權益類產品,人才的儲備就是一個繞不過去的難題。且不說受限于銀行體系,理財子的薪資待遇相較于券商、基金有一定的差距。從個人的自我實現上來看,公募的權益文化更濃厚,也愿意去支持和放大基金經理的個人能力,業績做出來,名聲打出去,進可自己出去做私募,退可留在公募升副總,個人的職業生涯有更多的空間。

不過,如今面對著來自于公募基金的競爭壓力, 銀行理財子也不得不跳出自己固定收益類產品的舒適圈,開始直面自己的弱項:權益投資。

此次招銀理財子發行的類公募型產品無疑打響了其搶奪權益競爭力的第一槍。

權益上的改變是銀行理財子打破尷尬局面的嘗試,它在自我革命的同時,投資者卻將矛頭指向了隔壁水深火熱之中的公募基金。

02

劍指「旱澇保收」

理財子公司在類公募產品上給予投資者費率上的優惠,公募卻反而在這一過程中被架在了風口浪尖上,其中很大一部分原因在于人們對公募旱澇保收機制的詬病:給投資人虧錢,管理費照收不誤。

尤其是2022年,根據Choice相關數據顯示,2022年公募基金合計收取管理費1458億元,同比增長2.58%,其中僅易方達一家就超過百億元,共有35家基金公司管理費超10億元;再反觀投資收益狀況,同期投資虧損-1.46萬億元,剔除掉賬面浮虧后實際虧損額達到了4527億元。

三年期產品的大面積虧損更是加劇了矛盾。截至2023年5月30日,自2020年6月后成立的61只三年期產品當中僅有11只產品收益為正,其中還包括了5只債券型的三年封閉產品。從這點上來看,招銀理財子產品的設計似乎也頗有一些針對的意味:對首發買入的投資者而言,至少在這三年中,沒賺錢的日子都可以免除管理費。

基金在市場高點大量發行,追高的投資者意外變長期股東,基金經理公司和基金經理旱澇保收;牛市推權益,熊市推固收。這一套模式已經在公募多年的發展中被各大機構所玩轉。

當然,針對投資者所面臨的困境,一些公募也曾嘗試著從費率入手去做出改變。

譬如早在2002年,博時基金旗下的博時價值增長就規定如果基金凈值低于價值增長線,基金暫停收取管理費,直到凈值高于價值增長線。隨后國泰基金、海富通基金旗下的少數產品也進行效仿,宣告跌破凈值免收管理費。

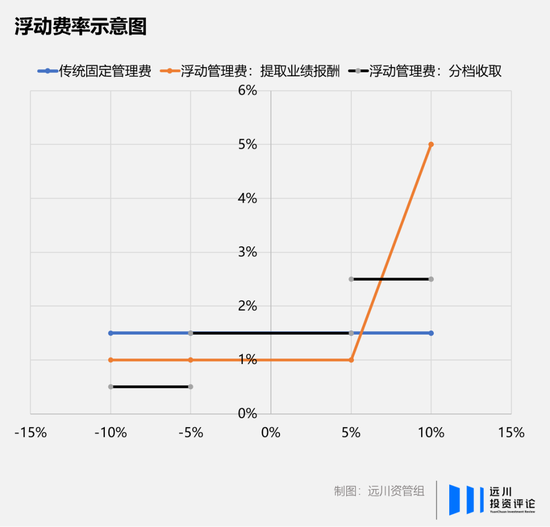

近些年來關于固定管理費的創新更是層出不窮,其創新方式主要分為三類:

1、提取業績報酬的浮動管理費模式,即管理費的構成為:固定管理費+業績報酬,并且會在業績報酬上設定一個固定的計提基準。以2019年底發行的華安匯智精選為例,除了0.8%/年的固定管理費外,該產品還約定了對每筆基金份額年化收益率超過 8%的部分,按 20%的計提比例計算業績報酬。

2、分檔收取的浮動管理費模式,即根據產品過去一年業績所在的區間設定不同的固定管理費。譬如東方紅產業升級混合的合同中就規定,每個季度日進行一次調整,當基金份額前一年的收益率小于-5%時,基金的管理費為 0;-5%-8%時管理費為 1.50%;大于等于 8%時按照2.50%的年費率計提。

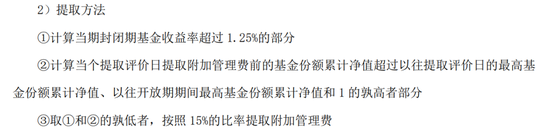

3、附加費,即在固定管理費的基礎上,當產品業績創新高時再度計提。例如2014年底發行的銀華回報便是第一只收取附加管理費的發起式基金,該產品合同規定,除了1%的固定管理費以外,當基金的封閉期收益率超過1.25%,且累計凈值高于以往提取日、開放期間最高累計凈值和1的孰高值時,對超過部分管理人收取15%的附加管理費。

銀華回報附加管理費提取方法

事實上,不論這些機構對產品的管理費如何進行創新,依舊無法撼動目前1.5%固定管理費的市場地位。其中很重要的原因在于,A股是一個牛短熊長的市場,多數基金經理能夠依靠固定管理費的模式在熊市依然獲取不菲的收益,而創新型產品的管理人卻只能收取些許的管理費,更有甚者在熊市期間無法收取管理費。

在「劣幣驅逐良幣」的過程中,創新型產品最終也難免走向「泯然眾人」的結局。

可當投資者對降費的呼聲愈發高漲之時,問題也隨之而來:降費能否解決問題?

03

尾聲:費率,作為業績宣泄口

不論是想要進軍主動權益的銀行理財子公司,還是深耕了多年的公募基金,管理費始終是大家需要直面的問題。換句話來說,公募性質的產品是否有必要經受費率改革帶來的種種后果。

對基金公司而言,它的本質是一家企業而非慈善機構。這就意味著它的商業模式本身需要追求現金流的穩定,那么用固定管理費去維持公司日常運營所需要的開銷無疑是目前被市場所證明過的最好的模式之一。客觀來說,固定管理費的存在反而避免了基金公司因為業績不好無法支付固定的運營成本產生更大的風險。

而對一般投資者而言,資管行業的產品線也已經十分完備,不論是高風險的權益類產品還是中低風險的債權類產品,甚至是現金類產品,投資者幾乎可以在市場上找到和自己風險偏好相符合的任何產品。這些產品就像是擺在超市貨架上琳瑯滿目的商品一樣任人挑選,管理費就是它們的價格。投資者的買入就意味著其認可相關產品的風險、收益以及費率,即投資者仍擁有著絕對的選擇權。

機構提供產品和價格,投資者進行選擇并買入,這本身就是一個合理的市場行為。

如今資管機構在市場最差的時候階段性讓利投資者,一方面的確是資管行業對自身商業模式在部分社會責任上的回應,但它更像是一個情緒的宣泄口,成為了解決類公募產品和投資者之間利益對立的一種安慰劑。

費率從來都不是解決問題的關鍵。

資管行業是一個高度市場化的地方,那些投資者口中高費率、低收益的產品最終必然會退出,被更優質的產品取而代之;而多數投資者所在意的也并非是那1.5%管理費的優惠,而是所選基金產品那-30%的持有收益率。

當時代的洪流沖向資管行業時,沒有人能夠幸免。但最終,面對這一場針對資管產品和投資者雙方的供給側改革,每個人都只能依靠自己來對做出的所有選擇負責。