擊這里在線咨詢(xún)客服")

日前部分銀行收到相關(guān)文件通知,要求自6月8日起,對(duì)新開(kāi)辦的人民幣存款業(yè)務(wù),個(gè)人活期存款掛牌利率下調(diào)5個(gè)基點(diǎn),兩年期定期存款掛牌利率和利率上限下調(diào)10個(gè)基點(diǎn),三年、五年期定期存款掛牌利率和利率上限下調(diào)15個(gè)基點(diǎn)。

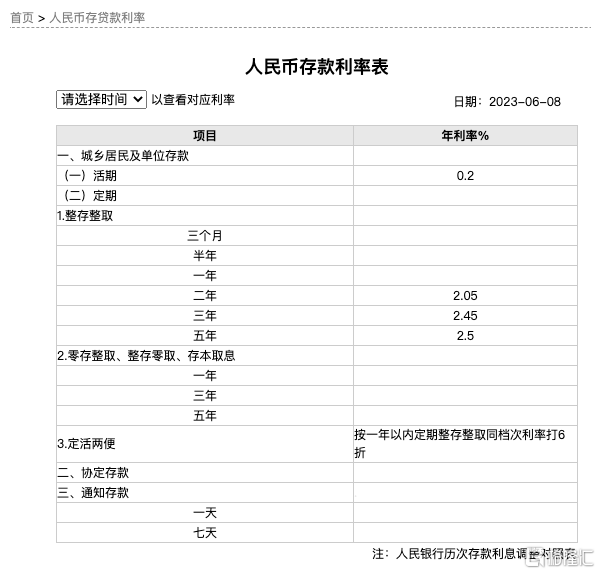

今日(6月8日),工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國(guó)銀行、交通銀行、郵儲(chǔ)銀行六大國(guó)有銀行如期下調(diào)各類(lèi)型存款利率。

三年、五年定存產(chǎn)品利率下調(diào)15個(gè)基點(diǎn)

工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行陸續(xù)在官方渠道更新了最新存款利率,其中活期存款掛牌利率下調(diào)5個(gè)基點(diǎn)至0.2%;兩年期定存下調(diào)10個(gè)基點(diǎn)至2.05%;三年期、五年期定存均下調(diào)15個(gè)基點(diǎn),最新為2.45%、2.5%。目前六大行銀行手機(jī)App或官方網(wǎng)站均可查詢(xún)到上述最新利率。

除活期、定期存款掛牌利率外,部分大行的大額存單利率也出現(xiàn)明顯的下調(diào)。其中3年期最高由3%降至2.85%,5年期定存執(zhí)行利率也降至2.9%,定存正式告別“3時(shí)代”。

分析指出,雖然今年已經(jīng)歷多輪銀行降息潮,但目前銀行凈息差仍然承壓,未來(lái)存款利率仍有進(jìn)一步調(diào)降的空間。

國(guó)家金融與發(fā)展實(shí)驗(yàn)室副主任、上海金融與發(fā)展實(shí)驗(yàn)室主任曾剛表示,銀行存款利率的下調(diào)從2022年已經(jīng)開(kāi)始,但由于銀行存款定價(jià)本身市場(chǎng)化程度不夠,存款利率下降幅度有限。此次國(guó)有大行調(diào)整存款利率,也給其他銀行留出了下調(diào)存款利率的空間。

曾剛還表示,從長(zhǎng)期來(lái)看,利率變動(dòng)和實(shí)體經(jīng)濟(jì)的資金供求相關(guān)。目前我國(guó)經(jīng)濟(jì)增長(zhǎng)仍面臨一些挑戰(zhàn),資金需求相對(duì)不足,所以利率水平整體維持在相對(duì)較低的水平,也有一定的下行壓力,不少呼聲希望利率進(jìn)一步下調(diào),促進(jìn)經(jīng)濟(jì)發(fā)展。但從中長(zhǎng)期看,我國(guó)經(jīng)濟(jì)增長(zhǎng)的潛力仍舊較大,在潛在增長(zhǎng)率水平不低的情況下,資金需求有望回到相對(duì)正常的狀態(tài)。隨著資金需求的上升,存款利率也會(huì)有上升的可能性。

存款利率降低意味著什么?

值得注意的是,這也是存款利率第四波下調(diào)。前三波下調(diào)分別是:

2022年4月,中農(nóng)工建等大行2年期、3年期普通定期存款利率上限普遍下調(diào) 10個(gè)基點(diǎn),此后多家銀行跟隨。2022年8-9月,工行、農(nóng)行、中行、建行、交通銀行和郵儲(chǔ)銀行等又一次下調(diào)存款利率。

5月15日, 四大國(guó)有銀行將協(xié)定存款和通知存款自律上限下調(diào)30BP,其它金融機(jī)構(gòu)降幅為50BP。

中泰證券研究所所長(zhǎng)戴志峰表示,大行調(diào)降后,后續(xù)中小行或進(jìn)行不同程度的跟進(jìn),有助于減輕行業(yè)整體的負(fù)債端壓力。本次雖然涉及的調(diào)降品種較多,但幅度相對(duì)較小,存款利率仍有下降空間。

中金認(rèn)為此次降息后,未來(lái)1-2年存款平均利率仍有約20bp的進(jìn)一步降息空間,考慮到新發(fā)放對(duì)公貸款和按揭貸款利率已降至歷史最低水平,當(dāng)前融資成本已非經(jīng)濟(jì)的核心矛盾,更重要的是通過(guò)財(cái)政、基建、房地產(chǎn)政策穩(wěn)定市場(chǎng)預(yù)期;此外,此輪存款降息旨在降低銀行負(fù)債成本,因此MLF下調(diào)必要性不高。

光大證券首席金融業(yè)分析師王一峰則表示,存款“再降息”為L(zhǎng)PR報(bào)價(jià)下調(diào)提供緩沖墊,三季度不排除擇機(jī)啟動(dòng)MLF(中期借貸便利)降息;同時(shí),此次全國(guó)性銀行下調(diào)存款掛牌利率后,可能將再次帶動(dòng)中小銀行逐步跟隨下調(diào)。

“開(kāi)年至今,自律機(jī)制引導(dǎo)商業(yè)銀行落地了一系列降低存款成本的政策,但由于存款定期化加劇,銀行體系凈息差壓力仍大,貸款報(bào)價(jià)機(jī)制不足以驅(qū)動(dòng)商業(yè)銀行單獨(dú)主動(dòng)下調(diào)LPR。若定期存款利率再度下調(diào),則可能為L(zhǎng)PR報(bào)價(jià)下調(diào)打開(kāi)窗口。”王一峰表示