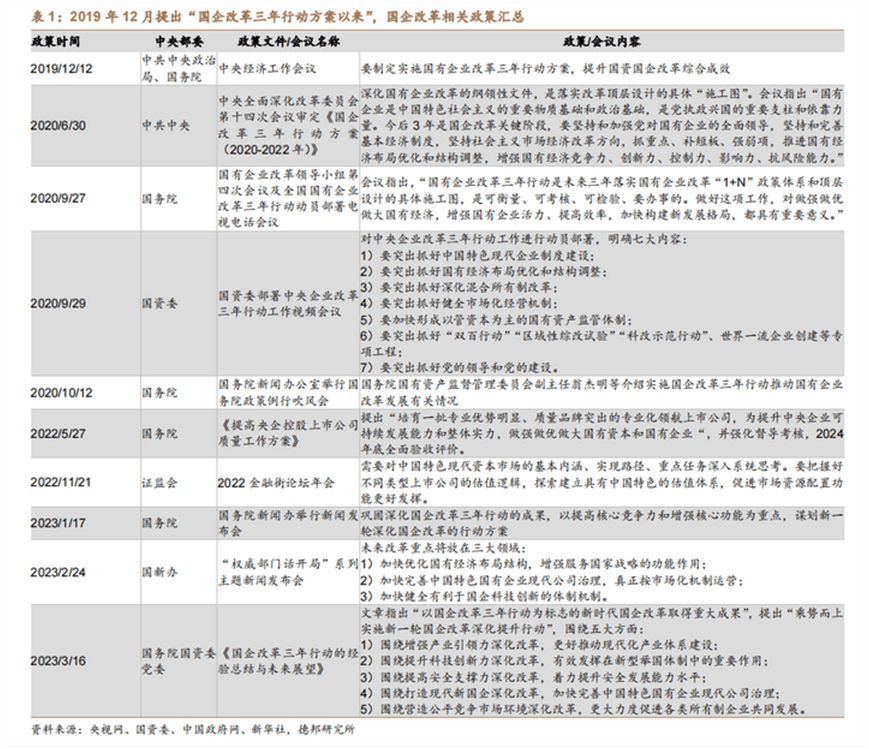

“中特估”概念從3月下旬就開始火爆“出圈”,多次領漲市場,成為市場資金關注的焦點。近期中國移動與貴州茅臺盤中的市值對飚,更是讓不少投資者認為股市投資的“中特估”時代來了!

值得注意的是,在A股市場上,中證央企結構調整指數今年累計上漲近15%,而H股市場上,恒生港股通中國內地銀行指數今年累計漲幅達到11.96%;恒生香港中資企業指數,今年累計漲幅達到10.62%。

中特估”,是證監會主席易會滿在2022年金融街論壇年會上的講話,原話為 “探索建立具有中國特色的估值體系”, 主要適用于央企、國企及部分有行業特殊背景的上市公司“。

自“中特估”提出以來,市場關注度較高,今年又是再度多次提到,風頭正盛。2023年2月2日,證監會系統工作會議再次提及中國特色估值體系,逐步完善適應不同類型企業的估值定價邏輯和具有中國特色的估值體系,更好發揮資本市場的資源配置功能。2023年政府工作報告也提出,要深化國資國企改革,提高國企核心競爭力。

估值是企業管理和投資決策過程中非常重要的一環,它涉及到公司的經濟價值、未來收益預期、市場競爭力等各方面因素。估值的準確性,直接影響到企業的投融資活動和股票價格的波動。在中國特色的國情下,以往的估值模型可能不能完全適用于所有企業,因此,探索具有中國特色的估值體系顯得尤為必要。

易會滿提出了“中特估”估值體系,其核心理念在于充分考慮中國企業的特殊性、發展階段、行業背景等因素,建立更符合實際的估值方法和體系。比如,在對央企、國企進行估值時,需要考慮到其國家戰略地位和責任使命,這些因素可能對企業的價值產生重要影響;而部分有行業特殊背景的上市公司,可能存在壟斷地位、技術壁壘等特點,這也需要有相應的估值策略。

天風證券研報指出,中特估的主線下,市場經歷了從通訊到大基建再到軍工、醫藥等板塊的發散過程,銀行板塊在過去亦有表現,但非銀個股表現落后于整體。有理由判斷中特估的行情將持續發散至非銀國企。

“中特估”估值體系的推行,需要充分借鑒國際上適用的先進方法和經驗,同時也應結合中國特色的實踐情況進行探索和創新。這既是一個理論問題,更是一個實踐問題。可以預見,“中特估”估值體系將為中國資本市場的健康發展提供重要支撐,并幫助投資者更好地把握中國企業的價值和機遇。