房地產稅試點要來了嗎?

文:任澤平團隊

導讀

當前樓市小陽春來了,呈分化式復蘇。從結構上看:二手房市場好于新房、一二線城市好于三四線城市、改善型需求強于剛需。

近日,財政部原部長發(fā)表《新時代中國財政體系改革和未來展望》提到:“房地產稅是最適合作為地方稅的稅種,在經濟轉為正常增長后應盡快開展試點。”

我們認為,土地財政向房地產稅轉型是大勢所趨,但當前首要任務是恢復經濟,主要五大判斷:

第一、房地產稅試點的主要原因:地方財政吃緊,房地產大開發(fā)時代落幕,進入存量房時代,需要籌集新的財源,一些城市房地產市場蕭條、土地大面積流拍、中小企業(yè)經營困難等對地方財政沖擊較大;落實“房住不炒”,調控房價,“引導住房合理消費和土地資源節(jié)約集約利用,促進房地產市場平穩(wěn)健康發(fā)展”。

第二、試點地區(qū):應該以房價上漲壓力較大的熱點城市為主,比如長三角、珠三角、京津冀等地區(qū)以及部分區(qū)域中心城市;預計北京、上海、廣州、深圳、重慶、杭州、寧波、蘇州、東莞、三亞、海口、成都、西安、廈門等熱點城市逐步納入房地產稅試點的可能性較大。

第三、征收方案:在國務院確定的基本原則下,各地因城施策;考慮到這次是先試點、后立法,為快速推動,可能會采取相對簡單的方案,即按照家庭人數確定抵扣面積和金額后、按照平均稅率進行征收,因此方案不會太復雜,以保障快速啟動,后續(xù)逐步完善。建議征收存量環(huán)節(jié)的稅費,降低交易環(huán)節(jié)的稅費,不要過度增加老百姓的負擔。

第四、試點需循序漸進,設定一定的抵扣面積,對于低收入、剛需等家庭需減輕或免除其稅收負擔,所以扣除抵扣面積以后,對大部分剛需家庭影響不大,但對于投機炒房的多套房和豪宅的征稅力度可能較大。

對房地產市場,短期有影響,長期影響不大。雖然沒有最好的時機,但是房地產市場剛經歷20年來最冷的寒冬,近期出現回暖跡象,試點方案出手不宜太重。

長期取決于供求,對人口流出、商品房過剩的地區(qū),雪上加霜;對人口流入、商品房供不應求的地區(qū),雖然短期有沖擊,但可能會通過房價或租金進行轉嫁。

隨著我國置業(yè)人群及人口總量依次見頂回落、住房存量基本平衡,房地產市場進入“結構分化”期,不同區(qū)域樓市表現也不盡相同。根據我們的“長期看人口、中期看土地、短期看金融”的分析框架,人口凈流入、庫存去化快的城市具備潛力,而無突出優(yōu)勢產業(yè)、人口流出、庫存高企的城市將面臨較大的去化壓力。

第五、從土地財政往房地產稅轉型是大勢所趨。中國常住人口城鎮(zhèn)化率已達65%,考慮到農民工在農村留守的家屬,城鎮(zhèn)化率接近75%,城鎮(zhèn)化進入尾聲,大開發(fā)時代逐漸結束,進入存量時代。

短期房地產稅試點不會推出,當前中國正處于復蘇的初始階段,面對美歐銀行業(yè)危機等不確定性風險,打鐵還得自身硬,中國當務之急是發(fā)展經濟,全力拼經濟。但長期看,房地產稅是大勢所趨,待經濟回歸正常水平后,房地產稅試點將逐步開始。

風險提示:房地產稅政策推出加劇行業(yè)波動。

目錄

1 房地產稅試點的原因

2 房地產稅試點的方案

3 房地產稅試點的影響

4 展望

5 他山之石:美國、英國、日本如何征收房地產稅

正文

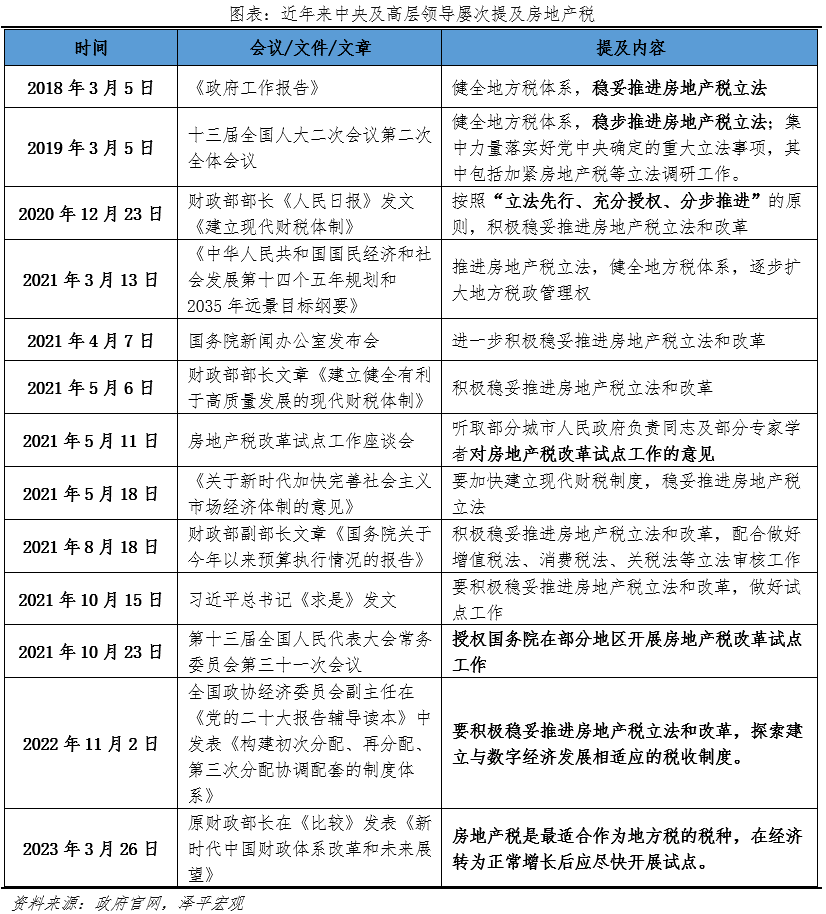

房地產稅改革加快,近年來重要會議及文件中多次提及房地產稅。

1 房地產稅試點的原因

第一,調控房地產,嚴格落實“房住不炒”,增加保有環(huán)節(jié)成本。自2016年的中央經濟工作會議首次提出“房住不炒”后,每年政府工作報告都以此定調當年房地產市場。2021年10月《全國人民代表大會常務委員會關于授權國務院在部分地區(qū)開展房地產稅改革試點工作的決定》提出,“為積極穩(wěn)妥推進房地產稅立法與改革,引導住房合理消費和土地資源節(jié)約集約利用,促進房地產市場平穩(wěn)健康發(fā)展”。因此,此次試點地區(qū)應該以房價上漲壓力較大的熱點城市為主,比如長三角、珠三角、京津冀等地區(qū)以及部分區(qū)域中心城市;同時,扣除抵扣面積以后,對于投機炒房的多套房和豪宅的征稅力度可能較大。

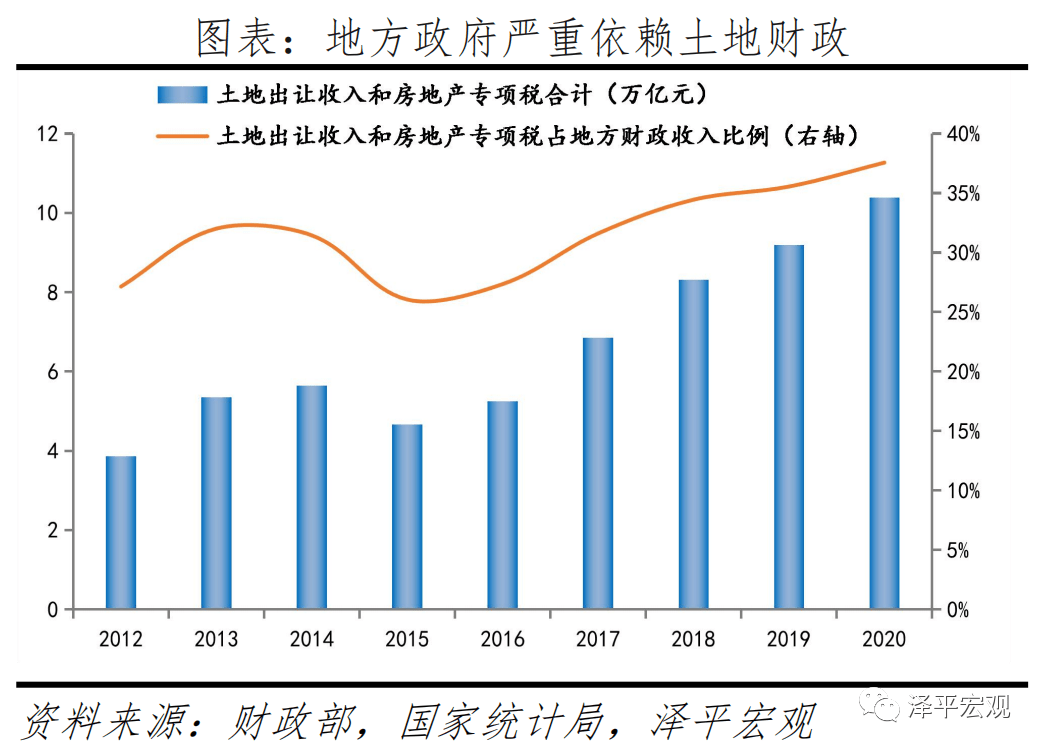

第二,隨著房地產大開發(fā)時代漸進尾聲,土地財政難以為繼,存量房時代到來,從土地財政向房地產稅轉型是大勢所趨、形勢所迫。根據第七次人口普查數據,2022年我國常住人口口徑的城鎮(zhèn)化率為65.2%,考慮到2.86億農民工在農村留守的家屬(其中,外出農民工16959萬人,本地農民工11601萬人),如果能夠實現農民工市民化和基本公共服務均等化,我國寬口徑的城鎮(zhèn)化率已經達到75%左右,發(fā)達國家的城鎮(zhèn)化率普遍在80%-90%之間,快速城鎮(zhèn)化階段漸進尾聲,土地財政難以為繼。根據我們的測算,土地加稅收成本占房價的6成左右。根據財政部數據,2020年地方政府與房地產相關收入總額:10.4萬億,其中國有土地出讓金收入8.4萬億,5個房地產特有稅種稅收合計1.97萬億。2012-2020年土地出讓金占地方財政收入的比例由20.0%增至30.4%。2012-2020年土地出讓收入和房地產專項稅合計占地方財政收入從27.1%升至37.6%。

第三,地方財政吃緊,房地產稅試點,完善地方主體稅,增加地方穩(wěn)定的稅收來源。在美國,地方的主體稅是房地產稅、消費稅和個人所得稅。當前我國地方收入壓力大,主因地方政府隱性債務監(jiān)管趨嚴和房地產市場不景氣。

第四,房產為居民主要財富資產,房地產稅改革立法有助于發(fā)揮其調節(jié)個人收入分配、縮減貧富差距功能,實現“共同富裕”。居民部門主要繳納收入稅(工薪所得、勞務所得、稿酬所得、財產租賃所得等),財產稅基本為零。但在經濟高速增長后,社會積累了大量的存量財富,僅靠工資征稅來調節(jié)收入差距已經力有不逮,開征財產稅(主要是房產稅和遺產贈與稅)既能調節(jié)高收入,也能為低收入群體的社會保障提供資金支持。中國收入差距處于較高水平,2021年中國收入基尼系數0.466,高于0.4這一警戒線。財富差距在世界處于中等偏低水平、但快速上升,2020年中國財富排名前1%居民占總財富的比例升至30.6%。

2 房地產稅試點的方案

1)從稅源看,此次試點地區(qū)將以房價上漲壓力較大的熱點城市為主,比如長三角、珠三角、京津冀等地區(qū)以及部分區(qū)域中心城市。采取熱點城市試點方式,除了技術難度下降之外,還有就是復雜性下降,如果全國普征房地產稅,需要實現全國不動產實名制和房地產聯(lián)網,而根據美國、韓國、英國等經驗,不動產實名制和金融實名制是現代國家治理的基礎,既是經濟改革也是政治改革。

2)從課稅對象看,以存量房為基礎征稅的可能性較大。此前上海與重慶試點效果未達預期的原因之一是其課稅對象范圍過小,上海僅對新購住宅征稅,重慶僅對高端住宅征稅。隨著一二線城市進入存量房時代,增量住宅增速放緩,課稅對象將以存量房為基礎。

3)從課稅依據看,預計我國房地產稅試點將以市場評估價值為征稅基礎。基于發(fā)達國家、上海重慶方案的經驗,有以虛擬租金或市場評估價值為征稅基礎兩種方式,預計我國房地產稅試點將以市場評估價值為征稅基礎,并且根據家庭成員人數、撫養(yǎng)負擔、生育狀況、特殊群體等給予抵扣面積或稅收優(yōu)惠。

4)從稅率看,可能由國務院劃定稅率范圍、各地因城施策確定差異化稅率,且整體稅率不會太高。根據發(fā)達國家及上海重慶經驗,房地產稅率主要采取累進稅率、平均稅率方式,且稅率較低。此前上海重慶分別采用0.4%、0.6%兩檔和0.5%、1%、1.2%三檔稅率,預計試點城市將因城施策,稅率一開始不會太高。

5)從稅收優(yōu)惠看,可能采取首套免征和免征面積相結合的方式,同時對剛需及特殊群體免征。此前上海試點方案的免征面積是人均居住面積的2倍,預計此次試點將對免征面積做出調整以擴大稅基。

6)目前爭議點主要是:由于交易環(huán)節(jié)的契稅、土地增值稅等較重,開征存量環(huán)節(jié)的房地產稅,能否降低交易環(huán)節(jié)稅負,否則居民整體稅負提升較大;如何解決解釋民用住宅土地使用權年限70年和房地產稅的關系及合理性,70年以后怎么辦,能否給居民穩(wěn)定預期;推出時點的選擇,前期三道紅線、貸款集中度管理、限購限貸等政策集中出臺,當前房地產市場和土拍市場不景氣。

3 房地產稅試點的影響

由于此次房地產稅開征以試點為主,征稅力度一開始可能不會太大,循序漸進。2018年美國各州房地產稅實際稅率為0.27%-2.4%。但是,也要防止運動式“減碳”等重演。

短期來看,當前一些城市房地產市場銷售清淡、土地市場大幅流拍,因此房地產稅在這個時點推出對市場壓力不小,具體影響程度取決于征稅力度。理想的政策推出時點應該是房地產周期向上、市場銷售火熱的時候,如2015-2016年,市場和企業(yè)能接得住。當然,政策從研究、制定到落地有時間跨度。我們之前提出“房地產是最堅硬的泡沫,力爭軟著陸,避免硬著陸,用時間換空間”。

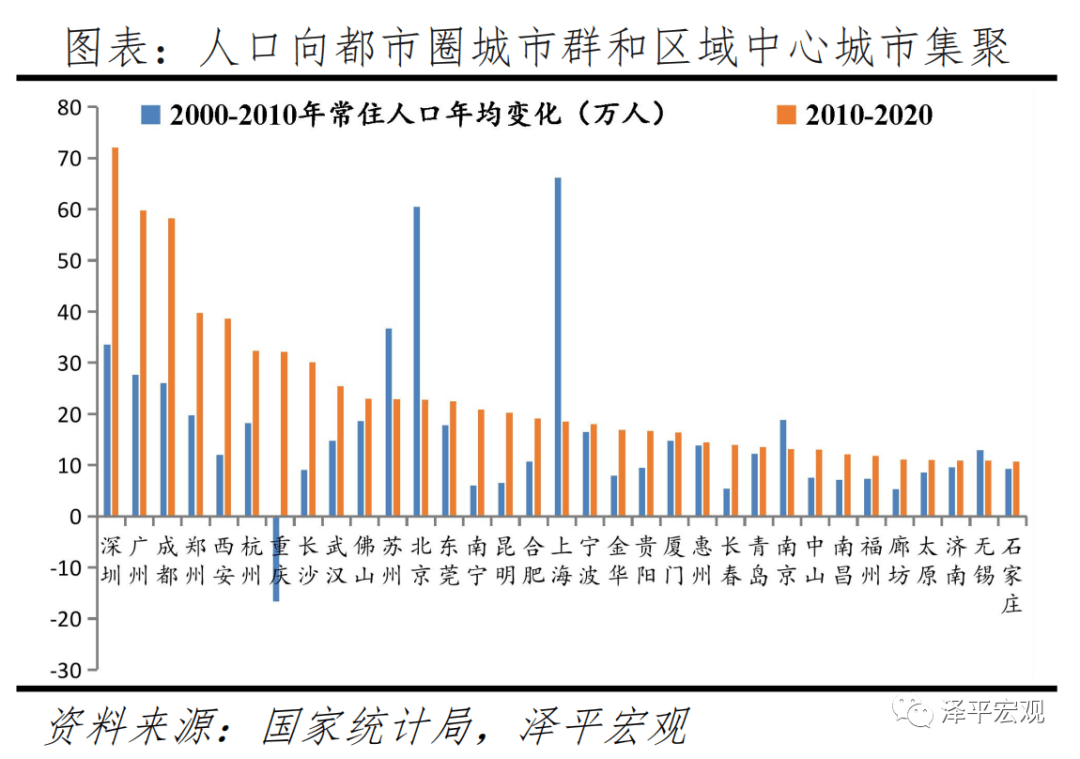

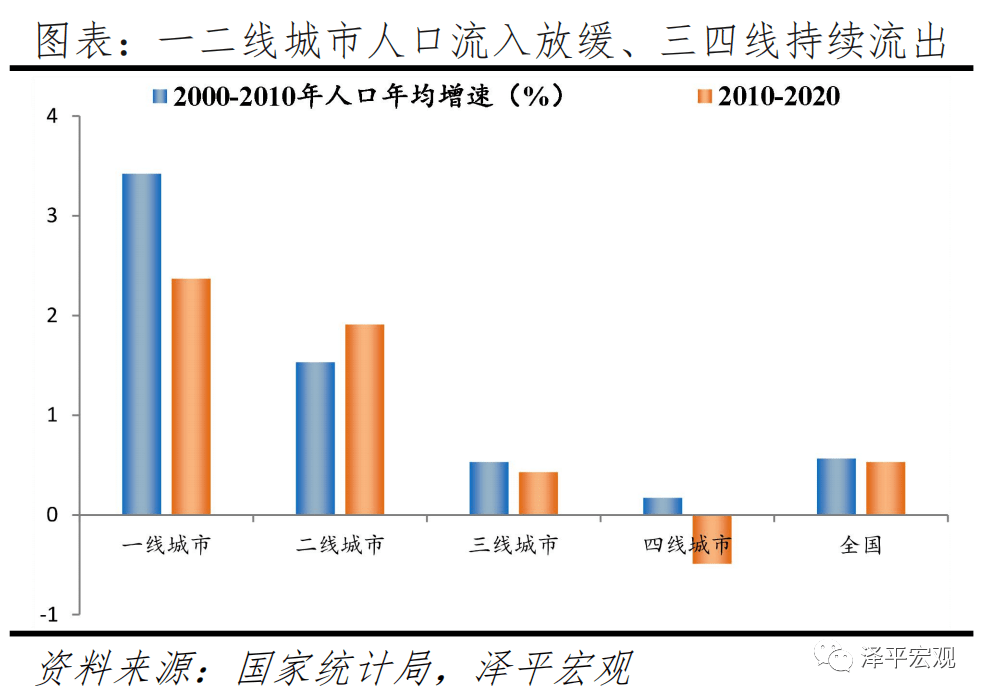

長期來看,房地產稅對具體區(qū)域的影響還是取決于供求關系。根據國際經驗,在供不應求和貨幣超發(fā)的情況下,稅負可以轉嫁,反之則無法轉嫁甚至增加區(qū)域市場壓力。房地產長期看人口、中期看土地、短期看金融。根據我們的研究,未來中國人口將向都市圈城市群和區(qū)域中心城市集聚,人口流入和流出地區(qū)的房地產市場將出現明顯分化,這在美國、日本等均發(fā)生過(參考《中國人口大遷移》《中國城市人才吸引力排名:2021》)。根據我們《中國住房存量報告:2021》測算,2020年中國城鎮(zhèn)住房套戶比為1.09,一線、二線、三四線城市分別為0.97、1.08、1.12,中國住房整體已經靜態(tài)平衡,但是區(qū)域供求差異極大,隨著人口往都市圈城市群流入,未來仍面臨住房短缺現象,但東北、西北以及非都市圈城市群的低能級城市,由于人口外遷嚴重,不僅已經出現供給過剩,而且未來過剩程度還將加深。長遠來看,住房制度改革的治本之策是城市群戰(zhàn)略、人地掛鉤、金融穩(wěn)定和房地產稅,從而實現供求平衡,以改變當前人地錯配、供求分離以及一二線高房價、三四線高庫存的問題。

4 展望

經全國人大授權,預計未來房地產稅將在房價上漲壓力較大的熱點城市試點,力度大于上海和重慶現有試點。試點后將逐步擴圍。

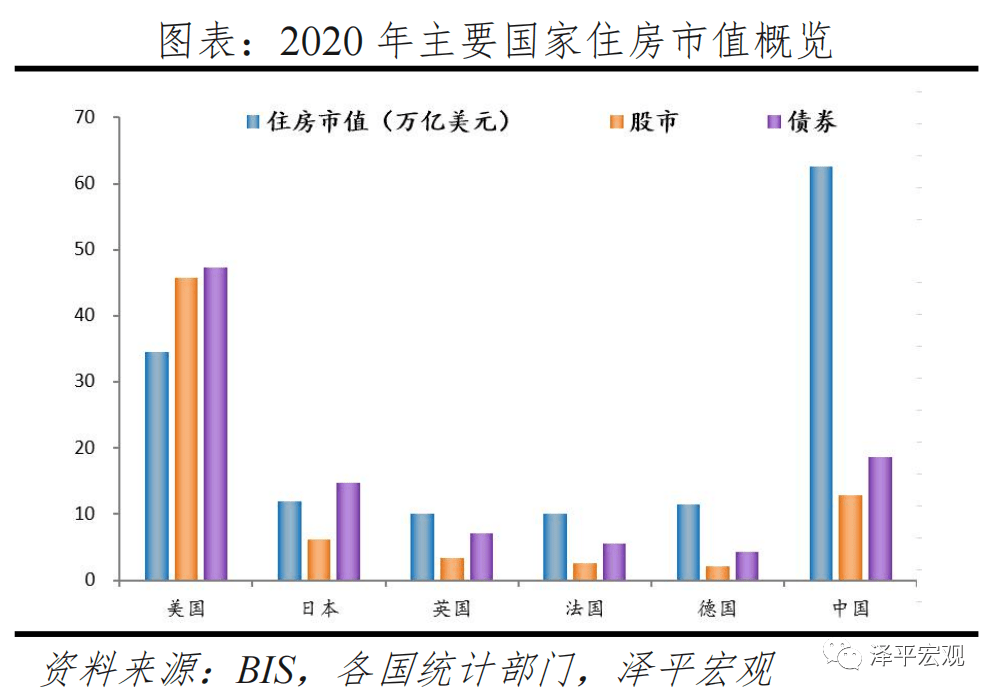

隨著存量房時代來臨,從土地財政向房地產稅轉型開始啟動。根據《中國住房市值報告:2021》測算,2020年中國住房市值418萬億元,是GDP的4.1倍,占股債房市值的66%。從住房市值與GDP的比例看,2020年中國為414%,高于美國、日本、德國、英國、法國的148%、233%、271%、339%、354%。2000-2020年中國住房市值從23萬億元增加到418萬億元,年均增長15.6%;人均住房市值從1.8萬元到29.6萬元,年均增長15%,高于人均GDP的12.3%;城鎮(zhèn)人均住房市值從4.5萬元到43.4萬元,年均增長12%。

什么是大勢?就是降低房地產、金融等的利潤和壟斷,以及由此引發(fā)的過去長期對民生和實體經濟的擠壓和成本,大力發(fā)展制造業(yè)、硬科技、實體經濟、新能源、新基建、資本市場等。百年未遇之大變局,也是百年未有之大機遇。看清這一大趨勢,至關重要。每個企業(yè)每個人最終都是時代的產物。

中國未來中長期面臨三大挑戰(zhàn):中美貿易摩擦及脫鉤風險、人口老齡化少子化加速到來、房地產最堅硬的泡沫如何避免硬著陸實現軟著陸。面對這三大挑戰(zhàn),我們實施了一系列戰(zhàn)略和政策調整,比如實現科技自立自強、解決“卡脖子”技術、注冊制和北交所為“專精特新”服務、大力推進新能源和新能源汽車革命、放開三孩、清理校外培訓、延遲退休年齡、反壟斷和防止資本無序擴張、試點房產稅、三道紅線、貸款集中度管理等。

5 他山之石:美國、英國、日本如何征收房地產稅

各國房產稅形式多樣,政策不一。從計稅基礎看,主要有兩種:一是以虛擬租金為征稅基礎;二是以評估價值為征稅基礎。從稅率看,發(fā)達國家主要采用累進稅率和平均稅率。從稅收優(yōu)惠看,發(fā)達國家主要采用稅額抵扣、延遲納稅、減稅、設置起征點等方式。

1)美國土地、房屋一體化征稅,房地產稅以評估價值為計稅基礎,評估價值與市場價值接近,稅率通過地方政府“以支定收”確定。美國對土地、房屋實行一體化征稅模式,通常由郡政府統(tǒng)一征收,然后劃轉到相應部門。房地產稅=評估價值×評估率×名義稅率。從計稅基礎看,美國以評估價值為計稅依據,評估價值和市場價值較為接近;有些州并不對評估價值進行全額征收,而是設置評估率,用以調節(jié)不同類型房產的實際稅率。從稅率看,美國通過“以支定收”確定稅率,地方政府根據財政預算支出與收入、房地產評估價值和評估率確定稅率。從稅收優(yōu)惠看,美國通過稅額抵扣、延遲納稅的方式給予剛需、老年人、殘疾人、低收入群體稅收優(yōu)惠。

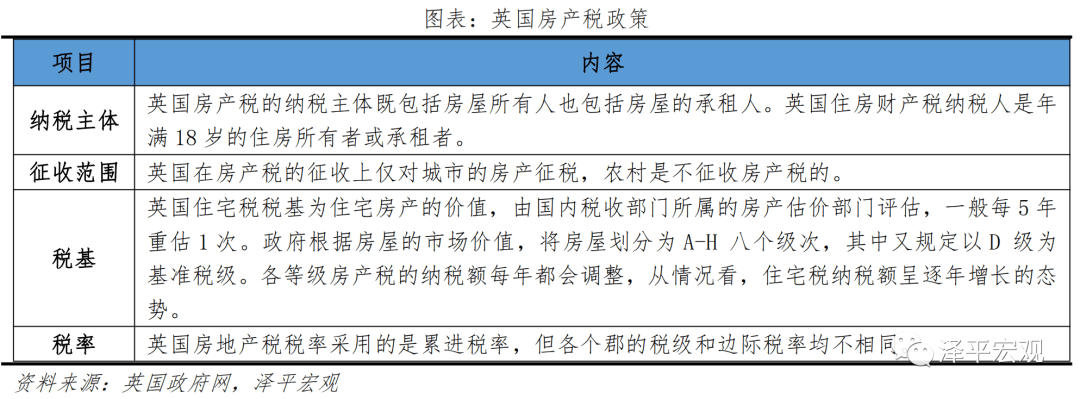

2)英國房產稅起源于十七世紀中期英格蘭的“爐灶稅”,即以一戶所擁有的爐灶數量作為征稅對象的稅種,用于為貧民提供救濟。住房保有環(huán)節(jié)征收市政稅,稅基由評估機構評估房屋價值,分為八或九個等級。1662年英國按家中爐灶數目征收爐灶稅,1989年每人按年定額課征的社區(qū)費的多次調整,稅基經歷爐灶數目、窗戶數目、租賃價值等多次變化。英格蘭、蘇格蘭與北愛爾蘭將每個住宅在1991年4月的房屋價值分為A-H八個等級,威爾士按照2003年的房屋價值分為A-I九個等級,后續(xù)建成房屋按照這兩個基期的價格進行分類。2018年英格蘭與威爾士A-I等級房屋分別占比24%、20%、22%、15%、10%、5%、4%、1%與0%,稅率以D級住宅為基準,實行定額稅收,稅額累進。英國“以支定收”確定D級住宅納稅額,市政稅作為地方稅種,由各地區(qū)政府根據當年財政預算的支出缺口決定該地區(qū)D級住宅的課稅額,通過控制政府支出以限定住房稅應納稅額,有效平衡了財政需求與納稅人之間的稅負關系。現今英國住房財產稅是地方政府的重要稅收的收入來源,主要用于英國地方政府的公共事業(yè)開支。據英國統(tǒng)計局統(tǒng)計,2020財年,英格蘭市政稅合計征收322億英鎊,占地方政府全部財政收入的29%。

3)日本對保有環(huán)節(jié)征收固定資產稅和都市計劃稅,以評估價值為稅基,評估價值小于市場價值,設置“負擔率”調節(jié)機制。日本市町村政府每年向土地和房產所有者征收固定資產稅和都市計劃稅。從計稅基礎看,固定資產稅與都市計劃稅稅基相同,均為房屋或土地評估價值,每3年評估一次,土地評估價值一般為上一年土地公示價格的70%。設置“負擔率”調節(jié)機制,避免地價大幅波動帶來額外的稅收壓力。從稅率看,由中央政府設置基準稅率,地方政府在此基礎上調整。固定資產稅基準稅率長期保持在1.4%,都市計劃稅稅率在0.2%-0.3%。從稅收優(yōu)惠看,日本以設置起征點作為稅收優(yōu)惠方式,對評估價值低于30萬日元的土地和20萬日元的房屋免稅。

參考文獻:

1、《中國人口大遷移報告:2021》

2、《中國住房存量報告:2021》

3、《全球歷次房地產大泡沫:催生、瘋狂、崩潰及啟示》

4、《全球房價大趨勢:2021》

5、《中國住房市值報告:2021》

6、《全球一線城市房價比較:2021》

7、《中國城市95后人才吸引力排名:2021——95后人才去哪了?》

8、《中國城市人才吸引力排名:2021》

9、《長沙房地產為什么調控得好?》

10、《重慶房地產為什么調控得好?》