擊這里在線咨詢客服")

作 者 | 毛小柒

來 源 | 任博宏觀論道

正文

鑒于近期歐美銀行業(yè)所面臨的困局,有必要對美國銀行業(yè)的整體境況作個(gè)簡要分析。

引言:歐美銀行業(yè)陷入困局

今年3月以來,歐美銀行業(yè)紛紛陷入困局,如瑞士信貸被瑞銀接管(瑞信風(fēng)波遠(yuǎn)未結(jié)束和瑞銀收購瑞信,究竟誰會承擔(dān)損失?)、關(guān)閉的硅谷銀行全部存貸款被第一公民銀行收購(硅谷銀行兩折被收購)、關(guān)閉的簽名銀行(Signature Bank)被紐約社區(qū)銀行(New York Community Bancorp)的全資子公司旗星銀行(Flagstar Bank)收購、第一共和銀行被美國幾家頭部銀行集體托底等等,引發(fā)市場恐慌,促使市場將關(guān)注點(diǎn)更多聚焦在美國銀行業(yè)身上。

美國銀行業(yè)整體情況

美國是一個(gè)以直接融資為主的經(jīng)濟(jì)體,但銀行體系在美國仍居重要地位。我們可以從美聯(lián)儲(The Federal Reserve System)、FDIC(Federal Deposit Insurance Corporation,聯(lián)邦存款保險(xiǎn)公司)和美國財(cái)政部下轄的銀行業(yè)監(jiān)管機(jī)構(gòu)OCC(the office of the Comptroller of the Currency,貨幣監(jiān)理署)等三家機(jī)構(gòu)獲取美國銀行業(yè)的整體財(cái)務(wù)情況。

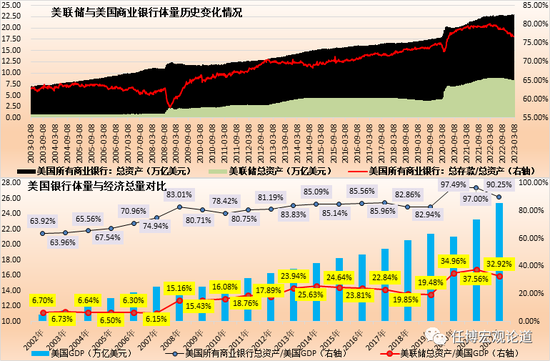

(一)總資產(chǎn)體量合計(jì)在24萬億美元左右(基本和經(jīng)濟(jì)總量相當(dāng)):擴(kuò)張速度較慢

1、根據(jù)FDIC披露的數(shù)據(jù),截至2023年3月10日,投保的美國銀行業(yè)機(jī)構(gòu)數(shù)量共計(jì)4715家,涉及總資產(chǎn)為237053.26億美元。其中,24萬億美元左右的美國銀行業(yè)體量相當(dāng)于美國經(jīng)濟(jì)總量的90%左右,遠(yuǎn)遠(yuǎn)低于中國大陸地區(qū)(2022年為2.58倍)。

2、拉長期限來看,美國銀行業(yè)的擴(kuò)張速度整體較慢。美國銀行業(yè)體量占美國經(jīng)濟(jì)總量的比例在2002年便已達(dá)到60%以上,20年以來僅上升30個(gè)百分點(diǎn)左右;同時(shí)美國銀行業(yè)體量也從美聯(lián)儲總資產(chǎn)的9倍以上降至目前3倍以下(內(nèi)地為7.50倍)。

(二)疫情期間擴(kuò)表非常迅猛:2020-2021兩年美國銀行業(yè)總資產(chǎn)擴(kuò)張28%

歷史上看,美國銀行業(yè)的擴(kuò)表速度總體保持在個(gè)位數(shù)上,且很難超過5%。不過,在2006-2008年以及2020-2021年兩個(gè)時(shí)間段卻非常例外。疫情兩年期間(即2020-2021年),利益于美聯(lián)儲的大幅放水,美國銀行業(yè)總資產(chǎn)分別擴(kuò)張15.78%和10.15%(累計(jì)擴(kuò)張27.53%)。

考慮到,疫情銀行信貸需求明顯不足,意味著這一時(shí)期的擴(kuò)表主要是靠證券投資來拉動。因此,硅谷銀行的問題在美國銀行業(yè)中具有一定共性,只不過硅谷銀行本身更為突出(其在2020-2021年疫情期間總資產(chǎn)從710億美元大增至2113億美元、擴(kuò)表近2倍、遠(yuǎn)超其它銀行)。所以我們看到,2022年美國經(jīng)濟(jì)真正修復(fù)之后,美國銀行業(yè)的總資產(chǎn)依然維持在和2021年幾乎相近的水平上,這意味著2022年美國大部分銀行已經(jīng)在優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)以應(yīng)對美聯(lián)儲持續(xù)加息對其前期擴(kuò)表的沖擊。

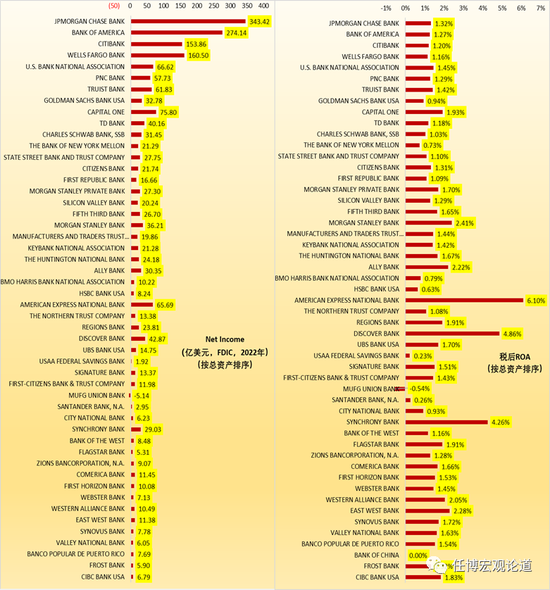

(三)4700余家銀行:小銀行居多,千億美元以上34家、500億美元以上51家

在FDIC所統(tǒng)計(jì)的4700余家美國銀行中(含外國銀行),小銀行較多。其中,

1、萬億美元以上銀行僅4家,分別為摩根大通銀行(3.20萬億美元)、美國銀行(2.42萬億美元)、花旗銀行(1.77萬億美元)和富國銀行(1.72萬億美元),這四家銀行的總資產(chǎn)合計(jì)達(dá)到9.10萬億美元,占美國銀行業(yè)總資產(chǎn)的40%左右。

2、總資產(chǎn)位于5000-10000億美元的銀行共計(jì)3家,而總資產(chǎn)位于1000-5000億美元之間的銀行共計(jì)27家,也即總資產(chǎn)位于1000-10000億美元之間的銀行共計(jì)30家,這30家銀行的總資產(chǎn)合計(jì)7.49萬億美元,占美國銀行業(yè)總資產(chǎn)的32%左右。

也即,美國銀行業(yè)體量的70%左右分布在前34家銀行(總資產(chǎn)合計(jì)達(dá)16.59萬億美元)。

3、總資產(chǎn)位于500-1000億美元之間的銀行共計(jì)17家,總資產(chǎn)合計(jì)1.26萬億美元,占美國銀行業(yè)總資產(chǎn)的5.31%.也即,美國銀行業(yè)體量的3/4由前51家銀行構(gòu)成(這51家銀行的總資產(chǎn)合計(jì)達(dá)到17.86萬億美元)。

4、總資產(chǎn)位于100-500億美元之間的銀行共計(jì)109家(總資產(chǎn)合計(jì)2.29萬億美元)、位于50-100億美元之間的銀行共計(jì)119家(總資產(chǎn)合計(jì)0.85萬億美元)。

(四)盈利能力整體尚可、遠(yuǎn)超內(nèi)地銀行業(yè)水平:ROA普遍在1%以上

從盈利能力來看,美國銀行業(yè)普遍處于較優(yōu)水平,4715家銀行的ROA平均水平為1.55%,5000億美元以上銀行的ROA水平均超過1.10%。要知道,2022年國內(nèi)銀行業(yè)的ROA平均水平只有0.76%,其中大行為0.88%、股份行為0.79%、城商行為0.54%、民營銀行為1.03%、農(nóng)商行為0.53%、外資行為0.59%。

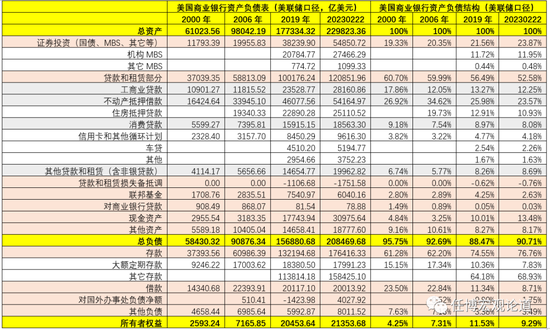

美國銀行業(yè)資產(chǎn)負(fù)債結(jié)構(gòu):總體較為傳統(tǒng)、同業(yè)業(yè)務(wù)占比極低

和內(nèi)地銀行業(yè)相比,美國銀行業(yè)的資產(chǎn)負(fù)債結(jié)構(gòu)相對比較傳統(tǒng),如存款占總資產(chǎn)的比例較高、同業(yè)業(yè)務(wù)比例非常低、資產(chǎn)端的構(gòu)成相對比較純粹等等。

(一)存款/總資產(chǎn):超過75%且趨勢性上升,遠(yuǎn)高于內(nèi)地銀行業(yè)

1、和內(nèi)地銀行業(yè)相比,存款在美國銀行業(yè)總資產(chǎn)中的地位較高,基本貢獻(xiàn)了美國銀行業(yè)總資產(chǎn)的75%以上,且呈現(xiàn)顯著趨勢性上升特征。例如,2000年、2006年與2019年底,存款占美國銀行業(yè)總資產(chǎn)的比例分別為61.28%、62.20%和74.55%,近20年的時(shí)間里上升了13.27個(gè)百分點(diǎn)。截至2023年2月22日,存款占美國銀行業(yè)總資產(chǎn)的比重進(jìn)一步升至76.76%,而目前內(nèi)地銀行業(yè)中,存款占總資產(chǎn)的比重一般在60-70%之間,較美國低10個(gè)百分點(diǎn)左右。

這種趨勢性變化可能是因?yàn)樵诒据喖酉⒅暗拈L達(dá)20年時(shí)間里,美國一直貫徹的是低利率政策,存款利率始終處于低位,有助于美國銀行業(yè)降低其負(fù)債成本。

2、與存款占比相對應(yīng),借款在美國銀行業(yè)的地位呈趨勢性下降特征,如借款占美國銀行業(yè)總資產(chǎn)的比重已從2000年底的23.50%、2006年底的22.84%、2019年底的11.34%降至2023年2月22日的8.71%。也即,目前借款占美國銀行業(yè)的比重已經(jīng)降至10%以下。

(二)貸款/總資產(chǎn):53%左右且趨勢性下降,和內(nèi)地銀行業(yè)基本相當(dāng)(結(jié)構(gòu)差異大)

1、貸款在美國銀行業(yè)總資產(chǎn)中的地位和內(nèi)地銀行業(yè)基本相當(dāng),數(shù)據(jù)顯示貸款占美國銀行業(yè)總資產(chǎn)的權(quán)重已經(jīng)從2000年的60.70%、2006年底的59.99%、2019年底的56.49%逐步下降至目前的52.58%,即正向50%靠攏,這意味著美國銀行業(yè)總資產(chǎn)中有50%配置在了信貸資產(chǎn)上(內(nèi)地主流銀行一般也在50%左右、地方性銀行多在40%附近)。

2、雖然貸款占比基本相近,但美國和內(nèi)地銀行業(yè)的信貸結(jié)構(gòu)差別較大。具體看,美國銀行業(yè)全部信貸資產(chǎn)中,工商業(yè)貸款、住房抵押貸款與消費(fèi)貸款分別占23%、21%和15%左右(這三項(xiàng)合計(jì)占59%),另有24%為非住房抵押貸款、17%左右為其它貸款。而就內(nèi)地銀行業(yè)來說,工商業(yè)貸款占比明顯偏高,消費(fèi)貸款占比明顯偏低。

這可能是因?yàn)椋绹墓ど虡I(yè)更多是通過資本市場而非銀行體系進(jìn)行融資,而中國的工商業(yè)則主要依賴銀行體系來輸血。

(三)證券投資/總資產(chǎn):24%左右且趨勢上升,和內(nèi)地銀行業(yè)基本相當(dāng)(結(jié)構(gòu)差異大)

1、和貸款占比趨勢性下降相應(yīng)的是,證券投資在美國銀行業(yè)總資產(chǎn)中的占比呈趨勢性上升態(tài)勢,數(shù)據(jù)上看已經(jīng)從2000年底的19.33%、2006年底的20.35%、2019年底的21.56%升至2023年2月22日的23.87%,二十多年的時(shí)間里上升5個(gè)百分點(diǎn)左右。

當(dāng)然,和內(nèi)地銀行相比,24%左右的證券投資占比并不算高。筆者的統(tǒng)計(jì)顯示,內(nèi)地銀行業(yè)投資類資產(chǎn)占比一般在30%左右,其中債券投資占比在20%左右。

2、不過大的方向上看,內(nèi)地和美國銀行業(yè)的證券投資細(xì)項(xiàng)結(jié)構(gòu)卻呈現(xiàn)出顯著差異。例如,美國銀行業(yè)的證券投資中,美國國債和機(jī)構(gòu)MBS各占50%(即分別占美國銀行業(yè)總資產(chǎn)的12%左右);內(nèi)地銀行業(yè)的證券投資中,80%以上由利率債構(gòu)成,企業(yè)債占比僅5%左右。

這種結(jié)構(gòu)上的差異使得內(nèi)地與美國在本國利率風(fēng)險(xiǎn)上面臨同樣的壓力之外,美國銀行業(yè)還承受著內(nèi)地銀行業(yè)所沒有的房地產(chǎn)價(jià)值重估壓力。

結(jié)語

(一)上面的分析顯示,雖然美國是直接融資體系為主,但銀行業(yè)在美國仍然處于非常重要的地位,美國銀行業(yè)的體量已經(jīng)和其經(jīng)濟(jì)總量基本相當(dāng),且是美聯(lián)儲體量的3倍左右。

(二)過去很長一段時(shí)期擴(kuò)表步伐總體較慢的美國銀行業(yè),在2008年金融危機(jī)之前以及疫情兩年期間(2020-2021年)擴(kuò)表速度明顯加快,特別是疫情兩年期間普遍通過加大證券投資力度來推動擴(kuò)表的做法也為今年以來的銀行業(yè)困局埋下了風(fēng)險(xiǎn)隱患。

(三)美國銀行業(yè)機(jī)構(gòu)數(shù)量總共在4700家左右(包括外國銀行在美國的機(jī)構(gòu)),但小銀行數(shù)量較多(總資產(chǎn)位于100-500億美元之間的銀行共計(jì)109家、位于50-100億美元之間的銀行共計(jì)119家、50億美元以下的銀行共計(jì)4436家)。

具體看,美國銀行業(yè)體量的70%左右分布在前34家銀行(總資產(chǎn)合計(jì)16.59萬億美元)、75%左右分布在前51家銀行(總資產(chǎn)合計(jì)17.86萬億)。

(四)和內(nèi)地銀行業(yè)相比,美國銀行業(yè)的資產(chǎn)負(fù)債結(jié)構(gòu)有如下幾個(gè)特征:

1、存款占比較高且呈趨勢性上升態(tài)勢(已超過75%),較內(nèi)地銀行業(yè)高出10個(gè)百分點(diǎn)左右。與之相對應(yīng),借款在美國銀行業(yè)總資產(chǎn)中的占比則呈趨勢性下降態(tài)勢(目前已降至10%以下)。這主要是因?yàn)椋据喖酉⒅芷谥暗拈L達(dá)20年時(shí)間里,美國總體上處于低利率環(huán)境中,存款占比的趨勢性提升應(yīng)是美國銀行業(yè)優(yōu)化負(fù)債結(jié)構(gòu)的主動作為結(jié)果。

2、貸款占比和內(nèi)地主流銀行基本相當(dāng)且總體上呈趨勢性下降態(tài)勢。不過美國銀行業(yè)的貸款在結(jié)構(gòu)上與內(nèi)地銀行業(yè)差異較大,即美國銀行業(yè)的工商業(yè)貸款占比較低、消費(fèi)貸款占比較高。這可能是因?yàn)椋绹墓ど虡I(yè)更多是通過資本市場而非銀行體系進(jìn)行融資、居民消費(fèi)傾向較高,而中國的工商業(yè)則主要依賴銀行體系來輸血、居民消費(fèi)傾向偏低。

3、證券投資占比和內(nèi)地銀行業(yè)基本相當(dāng)且總體上呈上升態(tài)勢。不過美國銀行業(yè)的證券投資在結(jié)構(gòu)上與內(nèi)地銀行業(yè)同樣差異較大,即美國銀行業(yè)的證券投資由美國國債和機(jī)構(gòu)MBS構(gòu)成(各占50%),而內(nèi)地銀行業(yè)的證券投資80%以上由利率債構(gòu)成、5%由企業(yè)債構(gòu)成。這意味著,在面對本國利率風(fēng)險(xiǎn)方面,美國與內(nèi)地銀行業(yè)基本相似。

(五)從美國銀行業(yè)的資產(chǎn)負(fù)債結(jié)構(gòu)來看,硅谷銀行的問題很大程度上源于自身。例如,在2020-2021年疫情兩年期間,硅谷銀行的擴(kuò)表速度(2021年底總資產(chǎn)是2019年底的3倍左右)遠(yuǎn)遠(yuǎn)快于美國銀行業(yè)的擴(kuò)表速度,使得其對加大證券配置的訴求更高。

再比如,證券投資和貸款在美國銀行業(yè)總資產(chǎn)的占比平均為24%左右和53%左右,而擴(kuò)表后的硅谷銀行總資產(chǎn)中證券投資和貸款占比卻岔路達(dá)到57%和35%,遠(yuǎn)遠(yuǎn)偏離美國銀行業(yè)平均水平,使得硅谷銀行承擔(dān)著遠(yuǎn)超美國銀行同業(yè)的利率風(fēng)險(xiǎn)。

(六)美國貨幣市場基金對美國銀行業(yè)存款有較好的替代作用,本輪加息周期過程中尤為明顯。2023年以來,美國銀行業(yè)存款合計(jì)流失3000億美元左右,與之相對應(yīng)美國貨幣市場基金規(guī)模則相應(yīng)增加4000億美元左右,而本輪加息周期以來美國貨幣市場基金規(guī)模則已經(jīng)累計(jì)增加6630億美元(本輪加息周期以來美國銀行業(yè)存款累計(jì)下降6554億美元)。