擊這里在線咨詢客服")

來 源 | 肖小跑

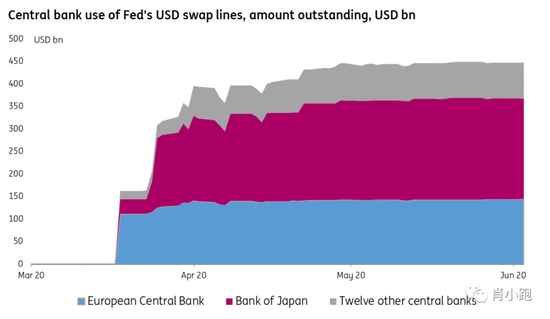

又是一個暗流洶涌的周末。為了配合瑞士央行撮合瑞銀和瑞信的交易,美聯(lián)儲周末緊急聯(lián)手另外五家央行提供美元互換,提前鋪好保護(hù)墊,增加系統(tǒng)流動性——畢竟全球金融市場是個“大龐氏”+“信心游戲”,什么都可以撒手不管,只有“信心”必須“不惜一切代價(jià)”保住。

六大央行(加拿大,英國,日本,歐洲央行,美聯(lián)儲,瑞士央行)一起宣布增加彼此間的互美元借貸流動性,借貸周期由7天縮短到“每天都可以借”——這個行為并不是第以次出現(xiàn):我們在2008年時見過,在2020年疫情危機(jī)剛開始時也見過。本次昨日又重現(xiàn),到底是為了應(yīng)對身后若隱若現(xiàn)的美元流動性危機(jī),未雨綢繆,還是單純應(yīng)對瑞士信貸事件?

無論如何,這個動作無論出現(xiàn)多少次,背后傳遞的信號是一樣的——當(dāng)下美元流動性已經(jīng)出現(xiàn)問題(危機(jī))。那么問題來了,為什么美元流動性危機(jī)會越來越頻繁的出現(xiàn)?為什么“美元流動性”是一顆永遠(yuǎn)也挖不完的雷?

其實(shí)很多新聞頭條并不“breaking”,上一次聯(lián)儲啟動互換機(jī)制(2020年疫情期間)——我曾經(jīng)在這篇文章中借哆啦A夢的“自欺欺人尺”這個比喻和大家討論過。在全球宏觀動蕩無休止的日子里,“驚奇事件”重復(fù)發(fā)生的間隔越來越短,文章都不用寫新的。

這次借瑞銀瑞信事件,再和大家重溫一下這把“自欺欺人尺”。

先給大家講一個恐怖故事。

西班牙作家巴爾瓦的《小手》是一本讓人不安又欲罷不能的小說。其中一篇是一座孤兒院和一群女孩的故事。有一天,孤兒院里來了一位新女孩,叫做瑪麗娜。為了和孤兒院里的女孩們親近,她發(fā)明了一個游戲:每天晚上熄燈后,大家選一個女孩來扮演洋娃娃。被選中的女孩,會在這天夜里不由自主地催眠,對自己的身體失去感知,似乎變成了一個真娃娃,任由其他女孩擺布。

來自中產(chǎn)家庭的瑪麗娜很出眾,被其他女孩視為異類——既羨慕卻又想傷害她。她們曾經(jīng)偷走了瑪麗娜的洋娃娃,只愿意一塊一塊地還給她,而不愿意完整歸還。輪到瑪麗娜做洋娃娃的那個晚上,她們也是這樣做的——肢解了她。

這個根據(jù)真實(shí)事件改編的故事里,滲透著一個心理學(xué)概念:“客體恒常性”。兒童在認(rèn)知發(fā)展階段的精神生活和成年人完全不同,他們無法理解什么叫做“身外之物”,不理解這個世界不以自己的意志為轉(zhuǎn)移;而覺得世界上所有其他人,都會像布娃娃一樣,可以擺布,可以按自己的意志改變,怎么操縱就怎么運(yùn)轉(zhuǎn)。這個階段的兒童需要一個對立面,一個“他者”來定義自己——這個“他者”會成就自己,也是自己敵人。

但到了成年期,我們的“自我”開始更清晰,便不再需要時刻有一個參照物。對于您和我這樣的普通人來說,這個階段很短,大概青春期之后也就過去了。

這種“自我”和“他者”的微妙心理,在國家之間也有。國家之間永遠(yuǎn)需要一個參照物,但和我們的成長過程不一樣的是,這種“比較”永遠(yuǎn)不會結(jié)束,永遠(yuǎn)要分出一個大小高低,永遠(yuǎn)是一種“競合”的關(guān)系。正如我們當(dāng)下經(jīng)歷的大時代。

這種參照也是一個“絕對”和“相對”的視角,在金融市場上尤其重要。

在金融市場上,對于價(jià)值的判斷也需要一個客體;您需要一個衡量價(jià)值的“本位”做參照物。“本位”是一個哲學(xué)概念,“XX本位”就是以XX為做尺子衡量一切。比如“官本位”、“金本位”、“某國本位”。西方哲學(xué)里有“本體””,我們的哲學(xué)體系里也有“本根”這個概念。

在當(dāng)下的全球經(jīng)濟(jì)體系里,最大的“本體”或者“本根”就是美元——它依然是衡量大部分資產(chǎn)和生產(chǎn)資料價(jià)值的那把最重要的尺子。

價(jià)值判斷是很主觀的事情,選擇度量也是大家的自由。您愿意用什么做尺子雖然沒有對錯,但會影響您對價(jià)值的判斷。比如,看過去一個世紀(jì)的道瓊斯指數(shù),如果您用美元尺,或把美元做”本根“——就是一個多么美妙云霄體驗(yàn)。但如果用黃金做“本根”,再來看同樣一張走勢圖——幾乎完全沒變。我們看到的名義股價(jià)榮景盛世,原來都是因?yàn)槊涝洝M蝗徽麄€人都不好了。

美元這把尺子為什么會變得這么詭異?原因是無解的債務(wù)和史詩級QE,已經(jīng)讓美元變成了一把極危險(xiǎn)、極詭異的尺子。就像哆啦A夢的“自欺欺人尺”,它會隨著聯(lián)儲的史詩級水位上下浮動,讓您永遠(yuǎn)感覺不到通脹的存在。

當(dāng)我們談?wù)?ldquo;美元”時,你知道美元有兩個兄弟嗎?

一個在美國國內(nèi),一個生活在美國之外的全世界(離岸美元)——它們就像指環(huán)王中的樹人,如果您只掛在一棵恩特上,就可能永遠(yuǎn)看不到全球經(jīng)濟(jì)的整片法貢森林。

我們生活的這片法貢森林里,有一個幾乎無解的難題:離岸美元短缺。國際清算銀行(BIS)估算短缺量有13萬億美元之巨——意思是全球有13萬億以美元計(jì)價(jià)的債務(wù)流在美國以外。大量在美國之外運(yùn)營的公司,收入來源是其他貨幣(比如墨西哥比索),但支撐其運(yùn)營和流動性的債是美元。

債務(wù)到期時,或者流動性突然收緊時,這些債務(wù)人就需要在離岸市場找美元還債。正常情況下,這件事是通過貿(mào)易來完成的——美國進(jìn)口買東西,增加自己的貿(mào)易赤字,更多美元就從美國國內(nèi)流進(jìn)了法貢森林。

不幸的是,全球貿(mào)易量下降(不管是主動還是被動的)已經(jīng)很多年,全球生產(chǎn)力下降,找不到增量收入來源——貿(mào)易這種正常途徑還債已經(jīng)捉襟見肘。

這就是明斯基時刻第三階段——它已經(jīng)出現(xiàn)在法貢森林里很久了。這是一種極易發(fā)生悲劇事件的脆弱狀態(tài)。

據(jù)史料記載,這種悲劇事件一般會出現(xiàn)在美元突然跳漲之時。最近一次是2002年。然后是一個很長時期的美元走弱,中間有幾個小跳躍。2014年到今年年初,又是一個五年強(qiáng)勢美元環(huán)境。強(qiáng)勢美元加上全球經(jīng)濟(jì)放緩,大家找不到生產(chǎn)力的突破口,收入更加沒辦法跟上債務(wù)膨脹的速度。2020庚子一場飛來橫禍,貿(mào)易干脆休克了——結(jié)果就是緊上加緊,一塌糊涂。

這還只是企業(yè),還沒敢想那些手持巨量美元外債的國家們呢。

法貢森林里的明斯基時刻,是過去五十年美元作為全球儲備貨幣的必然結(jié)果;也是上一次金融危機(jī)之后,聯(lián)儲把利率降到零,美元借貸異常便宜,從那開始債務(wù)越滾越大的必然結(jié)果。

可命還是要續(xù)上啊,拿不到美元怎么辦?也不是沒有辦法——大家手里還有其他美元資產(chǎn)——比如美國國債,美股,公司債,美國地產(chǎn),太著急了可以全部賣掉嘛。

這就是我們在2020年三月連夜熔斷那幾天見到的劇情。企業(yè)、基金和國家們突然間發(fā)現(xiàn)自己一夜之間處于嚴(yán)重美元短缺狀態(tài);美國各大對沖基金因?yàn)楦軛U爆掉,也是美元美債的凈賣方,反正全世界都在火速處理美債,幾天之內(nèi)一口氣賣掉了千億美元——導(dǎo)致流通中的美元更少,更少于是更緊,一個惡性循環(huán)就出現(xiàn)了。

在這種強(qiáng)大的賣壓之下,美債市場眼看要崩。聯(lián)儲字母湯一樣的貨幣政策工具一整碗潑了出去。還是不夠用,聯(lián)儲每周買千億美元美債,現(xiàn)在已經(jīng)把整個美債市場全部買了一遍——就像宮崎駿老師《千與千尋》里的那個黑色幽靈,試圖把全世界還不起的美元債務(wù)都吞到自己肚子里。所有這一切都是為了避免自己在公開市場上被售賣——那一段時間聯(lián)儲不僅變成了最后的借款人,它變成了唯一借款人。

那么問題來了:既然聯(lián)儲可以無限印錢,就干脆一次印到底,把所有的債買下來,不就一勞永逸了嗎?

當(dāng)然可以操作,但是美元從此就會變成垃圾。在這種操作下,一個金玉其外、基本面已經(jīng)非常糟糕的、被嚴(yán)重高估的美元,嚴(yán)重貶值是唯一結(jié)果。而貶值的另一面就是惡性通脹,再后面的劇情就非常恐怖了。

那怎么辦?唯一的參照物只有上世紀(jì)的40年代。上一次美國債務(wù)對GDP的比率如此之高是在二戰(zhàn)期間。聯(lián)儲做了什么?答案是強(qiáng)制管理收益率曲線,直接從財(cái)政部手里買下大量新發(fā)債券。

可是這次和上次一樣嗎?上次是為了戰(zhàn)爭,但是仗打完了也就完了;而現(xiàn)在養(yǎng)老金全民醫(yī)療......是一個永遠(yuǎn)還不完的“龐氏債”,并沒有解。回到二、三十年前,聯(lián)儲的表里還有空間,美國還有周期性的貿(mào)易盈余去覆蓋掉一部分赤字,但現(xiàn)在是赤字滾赤字,完全沒有了喘息余地。

所以自己埋頭印錢買自己的債當(dāng)然不是辦法。于是開始使用其他方案,比如貨幣互換(Currency Swap)——印美元給其他國家,換一些歐元(1.0717, -0.0002, -0.02%)日元韓元X元在手里:兄弟們幫幫忙,就不要在公開市場上繼續(xù)賣美債了。

可是拿美債和拿一個長期美元是一樣的,在長期美元貶值的預(yù)期下,如果美元如此嚴(yán)重高估,兄弟我為什么要拿一個30年的美元,掙百分之一、二的利率,但同時要承受一個也許毫無邊際的通脹呢?誰會這么無腦博愛呢?

這時候,如果你碰巧又想起了達(dá)里奧老師的長債務(wù)周期——在一個長債務(wù)周期的末端,貨幣貶值是注定結(jié)局,不管是主動的還是被動的,愿意的還是不愿意的。

美元看起來很懸。

一個能無限創(chuàng)造國際儲備貨幣的國家,大概率并不傻也不天真,雖然大部分時候可能表現(xiàn)的很蠢。如果市場教會了我一件最重要的事,那就是不要低估央行的能力,尤其是插上了政治翅膀的央行。

這件事的解決方案也不是沒有,聰明又高水準(zhǔn)的也不少。比如,一個理性的假設(shè):世界上的大部分國家都看到了美元的問題,于是開始想解決方案去美元。其他國家因此會主動放棄一些美元霸權(quán)(注意不是放棄全球儲備貨幣的地位),在一些貿(mào)易或者資產(chǎn)計(jì)價(jià)中分散美元的使用程度,從而減輕法貢森林里的美元壓力。這樣美元會走弱一點(diǎn)點(diǎn),大家都會好過一點(diǎn)點(diǎn)。

或者再現(xiàn)實(shí)一點(diǎn),如果你是邏輯不紊亂的美國當(dāng)權(quán)者,會怎么想?當(dāng)然不僅要保持國際儲備貨幣地位,還要保持強(qiáng)勢美元。但你會找到一個平衡點(diǎn):強(qiáng),但又不能太強(qiáng)——重壓之下必有反抗,反抗就魚死網(wǎng)破了。

以上情況有可能發(fā)生嗎?或者至少能不能順利的、平衡的、無意外地執(zhí)行?

恐怕不會發(fā)生。1971年歐洲各財(cái)政部長質(zhì)疑美國貨幣政策是否在輸出通脹,時任美國財(cái)政部長康納利老師講了一句世紀(jì)名言:美元是我們的貨幣,但問題是你們自己的(It’s our currency but your problem)。如果現(xiàn)在的鮑威爾老師再說出這句話,恐怕全世界都想懟回去:It is your dollar and your problem。

但是依然沒辦法說出口,因?yàn)槟Ч碓诩?xì)節(jié)中。我們再看一下美元和其他國家的貨幣互換機(jī)制,操作環(huán)節(jié)是怎么完成的呢?

這些國家的央行(比如日本央行)在聯(lián)儲開個賬戶,聯(lián)儲換美元給BOJ的動作,就是增加其賬戶中的數(shù)字而已。如果這時日本國內(nèi)有一家銀行,需要美元流動性來替自己的企業(yè)客戶解決還債問題,那增加的美元數(shù)字便在央行的儲備賬戶中作為抵押來產(chǎn)生新的信用。

接下來的一個問題是:這些美元是白給的嗎?

當(dāng)然不是。是BOJ用日元換來的。那這些日元是哪來的呢?是從日本國內(nèi)的體系中抽出來給美國嗎?當(dāng)然也不是——是日央行印的。不幸的是,美聯(lián)儲印錢給兄弟們解決流動性的同時,兄弟們也要跟著印,才能跟美元完成互換。

貨幣互換只解決了流動性的問題,并不能讓還債的企業(yè)和國家變得更有生產(chǎn)力、更能賺錢。當(dāng)美元被借出去到了境外后,存量是永遠(yuǎn)沒辦法還清全部的美元債務(wù)的,因?yàn)橛欣ⅰD氲臎]錯,這又是一個妥妥的旁氏——在收入沒有新增的前提下,如果境外美元的流通速度( velocity ) 不增加,或者沒有新印出來的美元流到境外,是會坍塌的。

所以我們的美好愿望——聯(lián)儲印錢總有一天會把美元印崩——的邏輯,很不幸是錯誤的——因?yàn)槟鷽]有考慮到印錢的時候,大家是一起印的,不管是主動的還是被動的;您也沒有考慮到美元的需求端:互換額度更增加了大家對美元的依賴,讓問題變得更嚴(yán)重。只要世界上還沒有出現(xiàn)一個可以完美替代這個系統(tǒng)的體系,所有人就會繼續(xù)依賴美元,渴求美元。

更何況互換額度是一件非常好用的政治武器。小伙伴們?nèi)绻犖业脑挘~度足足的;不聽?看土耳其。埃爾多安老師和俄羅斯曖昧,買其導(dǎo)彈,玩地緣政治游戲的結(jié)果,就是直到現(xiàn)在還在祈求互換額度。

所以美國印錢會有后果嗎?當(dāng)然有。但是老大死之前,兄弟們會先住擋子彈。美元是一個龐氏體系,但全世界都是一個大龐氏套娃下的小龐氏們啊。

系統(tǒng)需要重啟。總有一天,大家會聚在一起再開會。但這次不是在布雷頓森林里,也許在大興安嶺的森林里。在會上,大家會再次問起那個問題:什么是money?我們要找什么做錨?用辦法完成貨幣重置(M.NETary Reset)?也許答案在很多人心里已經(jīng)有了。

最后講一個舊臺幣(30.5830, 0.0750, 0.25%)與新臺幣的故事。

臺灣光復(fù)前,買一碗牛肉面,要用日偽政權(quán)發(fā)的“臺灣銀行券”。此劵通行了近半個世紀(jì)(1900—1946年)。1945年,日本戰(zhàn)敗,臺灣澎湖回國。一年后,再買一碗牛肉面,就要用中華民國行政院委托臺灣銀行發(fā)行的舊臺幣了。

那么問題來了,現(xiàn)代法定貨幣總要有個基礎(chǔ),不管直接的還是間接的。美元有黃金,舊臺幣呢?和誰掛鉤?

哎,蔣經(jīng)國老師上島前在大陸發(fā)行的“金圓券”可背書啊。于是“舊臺幣”和“金圓券”手拉手組成了聯(lián)系匯率。可惜內(nèi)戰(zhàn)日激,國民黨節(jié)節(jié)敗退,上海金融危機(jī)——金圓券崩盤了。1945到1949年四年時間,島上物價(jià)暴漲7000多倍。舊臺幣變廢紙。卒。

怎么辦?俞鴻鈞老師出場了。

半個世紀(jì)前的央行行長,不僅要會制定貨幣政策,懂得貨幣銀行學(xué),還得會......搬金子。1949年國民政府撤退來臺,俞老師親自上陣,成立機(jī)密工作組,調(diào)海軍艦只,部署警衛(wèi),安排運(yùn)輸人手...硬是從國內(nèi)搬來一百多噸金子上島。

然后把這些金子撥交給臺灣銀行做國庫黃金,移充發(fā)行準(zhǔn)備,發(fā)新臺幣。以舊臺幣4萬元折合新臺幣1元,新臺幣5元折合美金1元,發(fā)行總額定為2億元。新臺幣站穩(wěn),直到現(xiàn)在。

到了今天,這個故事有可能再被講起來嗎?在重啟/置換的路上,我們會需要一條“擺渡船”嗎?