每經記者 楊煜 每經編輯 董興生

近日,“中字頭”股票持續走強,令央企估值修復成為資本市場上的重頭戲,中國特色估值體系、世界一流示范企業等名詞走紅。此前,央企上市公司在市場上的表現一直都不溫不火,但在政策的強勢表態下,“中字頭”已然掀起一波重估浪潮。

不過,在抽象的看好預期之外,央企控股上市公司到底有多少被低估?低估空間有多大?被低估的原因,是否是可以克服的阻礙?種種疑問仍然待解。本期《公司治理觀察》盤點411家央企控股上市公司的業績與估值表現,聚焦央企估值偏低的細節與底色。

總的來看,央企估值偏低并非普遍現象,而是存在于特定行業和市場中,受到企業資產規模、行業發展階段、投資者偏好、行業競爭格局等影響。而要提升企業估值,一方面要提高自身競爭力與附加價值,另一方面也要關注企業ESG評級。

市值管理逐漸成為國企改革的焦點。國企改革三年行動期間,不少地方將上市公司市值管理納入國企考核體系;2022年12月,上交所制定完成新一輪《中央企業綜合服務三年行動計劃》,提出服務推動央企估值回歸合理水平;2023年3月初,國資委啟動國有企業對標世界一流企業價值創造行動,隨后多家央企控股公司股價大漲。

一系列行動背后,給人的普遍印象是,國企央企控股上市公司的估值水平較低。事實果真如此嗎?數據給出了答案。

截至3月14日,《每日經濟新聞》記者以中證中央企業綜合指數(0.0000, 0.00, 0.00%)(000926)的411家成分股為樣本,通過Wind提取了這數百家上市公司從2020年到2023年的市值、凈利及市盈率的變化。

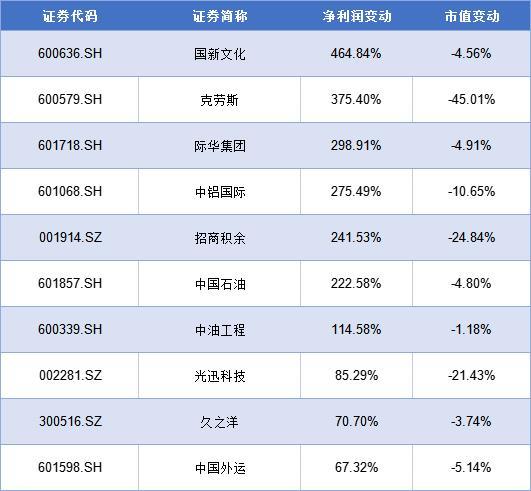

數據顯示,在這三年多的時間里,有45家央企控股上市公司在歸母凈利潤實現正增長的同時,市值出現下滑,占比10.95%。其中,克勞斯(6.490, -0.05, -0.76%)的凈利潤增長幅度高達375.4%,市值卻減少了45.01%;招商積余(15.310, 0.09, 0.59%)的凈利潤增幅為241.53%,市值卻減少了24.84%,業績與市值的反向變動程度較為突出。