今天,小編帶你一起了解納稅信用補評、復評、修復

政策依據

《國家稅務總局關于發布 的公告》 (國家稅務總局公告2014年第40號)

《國家稅務總局關于明確納稅信用管理若干業務口徑的公告》 (國家稅務總局公告2015年第85號)

《國家稅務總局關于納稅信用評價有關事項的公告》 (國家稅務總局公告2018年第8號)

《國家稅務總局關于納稅信用修復有關事項的公告》 (國家稅務總局公告2019年第37號)

《國家稅務總局關于納稅信用管理有關事項的公告》 (國家稅務總局公告2020年第15號)

《國家稅務總局關于納稅信用評價與修復有關事項的公告》 (國家稅務總局公告2021年第31號)

納稅信用補評、復評和修復的區別

|

類別 |

適用情形 |

|

補評 |

適用于因《納稅信用管理辦法》第十七條第三、四、五項所列情形未參與當期納稅信用評價而后上述情形解除,或對當期未予評價有異議的納稅人。 |

|

復評 |

適用于納稅人對納稅信用評價結果有異議,認為部分納稅信用指標扣分或直接判級有誤或屬于非自身原因導致,而采取的一種維護自身權益的行為。 |

|

修復 |

納稅信用修復適用于對稅務機關作出的年度評價結果無異議,納稅人發生了失信行為并且主動糾正、消除不良影響后向稅務機關申請恢復其納稅信用的情形。 |

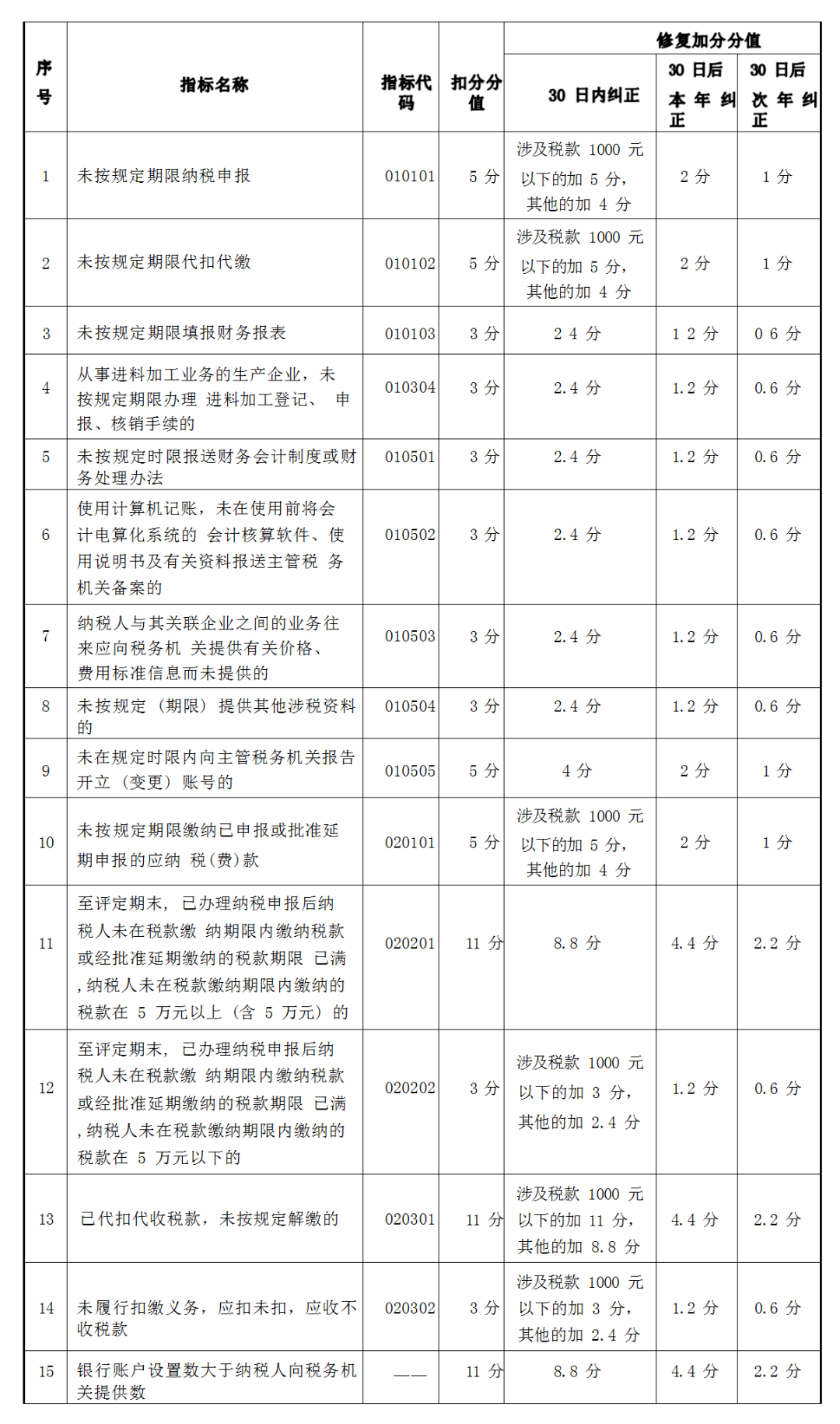

根據《國家稅務總局關于納稅信用評價與修復有關事項的公告》(國家稅務總局公告2021年第31號) ,納入納稅信用管理的企業納稅人,符合相關條件的,可在規定期限內向主管稅務機關申請納稅信用修復。具體的納稅信用修復范圍都有哪些?修復加分分值和修復標準怎么算?收好下面這張表,一目了然↓

納稅信用修復范圍及標準

常見問題

1

問:申請納稅信用修復需要符合哪些條件?

答:納入納稅信用管理的企業納稅人,符合下列條件之一的,可在規定期限內向主管稅務機關申請納稅信用修復。

(一)納稅人發生未按法定期限辦理納稅申報、稅款繳納、資料備案等事項且已補辦的。

(二)未按稅務機關處理結論繳納或者足額繳納稅款、滯納金和罰款,未構成犯罪,納稅信用級別被直接判為D級的納稅人,在稅務機關處理結論明確的期限期滿后60日內足額繳納、補繳的。

(三)納稅人履行相應法律義務并由稅務機關依法解除非正常戶狀態的。

2

問:什么情形下納稅信用自動修復和申請修復?

答:納稅信用修復分為自動修復和依申請修復,符合《國家稅務總局關于納稅信用修復有關事項的公告》(2019年第37號)第一條第(一)項所列條件但失信行為尚未納入納稅信用評價的,納稅人無需提出申請,系統自動修復。對于直接判D的嚴重失信行為的修復以及年度評價開始之后糾正失信行為的則需要納稅人主動申請。

3

問:如果上年的評價結果還沒出來,但我們對評價指標扣分有異議,是一定要等評價結果出來才可以申請復評么?

答:《國家稅務總局關于納稅信用管理有關事項的公告》 (國家稅務總局公告2020年第15號)增加了納稅信用指標評價情況的復核機制,即在納稅信用評價結果發布前,納稅人對指標評價情況有異議的,可在評價年度次年3月份填寫《納稅信用復評(核)申請表》,向主管稅務機關提出復核申請,主管稅務機關將在4月份確定評價結果時一并審核調整,并按時發布評價結果和提供納稅人復核情況的自我查詢服務。

4

問:納稅信用修復和納稅信用復評有什么區別呢?

答:納稅信用修復適用于納稅人發生了失信行為并且主動糾正、消除不良影響后向稅務機關申請恢復其納稅信用的情形。納稅信用復評適用于納稅人對納稅信用評價結果有異議,認為部分納稅信用指標扣分或直接判級有誤或屬于非自身原因導致,而采取的一種維護自身權益的行為。納稅信用修復的前提是納稅人對稅務機關作出的年度評價結果無異議,如有異議,應先進行納稅信用復評后再申請納稅信用修復。

5

問:因上一年度納稅信用直接判為D級,本年度納稅信用保留為D級是否可以進行信用修復?

答:已糾正納稅信用失信行為、履行稅收法律責任或重大稅收違法失信主體信息已不予公布或停止公布,申請前連續 12 個月沒有新增納稅信用失信行為記錄的,稅務機關依據納稅人申請重新評價納稅信用級別,但不得評價為 A 級。

6

問:納稅人如何向稅務部門提出補、復評和修復申請呢?

答:可以書面向作出評價的稅務機關申請補、復評、修復,也可以登陸北京市電子稅務局進行網上申請,在“我要辦稅”—“納稅信用”模塊中選擇補評、復評或修復的申請。

來源:北京朝陽稅務