轉自:搞錢基地測評

最近有個抄作業新思路,個人養老金賬戶!

之前我單獨寫過個人養老金賬戶的文章,最近這行情上上下下的,不少粉絲在經歷過22年一整年的跌后,也是累覺不愛,開始尋找更多的穩定、可投資資產,于是目光又鎖定在了個人養老金賬戶上。

這賬戶吧,錢存進去,得好多年后退休才能拿出來,鎖定周期有點長,但是呢,這里頭的基金,既然能被推薦出來,說明最起碼應該能做到穩吧?

那要是,我就抄個人養老金賬戶里的推薦基金,不在賬戶里買,在其他平臺買,這樣既穩定又有靈活性,怎么樣?

聽起來好像很有道理!

具體可行否,來看一下基姐的深入分析。

抄個人養老金的基金作業利弊分析

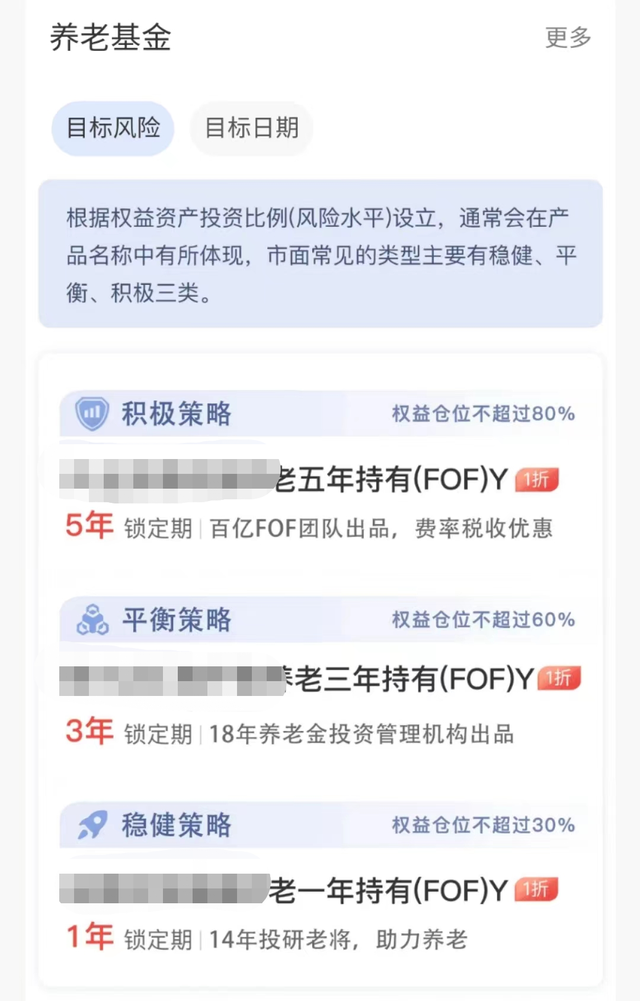

一般點進去個人養老金賬戶就能看到可以選擇的投資產品:

(某銀行個人養老金賬戶的推薦基金)

(某銀行個人養老金賬戶的推薦基金)

現在各大銀行的個人養老金賬戶點進去后都能看到推薦基金,基本都是FOF,這些基金是有上頭擬定的一個清單的,一共129個,但每個銀行的賬戶首頁要推薦哪些,就可以由銀行自己決定。

之所以都是FOF,很明顯,這個比較穩,之前一些粉絲朋友總是問我為什么每周一都要出投顧業績排名,明明成績都不怎么樣,原因也是穩。

FOF可能沒有像一些明星基金一樣一飛沖天的業績,但長期持有好的FOF,其實收益都是挺可觀的,而且波動不大,不會造成太大的“投資心理創傷”,并且過程不用怎么操心。

我隨便找一個19年成立的FOF(也在個人養老金基金清單內)看看成績:

可以看到,穩確實是穩,而且收益也跑贏了同期滬深300和偏債型基金指數,這個FOF我做了資產穿透后也是債券資產較多,占到80%,所以這里比較一下偏債型基金指數也是有必要的。

因為有這樣的穩定和收益,才讓不少人都心動了,那自己買和在個人養老賬戶買的利弊各是什么呢?

在個人養老金賬戶買↓

利:

①強制儲蓄。很多基民會隨著行情上下而心態很差,經常買賣基金,這是在投資中是很不利的!個人養老金賬戶存進去就拿不出來,加上這些FOF基金也是有持有期的,所以更有可能獲得正收益。

②享受稅優政策。既可以抵稅也可以享受稅延政策,具體的我在個人養老金賬戶有詳細說明,還有具體舉例子算能省多少錢,感興趣可以看看。

弊:

①缺少靈活性。錢進去了就沒辦法再輕易拿出來,得等到退休才行。

②買的基金不咋樣的話,也會虧,依然考驗個人的選基能力。

③延遲退休要來了,要是65歲退休,從這賬戶里拿錢出來的時間又延長了。

在其他平臺買個人養老金賬戶的基金↓

利:

①靈活性問題解決了,雖然FOF很多也是有持有期的,但一般也就幾年,不至于要等到退休才能拿到錢。

弊:

①反正都是買,卻沒有享受到稅優政策。

②同樣存在個人選基能力的考驗。

所以,這一通看下來,簡單來說就是,如果你選基能力OK,錢又沒辦法一下子放進去二三十年,那在其他平臺買,也是可行的。

但如果你就是想要給自己存養老,并且覺得稅優政策很好,個人養老金賬戶里買也是好的,不要因為要放進去二三十年甚至更長時間就覺得害怕,反正,基金不行還有保險嘛。

對于大部分人來說,可能是要有一筆錢二三十年甚至更多時間用不了,這是個更為巨大的考驗,但抄作業這想法,還是可以考慮。

我這里有個人養老基金賬戶里的基金推薦清單,一共129個,有需要的朋友可以找加小助理領取一下。

搞錢基地有話說

好的FOF基金,長期來說穩定,且收益可觀,如果大家是抱著一年翻倍,2年完成業績三連跳的想法來買基金,那FOF肯定是看不上的。

今年有很多粉絲跟我分享自己的投資業績,比投顧排名第一的還強,我聽了還是很欣慰,大家的投資能力真的越來越強了,不過,別太驕傲,長期贏下來,才是真的贏。

最近的指增定投效果還不錯,行業定投也已經投了兩次了,還沒上車的小伙伴,如果沒有適合自己的配置,不妨看看這兩個定投車。