亂用“暫估入賬”,企業被罰447萬

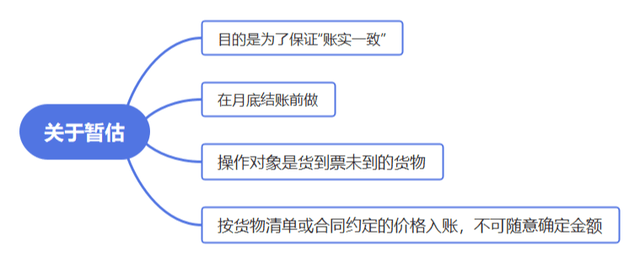

許多企業都會存在這樣一種情況:業務已經發生,但“票”還沒收到,為了反映企業真實的業務情況,就只能“暫估入賬”了。

但是,暫估入賬千萬不能瞎用!

暫估成本主要是個人承包和個人供貨項目,在未取得發票情況下該單位以借款的方式支付了部分工程款,賬務核算為暫估應付賬款,大部分暫估成本在次年5月前沖銷。

【案例】

一個工程公司做工程結算成本的暫估,摘要內容為暫估材料、暫估成本,但相關成本記賬憑證中未提供任何相關的合同、結算書、付款憑證、發票及能證明對應成本支出真實性、有效性的單據材料,也未能提供沖銷暫估成本的賬證資料。

多列的工程結算暫估成本合計約3579萬,該單位已全部結轉本期損益,沒有做企業所得稅納稅調整,造成少繳企業所得稅合計約894萬元。

該行為已構成偷稅,最終對少繳的企業所得稅處少繳稅款百分之五十的罰款,罰款金額合計約447萬元。

暫估入賬該怎么用?

在采購業務中,由于采購入庫和發票的實際收到時間往往會存在時間差,所以到月底的時候,需要財務根據入庫單或者合同確認存貨,進行暫估入賬。

【舉例】

某公司購進一批商品,合同約定材料價格共計1,130元(含增值稅)。公司預計可以取得增值稅專用發票,適用稅率為13%。原材料現在已驗收入庫,但尚未收到發票。

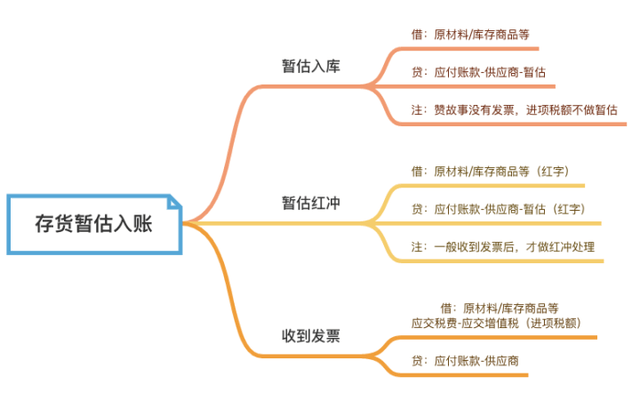

1.暫估入賬

當月入庫未收到發票,月底時為了正確核算企業的庫存成本,應進行暫估入賬。

會計分錄如下:

借:庫存商品 1000

貸:應付賬款——XX供應商 ——暫估 1000

2. 沖紅

按照規定,暫估入庫要在次月月初紅字沖回,但考慮到發票取得的不確定性,可能會導致加大財務人員的工作量。因此,在實際工作當中一般是在收到發票時再作沖回處理。

會計分錄如下:

1)紅字沖回暫估入庫

借:庫存商品 -1000

貸:應付賬款——XX供應商 ——暫估/無票 -1000

2)收到發票,作常規入庫處理(如果進項不能抵扣,或者是普通發票則沒有稅額)

借:庫存商品 1000

應交稅費——應交增值稅(進項稅額)130

貸:應付賬款——XX供應商 1130

注意:實務中,如果是在途物資的情況,則不需要暫估入賬處理,待實際入庫使用時再做會計處理。