目前我國現行共有18個稅種和各種費用。今天小編就給大家總結了各種稅費的會計處理辦法,趕快收藏轉發學習吧!

01

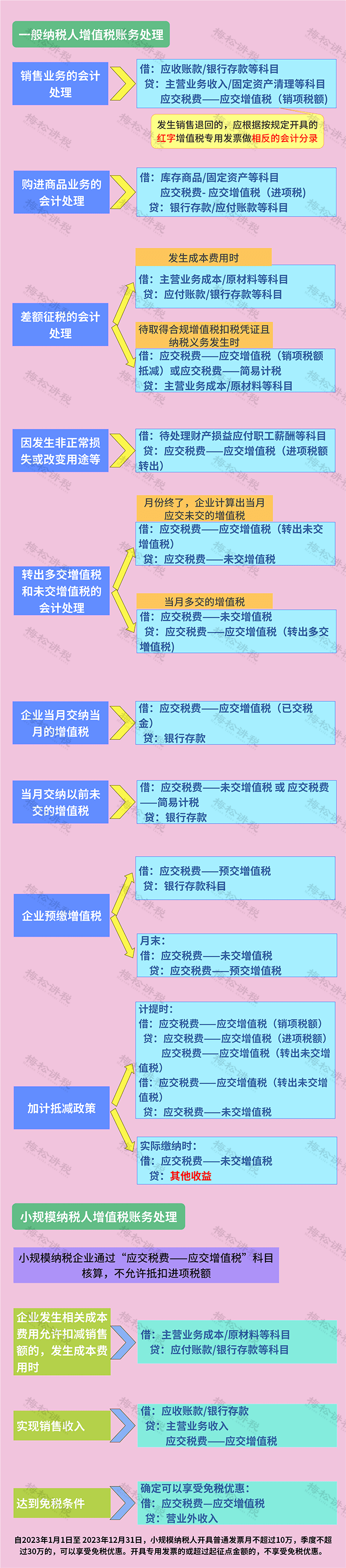

增值稅

增值稅作為我國第一大稅種,其涉及的會計科目最多,處理辦法也最為復雜。并且,實務中針對同一事項,不同公司之間可能存在不同的處理辦法。小編在此整理了常見的增值稅涉稅處理辦法:

02

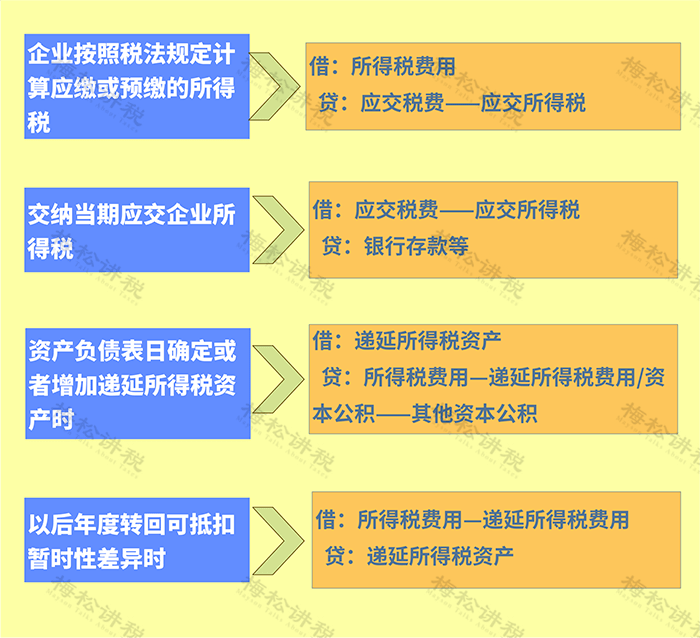

企業所得稅

企業所得稅盡管計算較為復雜,但是其涉及的會計科目卻很少,因此,其會計處理也相對于簡單,而難點則在于數值的準確計算。

03

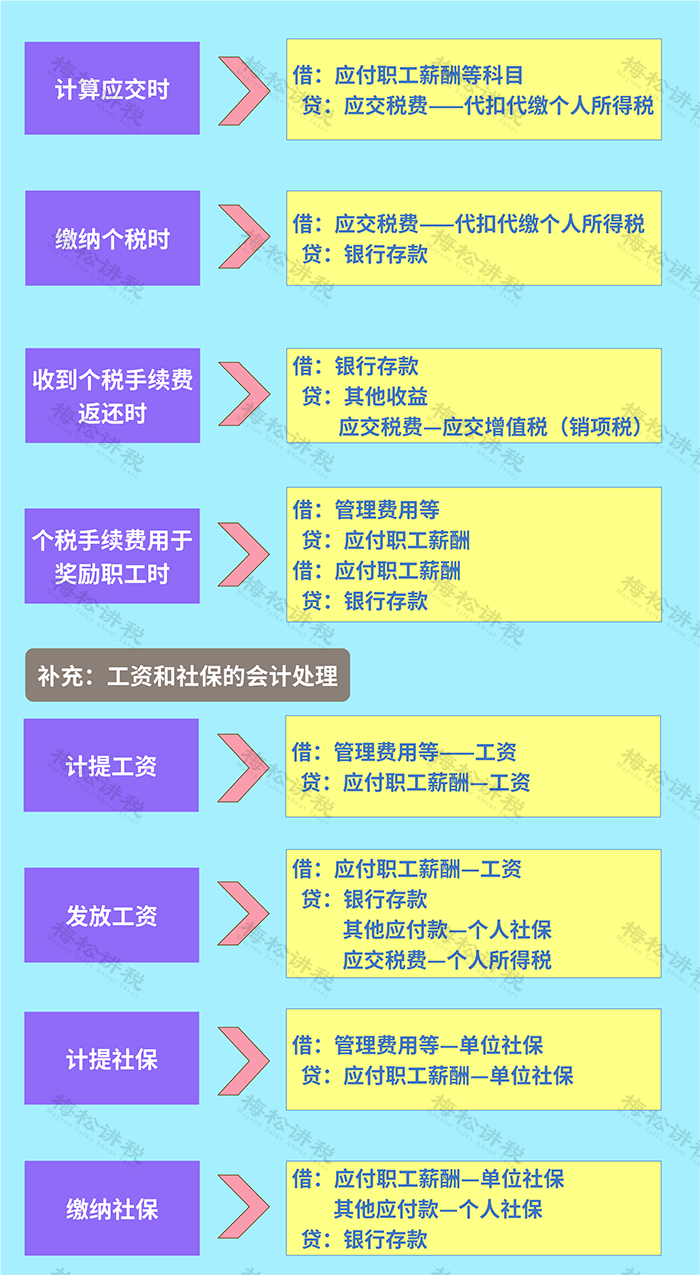

個人所得稅

個人所得稅基本每月涉及一次,其處理辦法也比較簡單:

04

消費稅

消費稅盡管涉及的企業較少,但是常在業務流轉環節有所涉及,故其處理卻較為復雜:

05

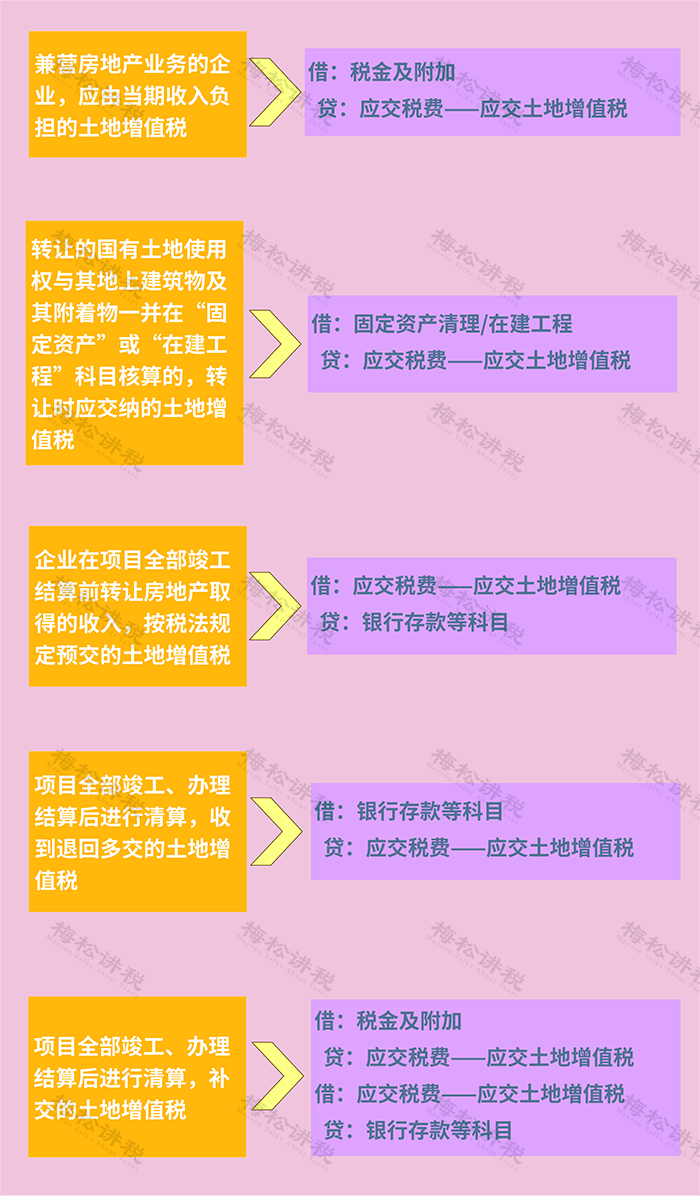

土地增值稅

土地增值稅的會計處理比較簡單,主要通過“應交稅費——應交土地增值稅”科目進行核算,其難點在于對數值的準確把控:

06

印花稅

印花稅作為小稅種,其處理辦法也很簡單,主要通過“應交稅費—印花稅”和“稅金及附加”進行核算。

PS:第一種自貼花的情形已經很少見,目前基本都在電子稅務局端按次、按季、按年進行繳納。

07

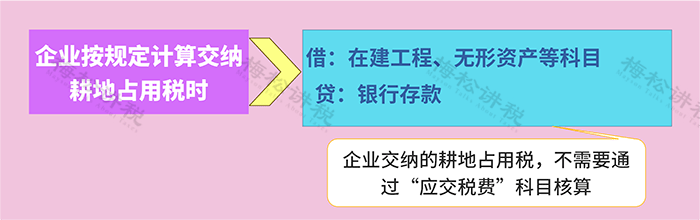

耕地占用稅

耕地占用稅以實際占用的耕地面積計銳,按照規定稅額一次征收。企業交納的耕地占用稅,不需要通過“應交稅費”科目核算,直接計入成本。

08

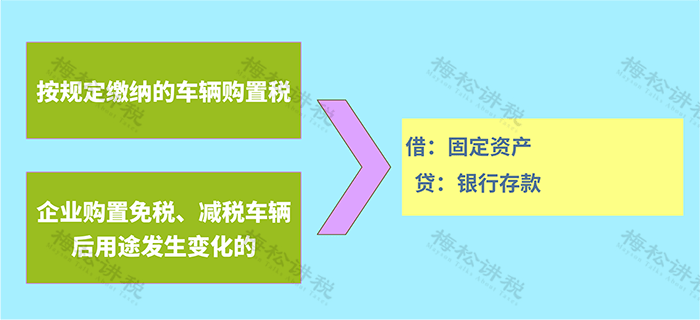

車輛購置稅

根據企業會計準則,企業固定資產的成本包括相關稅費,其中就包括車輛購置稅,因此,車購稅可以直接計入“固定資產”,或有些企業為了核算更加清晰,會增加“應交稅費——應交車輛購置稅”進行核算。

09

契稅

契稅不需要通過“應交稅費”科目核算,直接計入成本。

10

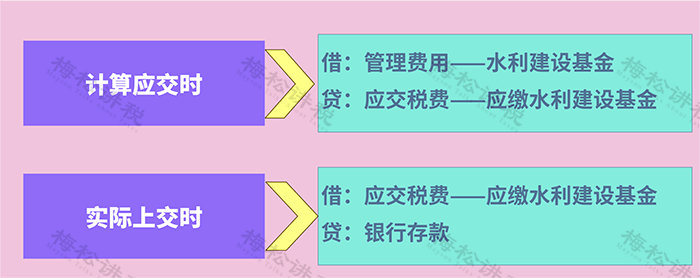

水利建設基金

目前,部分地區已經免征水利建設基金。其會計處理辦法也相對簡單:

11

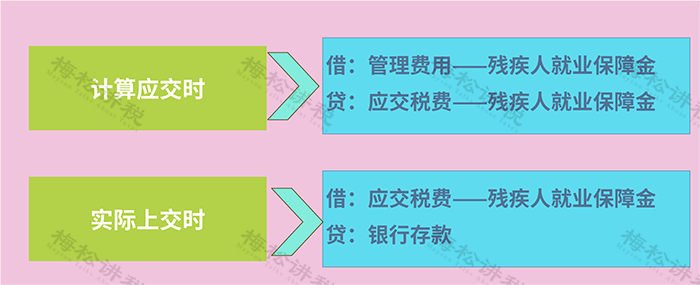

殘疾人就業保障金

殘疾人就業保障金主要通過“應交稅費——殘疾人就業保障金”進行核算:

12

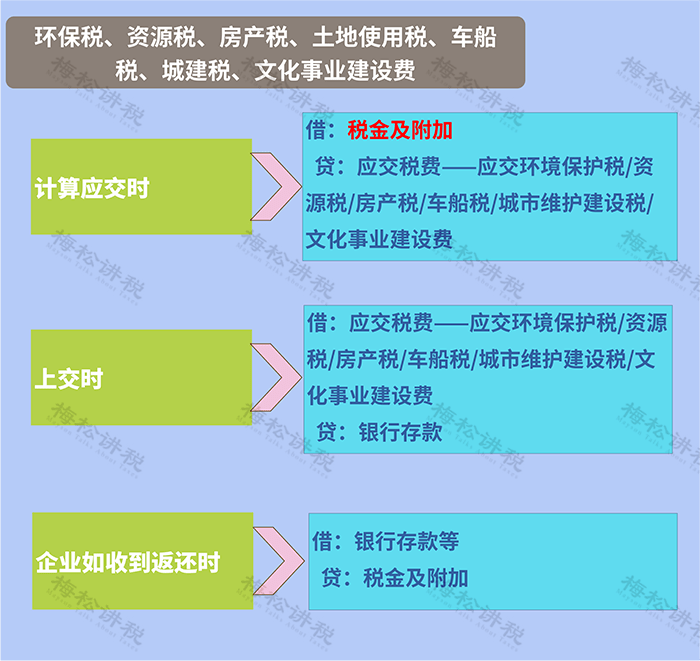

其他稅費

環保稅、資源稅、房產稅、土地使用稅、車船稅、城建稅、文化事業建設費等,均需要通過“稅金及附加”進行核算,其處理方式大同小異:

來源:財務第一教室,稅務大講堂,梅松講稅,稅臺,稅務經理人,財務經理人。