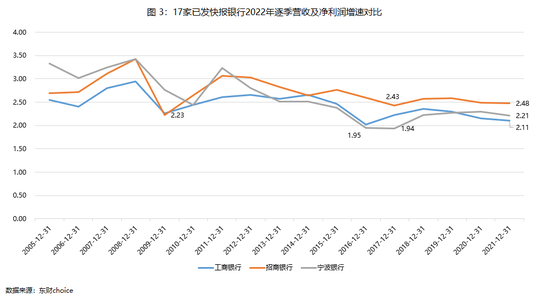

2022年銀行股業績預告如期而至,截止2月8日,已有17家銀行發布了快報。

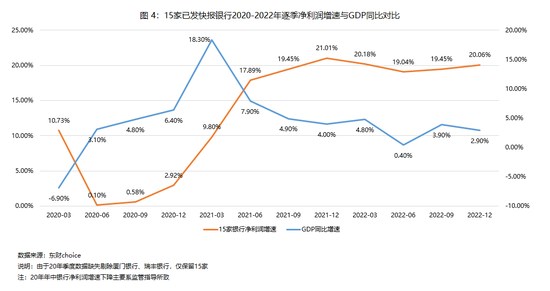

從整體業績看,主要銀行延續了兩位數的業績高增(平均19.84%),并伴隨不良率下降(從1.1%下降到1.02%)、撥備覆蓋率提升(從354.63%上升到385.11%)。

疫情沖擊、經濟壓力下,銀行的經營業績表現出很強的韌性,主要原因在于,越來越多的銀行已經處在了不良周期的出清階段。

在“銀行股研究中的‘減法思維’”一文中,我們詳述了銀行股的主要邏輯:

歷史上,監管控制了銀行業的不良出清節奏,將存量問題騰挪到后面逐步消化,避免了類似于海外銀行業績的大起大落,也在近些年壓制了銀行真實利潤的釋放,乃至在10年維度形成了銀行盈利能力持續向下的客觀事實、甚至夕陽行業的市場預期,從而給到了遠低于凈資產的破產估值。20年年中以來,由于監管指導,越來越多的銀行的處置力度及撥備計提被逼出歷史極值,步入不良出清階段,迎來了凈利潤增長的持續回升。

在業績兌現的同時,不少人對中國銀行(3.210, 0.00, 0.00%)業的前景仍充滿著憂慮:

恒大等地產持續暴雷會導致銀行資產質量顯著惡化,LPR下調會帶來銀行息差持續收窄乃至壟斷利潤不再……甚至有人認為,銀行是后周期行業,當前經濟環境的惡化只是暫時沒有體現在銀行報表上,隨后銀行利潤下滑、不良率飆升是大概率事件。

對地產、利率乃至宏觀經濟的悲觀預期是壓制銀行近2年股價表現的重要因素,下面我們逐一來分析:

市場對地產風險的擔憂由來已久,尤其是22年中報后,有幾家銀行的表觀不良數據出現抬頭、地產不良生成增加,疊加“斷貸潮”事件,悲觀情緒一度達到頂峰。

主動研究的基本任務之一就是打破基于表觀數據簡單外推的傾向。

去年中報,一些銀行地產不良生成數據增多,到底是銀行壓力太大、暴露的開始?還是在加快暴露、更快出清?

同樣的現象,在不同機理下會是完全相反的后續演繹路徑。

我們無從判斷地產政策拐點,更不比銀行自身更加了解地產貸款的真實風險。但是,基于對銀行所處不良階段的復盤與研究,我們可以明確看到,真正影響銀行業績及資產質量的是歷史上數以十萬億計的存量包袱,這部分當前已經消化完畢、乃至撥備超額計提,而增量風險的量級與此相差甚遠,此前有銀行甚至反饋已經找不到不良。當前階段,主要銀行在主觀上并不想藏著問題資產,而是要加快暴露、更快處置。

以此為基礎,我們可以更好地理解銀行披露的各類表觀數據的勾稽關系及其未來變化。

當時某股份行反饋,Q1對公地產生成47億、Q2為27億且Q3延續次趨勢,生成的高點已經過去了,增量是可控的;與此同時,銀行對地產貸款已計提足額甚至超額撥備,某行反饋,這塊貸款撥貸比已經達到了13.11%,這意味著,100塊的對公地產貸已計提了13.11元的虧損準備(已作為成本反映在當期業績中),假設實際損失6成、至少抵御20%以上的不良沖擊,而這些項目絕大部分位于發達城市且抵押充分,潛在風險并不大。

從去年Q3、Q4的數據看,主要銀行地產貸款不良生成逐季改善,銀行整體的不良率也是穩中有降、凈利潤維持高增,此前預判得到印證。同時,隨著地產政策的變化,市場對地產風險的擔憂已出現了明顯的修復。

對于息差收窄問題,不少投資人也表示了質疑。表觀邏輯上,銀行的收入無非就是貸款規模乘以息差,息差窄了、甚至沒了,那么,銀行的利潤空間也就不在了。

從過去近20年的維度看,我們選擇有較長數據的3家代表銀行,可以看到,主要銀行的息差水平整體上處于區間震蕩,而非持續下行。中國銀行的息差水平很大程度上取決于貨幣政策的松緊,加息周期一般息差走闊、降息周期息差收窄,但長期中樞基本平穩。

同時,對于中國銀行業長期息差的變化,不妨聽聽“宇宙行”2022年的反饋:

“工行研究團隊專門研究了美國四大行的息差走勢,總體是U型的,中樞在2%左右、最低1.8%、最高2.34%,而在中國,包括工行,U型現在還沒有往上翹,但相信一定是穩定的區間。當前受疫情的沖擊、經濟增速放緩,這些超預期的因素影響,造成息差普遍收窄,下一階段會延緩息差下行速度,像美國四大行一樣,成為U型的方式,把息差保持在一個合理的區間。”

由此可見,中長期維度,中國銀行業的息差并非趨勢向下,中樞是穩定的。

從短期看,22年LPR下調,一年期下調了15bp,五年期下調了35bp,由于重定價效應,23年一季度銀行息差仍會下降,但后面會保持穩定。

更本質地看,“息差”其實是個偽命題。不少人覺著,可以把銀行業績拆分為多數歸存貸利差、多數歸投資收益、多數歸中間業務收入……現實中,不少銀行非息收入占比都超過40%了,其中很大一部分實質就是息差,如咨詢費用等,而且利息收入的計算口徑也在變化,息差指標的意義其實非常有限。

與其關注息差,不如直接看銀行的營收情況,但也要注意,IFRS9后,由于金融資產計量方式的變化,營收也存在很多擾動因素。

比如22年四季度,17家銀行營收增速均值從前三季度的10.11%下滑到6.74%,降幅明顯,主要是由于國債利率上行,疊加理財贖回潮下債券市場波動,導致銀行資產端的大量債券的賬面計價出現較大變化。實際上,這些債券銀行大都是要持有至到期的,真實損益并不受利率變化的影響,但在會計計量上卻要計入當期投資虧損(算為營收),而去年Q4則恰好相反(前值虛高),從而導致主要銀行四季度營收同比增速明顯回落,這并不是息差收窄帶來的,往后看,明年反而會出現低基數。

宏觀環境上,很多人都會把銀行股與順周期投資綁定。過去1年多,主要銀行股的業績已經表現出了明顯的逆周期韌性,但不被市場認可,多數人人認為,宏觀環境不佳最終會滯后表現在銀行報表上,當期業績高增乃至超預期意義有限。

事實上,20年年中以來銀行股的業績釋放及資產質量改善主要是因為歷史包袱已經消化,而增量的風險完全不是一個量級所致,從而帶來不良率下降、凈利潤增速提升。銀行的經營是一輪不良周期跟著一輪不良周期的動態循環,反而是更早階段的存量包袱導致了過去幾年銀行的真實業績沒有充分釋放、逐步回歸正常,這才是最近1-2年銀行業績及資產質量逆勢的原因,越來越多的銀行正處于不良出清階段,有充足的能力釋放業績。

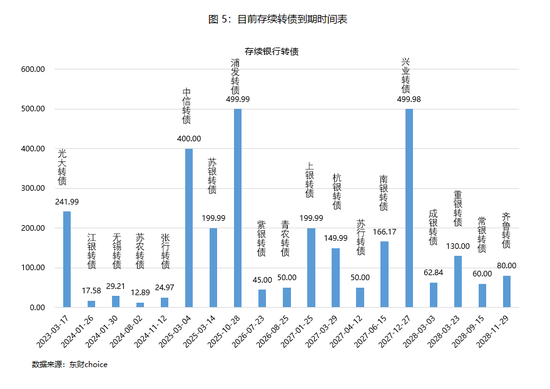

除此以外,站在銀行的角度,未來2年,主要銀行有較強的業績釋放意愿,如下圖所示,目前存續19只銀行轉債、合計2920億規模,這是主要銀行除自身利潤以外唯一的核心一級資本補充方式,且轉股越早、補充資本金越快,銀行就可以更好開展業務。轉債強贖依賴于股價上漲,上漲取決于業績釋放,銀行自身存在較強的業績釋放意愿。

綜上所述,2022年在宏觀承壓的背景下,主要銀行維持了兩位數的凈利潤高增,并伴隨不良率下降、撥備覆蓋率提升,業績表現印證了此前的預判。

展望2023年,從市場擔憂點看,房地產風險生成高點已過、沖擊很有限,且政策面已有明顯改善;LPR重定價帶來的息差壓力將在Q1后趨于平穩,去年銀行營收受到債市擾動反而形成了較低的基數,在經濟復蘇的整體預期下,原有的質疑或被證偽、或明顯弱化。

當前時點,中國銀行業正處在過去10年不良周期的出清階段,同時大量銀行亟需轉債轉股補充核心一級資本,凈利潤增長已經在提速、并伴隨資產質量持續改善。能力與訴求交織下,未來1-2年內有極大可能會出現一輪行業性機遇,這是可以預判,能夠把握的。