1月29日,2022年公募基金四季報已經基本披露完畢,基金產品的持倉情況和投資路徑也隨之浮出水面。其中,貴州茅臺(600519.SH)繼續蟬聯公募基金頭號重倉股,寧德時代(300750.SZ)、五糧液(000858.SZ)緊隨其后;隆基綠能(601012.SH)、比亞迪(002594.SZ)則淡出前十大重倉股行列。

從基金調倉情況來看,食品飲料、電力設備、醫藥生物等行業個股仍是重倉的主要方向。此外,也有不少基金經理在2022年四季度對持倉結構進行了調整,其中,四季度回暖的港股、白酒、醫藥等行業獲得了不少青睞。

貴州茅臺蟬聯首位,隆基綠能再遇減持

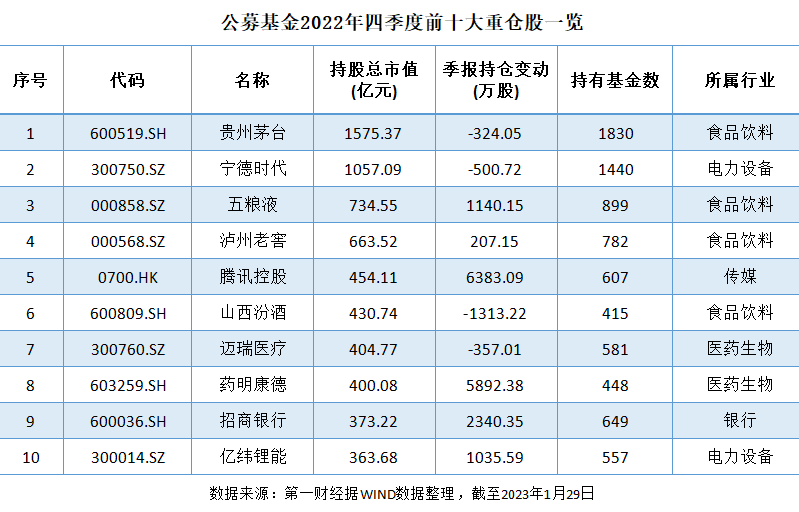

截至1月29日披露的2022年基金四季報顯示,截至2022年底,公募基金共有2606只重倉股,其中,貴州茅臺以1575.37億元的的基金持股總市值,繼續蟬聯公募基金頭號重倉股;寧德時代則依舊排名第二位,基金持股總市值為1057.09億元;而五糧液以734.55億元晉升至第三位,此前連續兩個季度排名第四。

從基金配置情況來看,將上述三只個股納入重倉持股范疇的基金數量分別有1830只、1440只、899只。其中,貴州茅臺和寧德時代分別被減持了324.05萬股、500.72萬股,而五糧液則被加倉1140.15萬股。

與三季度重倉股情況有所不同的是,港股和醫藥股獲得了一定的增持。騰訊控股(00700.HK)在四季度被增持6383.09萬股,新晉前十大重倉股行列,且排名第五;藥明康德被增持5892.38萬股后,重回基金前十大重倉股行列,排名第八位。

而新能源板塊的隆基綠能在去年三季度被減持2.37億股后,去年四季度又被減持2.05億股,基金持股市值從前十大落至第11位;同樣淡出這一行列的還有比亞迪,雖然在去年四季度被加倉71.28萬股,但仍以339.25億元的基金持股總市值排名第13位。

從前十大重倉股所屬行業來看,食品飲料中的白酒類個股仍是公募基金持倉核心,在2022年全年均占據四個席位。除了貴州茅臺穩居首位,五糧液、瀘州老窖和山西汾酒,較之同年一季度席位均有上升,分別從第六位、第七位、第十位,上升至第三位、第四位、第六位;且去年四季度末的公募重倉持股總市值均超430億元。

據第一財經統計,在公募基金重倉股中,以申萬一級行業為基準,食品飲料、電力設備、醫藥生物、電子、非銀金融等五大行業的基金持股總市值最高,分別為4941億元、4763億元、3446億元、2580億元、1335億元,被重倉的個股數量分別為84只、197只、291只、235只、78只。

此外,從前五十大重倉股來看,食品飲料、電力設備、醫藥生物等行業個股仍是重倉的主要標的,不僅個股數量均超過5只,且持股總市值均超過1600億元,而其他行業則不足千億元。

另一方面,從持倉變動的整體情況來看,Wind數據顯示,四季度持股數增加逾1億股的基金重倉股共有23只,其中,有色金屬和公共事業板塊是加倉重點,分別加倉了7.92億股、7.2億股;被基金減持超過1億股的個股數量同樣有23只,銀行、交通運輸、煤炭等行業遭遇明顯減持,分別減持5.78億股、5.33億股、4.57億股。

多只港股被加倉

2022年11月以來,港股市場開啟大幅反彈行情。數據顯示,截至2022年底,恒生指數、恒生科技指數自11月以來分別上漲34.69%、44.74%。隨著港股市場的回暖,相關個股受到了公募基金的追逐。

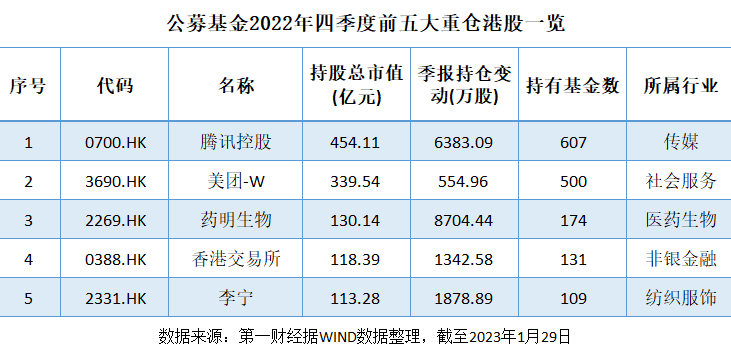

Wind數據顯示,截至2022年四季度,共有276只港股被基金重倉,其中有183只個股在四季度獲得加倉,加倉超過千萬股的有58只個股。目前,基金持有港股前五大重倉股為騰訊控股、美團-W、藥明生物、香港交易所和李寧。

以持股總市值最高的騰訊控股為例,截至四季度末,共有85家基金公司旗下的607只基金產品重倉該股,持股總市值合計為454.11億元。其中,有250只基金產品將其設為第一重倉股。

與此同時,記者梳理多份季報也發現,港股獲得了不少基金經理的重點配置。例如,由蕭楠管理的易方達消費精選就在四季度加大了對港股的配置,該產品的港股倉位占權益倉位的比重由三季末的22.26%升至30.51%。

最新四季報數據顯示,易方達消費精選的前十大重倉股中,有4只為港股,分別是騰訊控股、美團-W、李寧、快手-W。其中,騰訊控股被一舉增持至第一大重倉股,快手-W是首次進入前十大重倉股行列。數據顯示,上述個股在四季度的區間漲幅分別為25.38%、5.5%、12.73%、39.45%。

“當前國內外的需求依然偏弱,但疫情防控政策調整后,壓制消費的最大因素已經解除。”基于此,除了提升組合的倉位,蕭楠還在四季度加倉了港股的互聯網行業。在他看來,2023年國內經濟會繼續復蘇,同時美元走強的趨勢開始減弱,港股的互聯網行業是最受益的標的。

同樣看好港股的還有明星基金經理丘棟榮,他在2022年四季度對港股持積極配置的態度。他管理的中庚價值領航的港股倉位占權益倉位的比重由三季末的41.26%升至45.58%,而2021年同期僅為18.28%。

“港股四季度V型反彈,但各個估值維度基本處于歷史20%分位以內,長期仍具有較高的吸引力,我們保持系統性機會的判斷,繼續戰略性配置。”丘棟榮還指出,“港股的價值股相比對應的A股更便宜,同時對應的分紅收益率水平極高,其隱含的預期回報水平很高。”

“喝酒吃藥”行情再起

作為公募基金的“偏愛“板塊,醫藥行業依舊是公募基金重點配置的行業之一。2022年四季度,隨著醫藥股開啟全面反彈態勢,中歐基金明星基金經理葛蘭的管理規模也有所回升。截至2022年底,葛蘭在管基金總規模為906.53億元,單季度上漲31.07億元。

從基金調倉軌跡來看,葛蘭在2022年四季度對股票倉位進行了加倉動作。她管理的中歐醫療健康A、中歐醫療創新A的股票倉位環比分別上升5.96個百分點、4.35個百分點,二者的股票占總值比分別為91.89%、92.13%。

以規模最大的中歐醫療健康A為例,該基金的前十大重倉股數據顯示,相較于去年三季度數據,其前十大重倉股一股未變,但葛蘭在去年四季度進行了小幅調倉動作,例如加倉藥明康德、恒瑞醫藥、片仔癀,對愛爾眼科、泰格醫藥、凱萊英進行小幅減持。

“疫情防控政策的調整使得醫藥板塊內部短期存在一定的博弈情緒,熱點快速輪動。”葛蘭認為,醫藥行業仍保持了較強的韌性,優秀公司的長期增長驅動因素并未出現重大變化。整體而言,短期市場波動難以避免,但中長期繼續看好醫藥生物板塊的配置價值。

對于2023年1季度,葛蘭表示,隨著疫情對于行業的擾動逐步減弱,相關公司將會回到長期增長的趨勢中。醫藥行業的長期增長邏輯沒有發生根本性的變化。創新依然是行業成長的最為重要的驅動力。

她指出,“經過多年的洗禮,國內創新企業整體研發管線布局更加理性,資源向差異化方向傾斜,甚至有全球競爭力的創新品種誕生,國內多家企業將不同階段創新藥的部分權益授權給海外企業,也在一定程度上體現了國內企業創新的價值”。

另一方面,大消費板塊也是不少基金經理布局的重要方向。例如,在管基金規模有780億元的劉彥春在四季度就加大了對大消費中白酒個股的布局。以景順長城新興成長A為例,2022年四季報數據顯示,在該基金的前十大重倉股中,前三大重倉股均為白酒龍頭,分別為五糧液、貴州茅臺、瀘州老窖。

此外,從多只產品的持倉情況可以看到,劉彥春對白酒行情的青睞,其管理的景順長城鼎益、景順長城內需增長、景順長城績優成長A、景順長城內需增長貳號、景順長城集英成長兩年等多只產品的前三大重倉股均是“清一色”的白酒個股。

例如,合計規模在72億元的景順長城績優成長A,在該產品的前十大重倉股中,白酒股占據半壁江山。此外,該基金在2022年四季度分別對瀘州老窖、五糧液、貴州茅臺、古井貢酒、山西汾酒加倉了75.98%、6.95%、21.13%、20.61%、26.07%。

“股票市場有望迎來新一輪上行周期。”劉彥春認為,我國經濟長遠發展的不確定性已經顯著降低,影響股票定價的最大風險逐步解除,權益市場估值水平將迎來持續修復,近期的估值回升遠遠沒有到位。

劉彥春進一步指出,防疫、地產政策加快調整有望重新激發經濟內生活力。前期居民儲蓄快速增加,消費場景恢復有助于消費潛力釋放,只要地產穩住,居民風險偏好改善,消費回升將具有爆發力和持續性。平臺經濟、教育、醫療等領域前期受政策沖擊較大,隨著各行業整頓到位,政策預期回暖,相關領域有望重新煥發活力。