前兩天,老南受邀去電視臺,錄制年終理財的節目。

開錄前,主持人特別關心銀行理財的問題,問了不少。

去年底,隨著債券市場的回調,不少銀行理財產品也跟著跌了下。以至于不少人對銀行理財失去了信心。

今天來聊聊。

01

自2005年,國內首個銀行理財產品發行以來,已經快20年了。

在大部分人的意識中,銀行理財幾乎等于“高息存款”,就是收益率比存款高,但安全性和存款一樣。

的確,在那個年代,銀行理財只要看兩個要素——多久、多高,如“6月期、年化3.6%”,然后閉著眼睛買就好了。

其實不少銀行理財和債券基金,從底層投向而言,區別并不大,長期回報率也一致,但客戶體驗完全不一樣。

如債券基金,要承擔1%-2%左右的回撤,但銀行理財一直是穩穩的幸福,其實只是產品報價方式,掩蓋了真實的波動。只是客戶不了解而已。

如果你去過歐美或香港的銀行,會發現壓根沒有國內銀行理財這樣的產品,非常中國特色。

02

直到2018年,《資管新規》、《理財新規》陸續發布,監管從避免系統性風險角度出發,要求銀行理財凈值化的改造,投資者開始感受到了真實波動。

老南19年,寫的標題還是《銀行R3穩健理財,虧錢了》;到20年,就成了《銀行R2風險的理財,都開始虧錢了》,《工行代銷理財爆雷,沒想到啊》。

嗯,變化就這么快。

但那時候,銀行理財還沒全面完成凈值化改造,還是有不少空子可以鉆,老南那時候還會建議客人,去買沒凈值化改造的產品,享受下即將消失的“剛性兌付”。

直到21年,老南寫了《銀行理財終極殺招來了》,監管對六家國有大行及其理財公司做出指導,大行理財產品9月1日后,所配資產不得采用成本法估值(未上市股權除外)。

好日子也就這么結束了,那銀行理財是不是也不能買了?其實并不是。

03

其實,大部分人對銀行理財的定義,本身就是有問題的,簡單理解為銀行發行的理財,就應該是低風險,沒有任何回撤的。

但實際上,銀行理財,是分類的。

如有“現金管理類”的銀行理財,類似貨幣基金,去年底,雖然收益降了點,但都沒有虧錢。

也有些“股+債類”的銀行理財,類似固收+,這類產品虧錢也正常,比較有10%-20%投資于股票。可參考老南寫的《“固收+” 的優點和缺點》。

而大部分人購買的,是“債券類”的銀行理財,也是去年底出現虧損的,當時回撤的中位數,在1%左右。

實際上,這3類理財,是適合不同的需求的。

如果是短期(3-6個月)要用的錢、緊急備用金這些,一般是建議只考慮“現金管理類”銀行理財,或貨幣基金。完全不用擔心虧錢,無非收益低點。

如果是1年后才用的錢,才建議考慮“債券類”銀行理財,或債券基金。因為這畢竟是個會出現1%-2%回撤的資產,長期年化在4%-5%之間。

如果你只持有3個月就要用,收益還沒積累,萬一遇到個1%的回撤,那自然就虧錢了。而如果持有1年,票息收益怎么也有個3%、4%,很容易能覆蓋掉1%左右的回撤。

關于“股+債類”的銀行理財,沒個三五年閑置的資金,就別考慮了。

所以,銀行理財從來就不是能不能買的問題,而是根據自己的需求,選擇合適的,切忌錯配,如拿有短期流動性要求的資金,去買了個“債券型”理財。

也切忌遇到正常的回撤,就虧錢賣了,把本來放一放就能修復的“回撤”,變成了實實在在的“虧損”。可參考《理財,分清“回撤”與“損失”》。

04

所以,去年底債券的調整,老南陸續寫了《債基大跌,銀行理財也不能買了?》、《銀行理財恐慌的背后,誰在推波助瀾》、《債基調整后的復盤——好的債基長啥樣》。

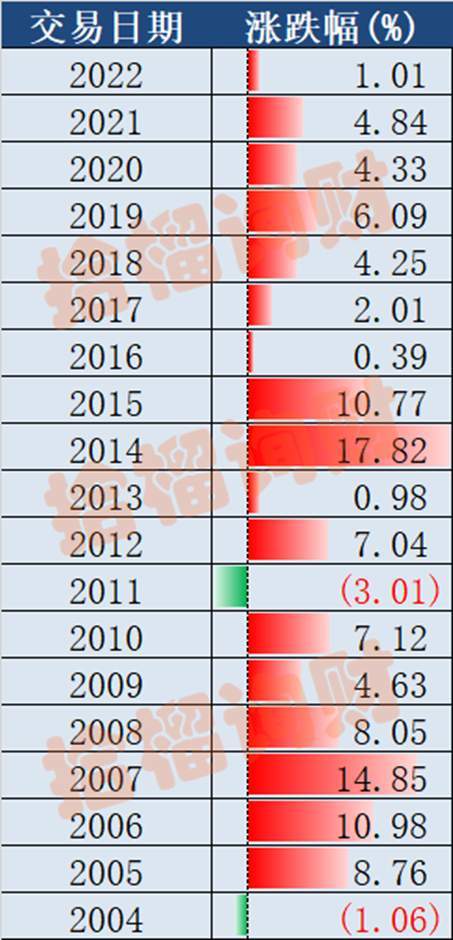

對于“債券型”銀行理財而言,不妨直接參考下過去這么多年,債券基金的收益:

大部分年份為正,僅有04、11年為負,13、16年在1%以下,如果算年化收益,是5.78%。

2%以上的回撤,分別發生在2010年10月后的-7.27%,2015年6月后的-5%,2016年10月后的-2.79%。

拉長看是這樣,畢竟債券還有每年的票息收入:

萬德債基型基金指數

所以,老南對債券基金的判斷,就是個長期年化在4.5%上下,回撤在1%-2%之間的資產。

?

結

銀行理財從長期而言,還是值得信賴的。

無非是想清楚,自己的需求是什么,然后選擇適合自己的買入、持有就好。