本輪A股的底部反攻是從去年10月底開始的,從11月1日至今,萬得全A上漲了近10%,上證指數上漲11.5%,順利收復3200點大關,算是一輪較為典型的“熊牛切換”修復行情。(來源:Wind)

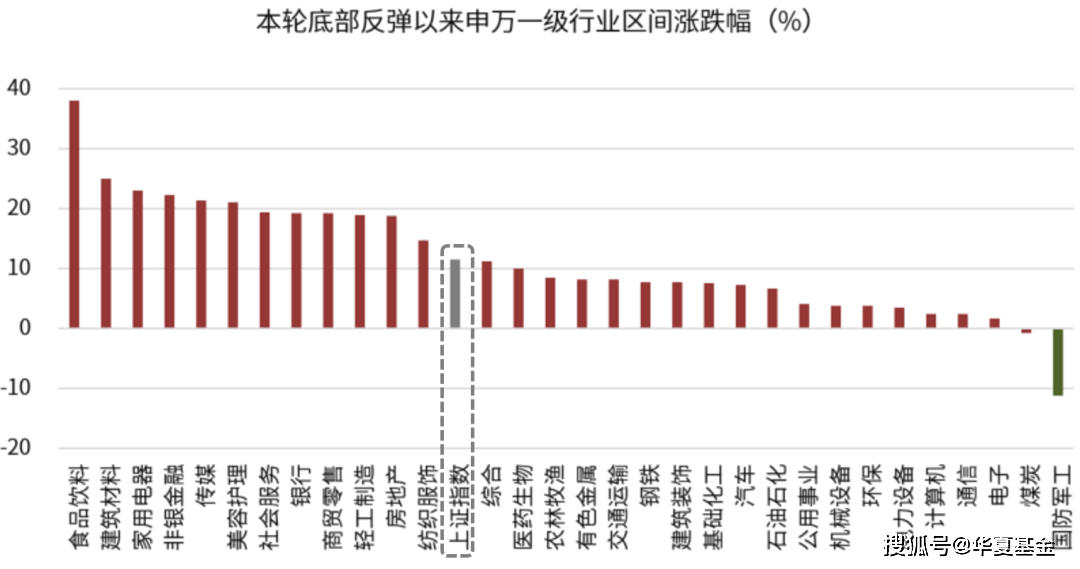

31個申萬一級行業中,有29個從11月初至今都有所反彈,但行業間分化明顯,漲幅參差不齊:

(來源:Wind,統計區間2022/11/1-2023/1/16)

相較于大消費和地產鏈的集體狂歡,電子(半導體、消費電子等)、煤炭和國防軍工的表現則有些落寞。其中,國防軍工更是回調超11%領跌。(來源:Wind)

還記得上周給大家介紹過,表現滯后的芯片半導體當下的核心邏輯是→“周期逐步見底+未來復蘇預期”,于是今天某千億半導體龍頭果然“否極泰來”,走勢充分印證了“困境反轉”預期的威力。

同為“新半軍”,半導體的“難兄難弟”軍工又是怎么回事?為何逆勢領跌?如何看待軍工板塊今年的投資機會?當下值得關注嗎?

接著看,挖掘基帶你好好捋一捋。

1?

軍工為何逆勢領跌?

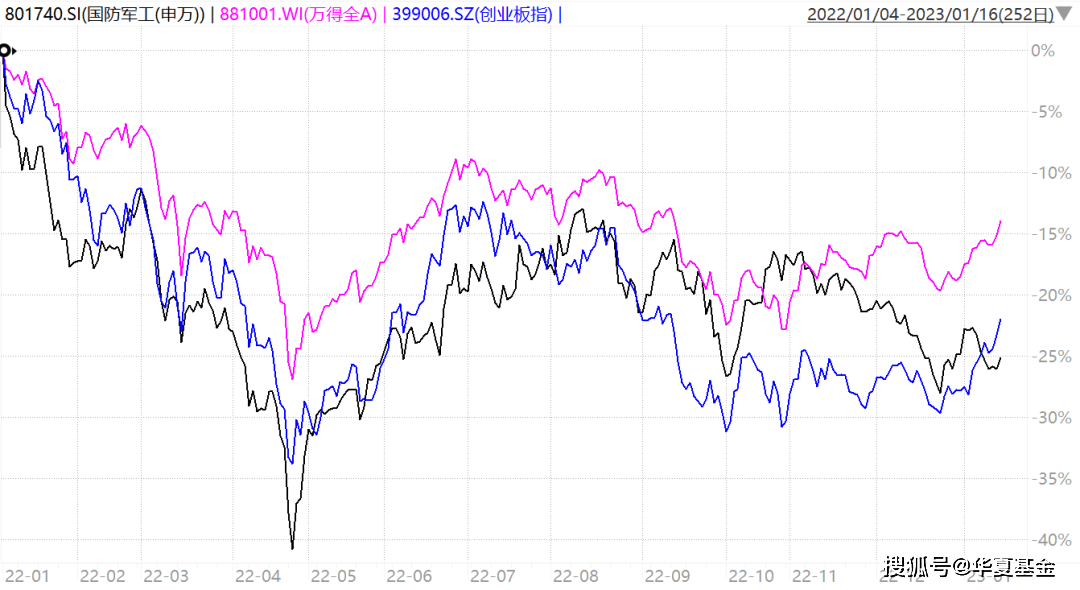

我們不妨復盤一下軍工自2022年以來的表現:

(來源:Wind,統計區間2022/1/4-2023/1/16)

- 1月初至4月下旬,由于年報預期下調+市場流動性收緊+上游原材料大幅漲價,板塊經歷了重挫,區間最大回撤約40%;

- 4月下旬至8月初,估值低位疊加盈利預期修復,伴隨著A股的觸底反彈,板塊在4月下旬至8月初表現強勢走出“深V”,區間上漲近50%;

- 此后市場走勢開始陷入糾結,軍工板塊在8-10月再度陷入震蕩,從11月開始又經歷了持續回調。(來源:Wind)

事實上,11月以來的回調與基本面關聯并不大,更多是市場原因和資金面因素。

其一,去年12月,行業的確受到了部分公司減持公告影響,但近期公告顯示,前期減持計劃大部分已減持過半或時間已過半,小部分已完成減持計劃,減持對行業的影響已經開始逐步消散。

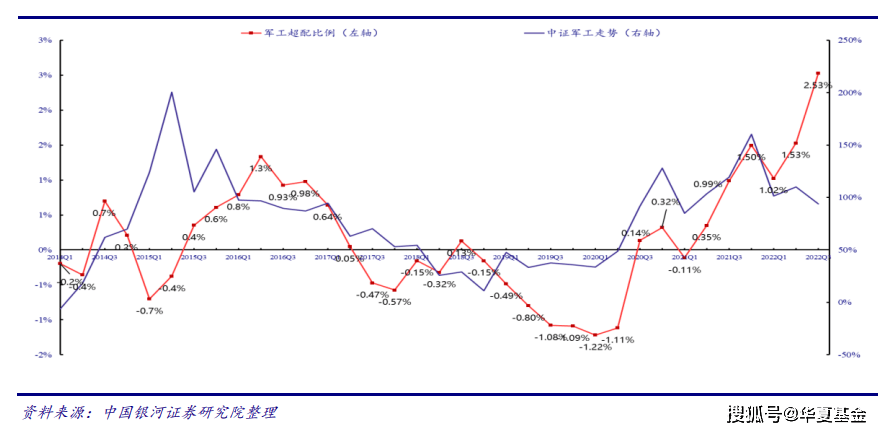

其二,去年三季度,公募基金軍工持倉較二季度顯著提升,而超配比例快速上升至近十年新高。(來源:銀河證券)如果交易擁擠度較高,可能就需要一定程度的消化。

其三,11月之后A股處于業績真空期,而軍工板塊研究難度較大,出于保密等因素可披露的數據較少,同時缺少可以持續跟蹤的高頻數據,使得部分資金在市場震蕩糾結期選擇獲利了結。

其四,市場風格方面,12月初全國防疫管控措施調整,消費行情持續升溫,而金融和地產在三箭齊發的催化下也在11月以來數次演繹,存量博弈的市場環境下,以軍工為代表的的成長風格的資金被明顯分流。

而且,一來,本輪反彈的邏輯是宏觀經濟的預期向好和疫情影響消退,軍工屬于在此背景下基本面邊際改善預期較小的行業;二來,本輪反彈主要由北向資金推動,北向資金向來偏愛食品飲料與金融。

軍工短期難以成為市場關注的焦點,因此引發了持續調整。

2?

如何看待軍工今年的投資機會?

首先,伴隨十四五需求快速釋放,展望2023年,軍工行業的景氣度仍然有望延續。

一看延期交付訂單的確認

軍工的需求相對比較剛性,受疫情的擾動較小,但供給方面仍然可能受到產能的限制或者生產交付不暢的擾動,影響企業業績的提速。

伴隨國內主要城市疫情逐步達峰,“后疫情時代”經濟活動步入正軌,延期交付的訂單可能會跨周期確認至今年的財務報表中,業績得以兌現。

二看國產替代和產能擴張

為了應對下游需求的大漲,軍工企業的擴產從2021年便開始啟動。但因為軍工產品是以銷定產,所以下游需求向生產供給端的傳導是有一定滯后的,產能缺口持續存在。

從今年開始,預計上一輪在材料和中游各環節的擴產成果將逐步落地。國產替代疊加產能擴張,帶來供給端能力全面提升,對業績提速形成較好的支撐。

三看裝備升級大額訂單落地

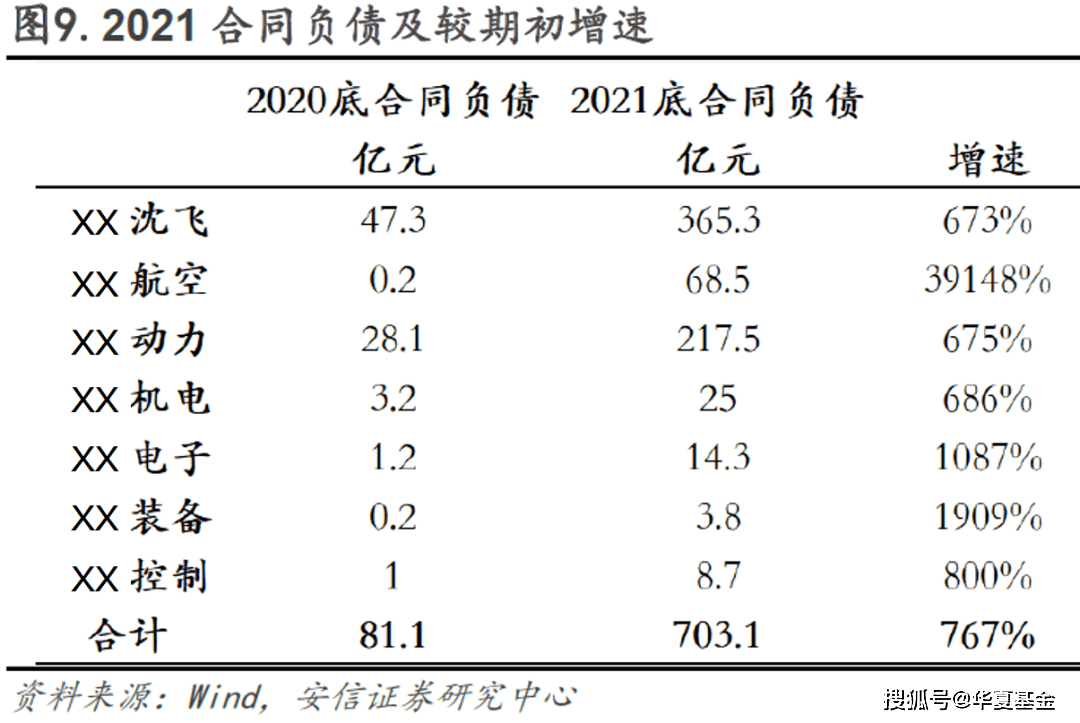

十四五期間武器裝備換代的需求較為迫切,高端裝備陸續由研制階段轉入批產階段。2021年以來行業合同負債及訂單激增預示行業需求景氣度提升。

據統計,2019-2022年下游主機廠關聯交易預算額自1517億增至2160億元,年化復合增速達12.5%。從某航發龍頭航披露的2023年關聯交易預估數據來看,下游需求仍然保持了高速增長,未來大額訂單有望逐步落地,帶動板塊業績向好。

(來源:安信證券、中航證券、信達證券,以上不構成個股推薦)

其中,導彈、航發和航空可能是業績更有望實現潛在加速的方向。

其次,軍工體制改革的持續推進,有望成為高質量發展的起點。

新年伊始,軍工集團國企改革重磅消息不斷,上周某戰斗機龍頭集團整體借殼上市的公告一度沖上熱搜。作為“殲20”的主機廠,天風證券預計其市值可達2000億元,而目前被借殼的這家公司市值僅60億出頭,即便考慮到未來可能增發對股本的影響,仍然給后市留下了較大的想象力空間。(來源:Wind)

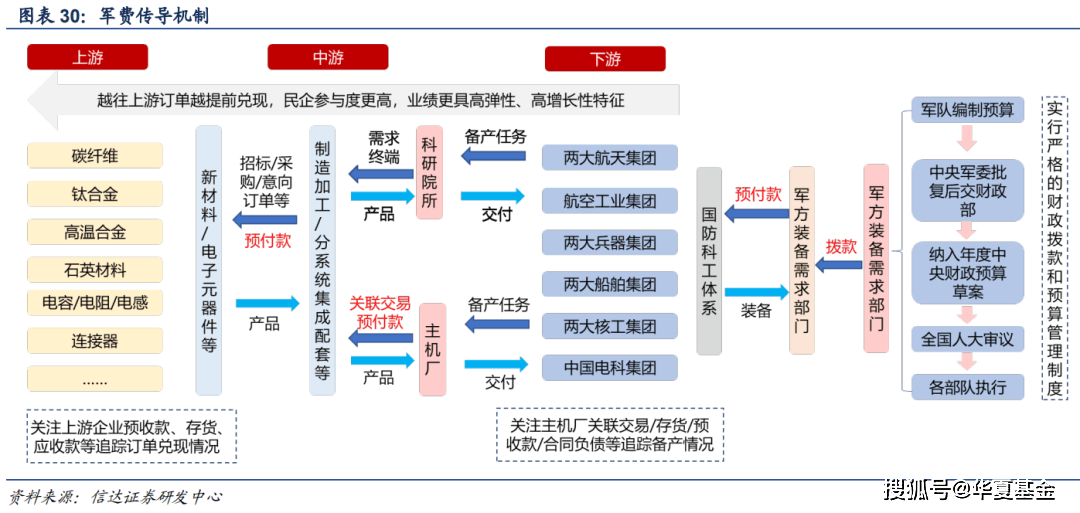

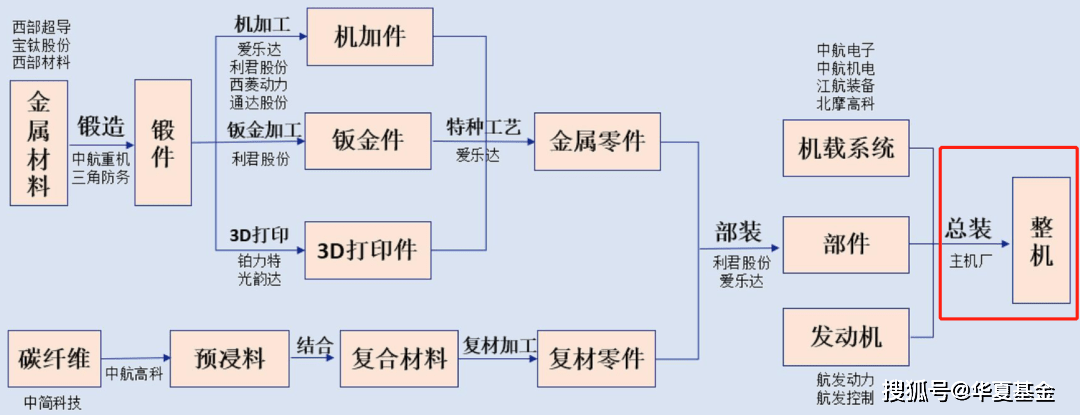

圖:先進戰機產業鏈示意圖

(來源:安信證券,以上僅作為產業鏈環節示意,不構成個股推薦)

事實上,從2021年開始,軍工行業資產證券化運作已經開始比較活躍,同時板塊中企業的股權激勵推進也明顯提速。

今年1月5日,國資委召開中央企業負責人會議,強調乘勢而上組織開展新一輪國企改革深化提升行動。同時明確,2023年中央企業“一利五率”目標為“一增一穩四提升”:

“一增”即確保利潤總額增速高于全國GDP增速,力爭取得更好業績;

“一穩”即資產負債率總體保持穩定;

“四提升”即凈資產收益率、研發經費投入強度、全員勞動生產率、營業現金比率4個指標進一步提升。

考核目標將進一步加速軍工央企提質增效與收入質量改善,盈利能力以及現金流情況提升。

政策引領下,各央企已進入改革快車道,一方面正逢國企改革三年行動收官之際,另一方面推動央企上市公司高質量發展正拉開序幕,軍工央企圍繞高質量發展的改革行動仍然值得期待,對板塊情緒的催化也有望反復演繹。

(來源:中航證券)

3?

當下的軍工板塊值得關注嗎?

從短期來看:

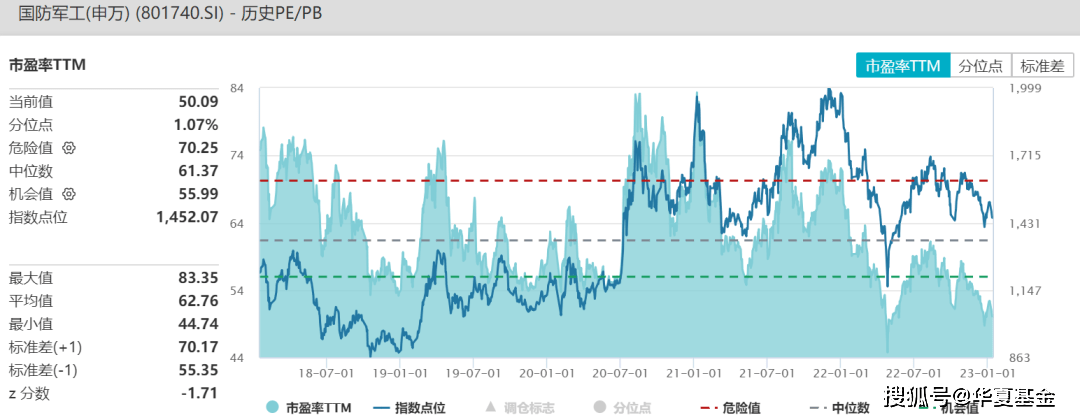

經過本輪回調,估值方面,申萬國防軍工指數的市盈率-TTM已經回到了近5年的1%分位點、近10年的4%分位點,已經處于低估區域。

(來源:Wind,2023-1-16)

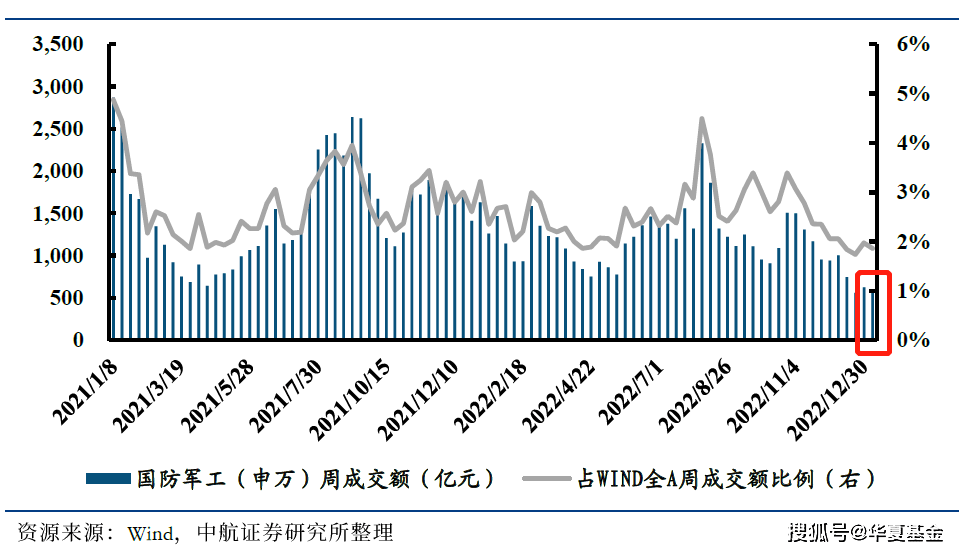

市場情緒方面,12月下旬申萬國防軍工指數的周成交量一度創下近2年新低。

這在一定程度上都構成了底部特征,說明本輪軍工的調整可能已經開始進入尾聲了,而行業核心邏輯“裝備升級+國產替代”并未被破壞,投資價值開始逐步顯現。

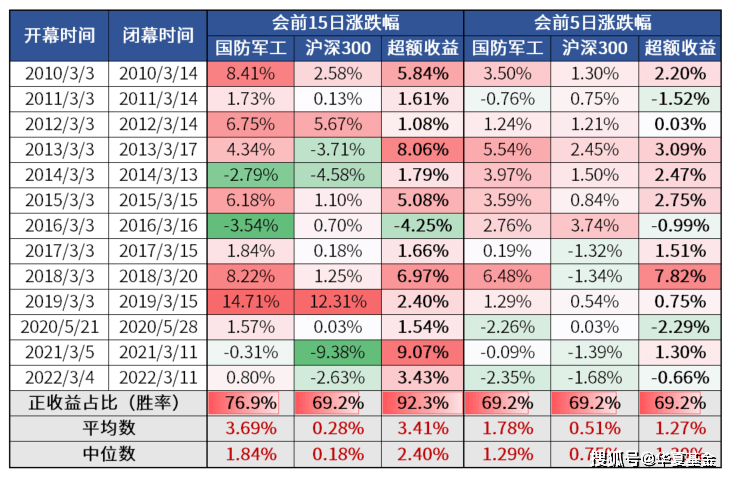

從時間節點來看,接下來可以重點關注兩會。

分析2010年以來“兩會”前后申萬國防軍工指數的表現,兩會前15日,軍工板塊取得正收益的占比達到76.9%,漲幅平均數為3.69%;板塊相較滬深300走出超額收益的勝率達到92%,超額收益的平均數為3.41%。

圖:歷次兩會前國防軍工vs滬深300走勢

(來源:Wind,統計指數為滬深300和申萬國防軍工指數,以各年人大會議和政協會議開幕孰早和閉幕孰晚為統計節點,指數歷史表現不預示未來走勢)

而今年又是一個比較特殊的年份,可以期待更多政策利好為軍工行業帶來的機遇。

從中長期來看:

我國目前是全球第二大經濟體,但我國目前的軍事實力和我國已取得的全球經濟地位不匹配,和我國想要在國際競爭中實現的國際地位也不匹配。

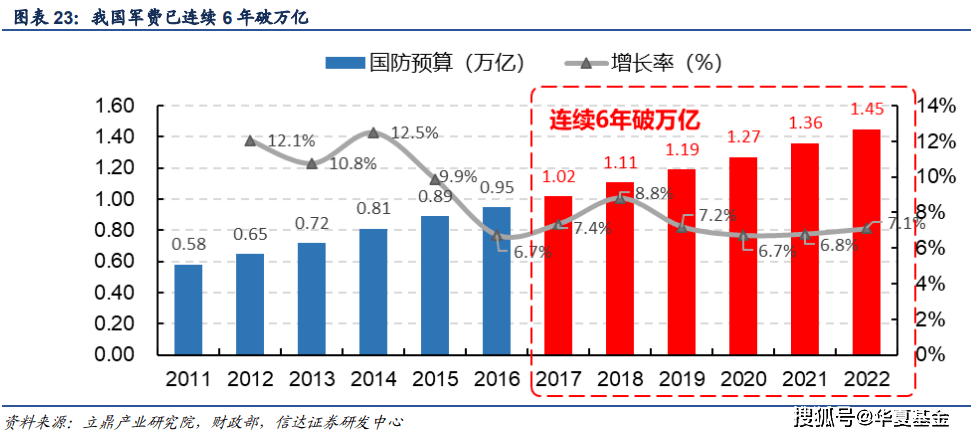

從軍費支出來看,盡管我國軍費規模已位居世界第二位,但仍僅為美國軍費支出的1/3,且GDP 占比僅為1.7%左右,遠低于美國的3.5%和俄羅斯的4.1%。(來源:SIPRI、信達證券)

俄烏沖突以來,國際局勢波譎云詭,在中國大國復蘇的進程中,必然需要軍工的崛起,現實的矛盾已經愈加緊迫,持續穩定的軍費投入將成為行業增長的關鍵因素。

從二十大會議精神來看,報告中明確加快建設世界一流軍隊是全面建設社會主義現代化的戰略需求,重申加速開創國防和軍隊現代化、堅定不移推進祖國統一大業。

以1927年南昌起義為起點,2027年即將迎來我軍建軍100周年,“建軍百年”奮斗目標近在咫尺。國家層面必將對我國軍事實力的建設和提升提出更高的要求,我軍的現代化進程在“百年變局”之下有望加速,軍工產業或將迎來跨越式發展的黃金時代。

當然,再清晰的投資邏輯也要結合市場環境來判斷。雖然A股熊牛切換的趨勢已現,但經歷一定漲幅后疊加節前效應,短期可能仍然將以震蕩為主,而軍工的波動向來也是比大盤更大一些,所以大家在投資前一定要做到心里有數。

軍工板塊的基金不適合高點追高,更適合“逆向投資”左側布局,又因為波動較大,更適合風險承受能力較高的投資者。

如果你看好軍工行業的中長期成長邏輯,而且風險承受能力又匹配的話,可以嘗試做波段或者結合估值定投,比如低位多投、高位少投,再給自己設定一個合理的目標收益率,如果實現就分批止盈,不失為應對板塊波動的較好方式。

風險提示

本資料觀點僅供參考,不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。以上內容不構成個股推薦。基金的過往業績及其凈值高低并不預示其未來表現,基金管理人管理的其他基金的業績并不構成對本基金業績表現的保證。管理人不保證盈利,也不保證最低收益。投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資并不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。市場有風險,入市須謹慎。