來源:期貨日報

全年來看,結合我們對中證全指在2023年估值將提升14%左右,EPS將同比增長7.1%左右的判斷,預測中證全指全年漲幅在22.1%左右,當前市場已具備走牛的基礎。綜合我們對不同指數的估值與利率、估值與盈利的判斷,以滬深300和上證50為代表的大盤股指數是2023年勝率更高的選擇。自2021年后,利率的變動方向對市場風格的影響都較為明顯,數據層面的體現則是,十債利率的走勢與上證50和中證500比值的走勢相關性較高,若2023年利率趨勢向上,整體風格將偏向大盤股。

估值篇:上證50和滬深300修復空間較大

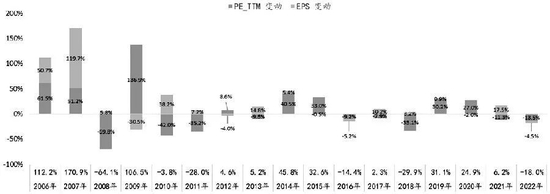

2022年A股市場的下跌主要由估值的變動所驅動。以中證全指為例,截至12月16日,2022年累計跌幅達18%,其中估值市盈率的變動貢獻為13.5%的跌幅,盈利EPS的變動貢獻為4.5%的跌幅。從歷史走勢來看,大部分年份估值變動都是影響A股年度漲跌幅的主要原因,而且中證全指還沒有出現過連續3年估值收縮的情況,所以估值的修復將是2023年市場確定性較高的機會點。

從絕對估值角度來看,主要寬基指數的PE十年歷史分位均在50%以下,除了全A和全A非金融石油指數外,其余指數的PE十年歷史分位在30%及以下。主要寬基指數中,僅上證50指數的PB十年歷史分位均在50%以上,其他指數除創業板指和全A非金融石油指數外,其余指數的PB十年歷史分位在30%及以下。從股息率角度來看,A股也是處在估值底部。以中證800為例,其股息率(近12個月)已經處在歷史較高額水平,且年內高點一度超過2018年底部時的水平,與2014年時的底部水平相當。

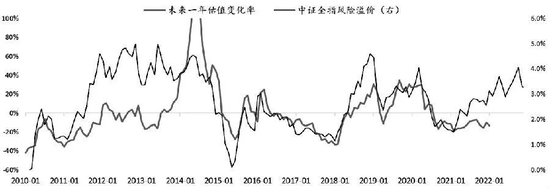

從估值與利率的角度來看,年度的估值預測除了考慮絕對估值外,還需要考慮無風險利率情況,在數據層面則體現為指數風險溢價與指數未來一年估值變化率存在較強的相關性。以中證全指為例,2022年重心不斷走升的風險溢價顯示,指數層面存在較大的估值修復空間,根據相關性推算,2023年估值或提升14%左右。

考慮到2023年外需不足的大環境,故將十債利率達到3%作為中性假設情景。EYBY代表股債的相對吸引力,該比值越高,代表指數的相對吸引力越高,反之越低。目前滬深300的EYBY為3.01%,明顯高于其長期歷史均值2.56%,EYBY向均值回歸的方式有兩種:一是估值的擴張,二是利率的上行。當前EYBY的水平暗示,在估值靜態的情況下(即假設滬深300的PE不出現變化),即便十債利率升至3.0%,EYBY將達到2.89%,仍處在長期均值的上方,即該指數相對債券的吸引力仍將處在歷史中性以上的水平,而其長期EYBY均值和3%的無風險利率水平對應的估值水平為13.02倍,較目前的11.54倍,估值有12.8%的安全墊空間。

以同樣的方法測算,上證50長期EYBY均值和3%的無風險利率水平對應的估值水平為10.67倍,較目前的9.46倍,估值有12.8%的安全墊空間。中證500長期EYBY均值和3%的無風險利率水平對應的估值水平為23.92倍,較目前的9.46倍,估值僅有2%的安全墊空間。中證1000長期EYBY均值和3%的無風險利率水平,對應的估值水平為35.46倍,較目前的28.99倍,估值有22%的安全墊空間。

從估值與利率的角度來看,2023年可以考慮“抓兩頭放中間”,即重視以滬深300和上證50為代表的大盤股指數,和以中證1000為代表的小盤股指數的估值修復機會,而輕視以中證500為代表的中盤股。

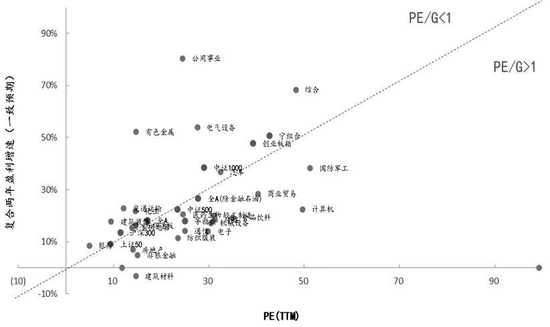

估值與盈利方面,PE/G指標顯示,目前估值與盈利的整體匹配度較為均衡。如果以復合兩年盈利增速(一致預期)和目前各指數的PE(TTM)去比較,寬基指數方面,除寧組合、創業板指和中證1000的PE/G明顯小于1以外,其余寬基指數的PE/G都在1附近,茅指數的PE/G則明顯大于1。相較估值水平而言,盈利上有一定安全墊的則是滬深300、上證50和中證500。

綜合我們對不同指數的估值與利率、估值與盈利的判斷,以滬深300和上證50為代表的大盤股指數是2023年勝率更高的選擇。自2021年后,利率的變動方向對市場風格的影響都較為明顯,數據層面的體現則是十債利率的走勢與上證50和中證500比值的走勢相關性較高,若2023年利率趨勢向上,整體風格將偏向大盤股。

盈利篇:全年經濟增速或呈前低后高走勢

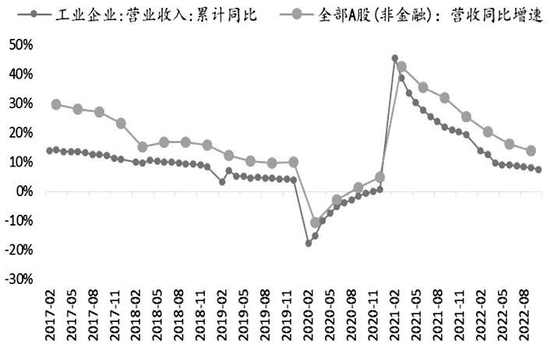

2022年在疫情的反復影響下,A股營收和利潤增速雙雙下行,且降至歷史偏低水平。工業企業利潤數據對全部A股(非金融)的利潤增速有較強的指引性,自二季度以后,工業利潤增速就已降至負值且持續走低,顯示出2022年A股盈利端狀況較差且持續惡化。

如果PPI代表價的影響因素,工業增加值代表量的影響因素,則上海疫情前后為較為關鍵的節點,二季度之前量的因素是盈利的主要拖累,二季度之后價的因素則是主要拖累。

從量價角度來看,2022年5月之前,工業企業營收增速的回落主要是受到量(工業增加值)的影響,上海疫情的暴發對需求端的沖擊較大,價雖然從高位也有回落,但降速相對緩和,利潤結構向上游集中。但2022年5月之后,在“拉基建”和“促消費”等擴大內需政策的推動下,工業增加值增速已經開始回升,量的因素已不再是盈利的主要拖累項。但在大宗商品價格回落和基數效應的共同作用下,PPI開始加速下行,價的因素成為主要拖累,利潤集中在上游的狀況開始改善。

展望2023年,中央經濟工作會議強調擴大國內需求,從內需的三大抓手消費、基建、地產來看,會議把恢復和擴大消費擺在優先位置,故“促消費”的政策力度或強于2022年;積極財政加力提效,2023年一般公共預算支出增速或在0—7%的區間,預測2023年赤字或大幅擴大至4.3萬億元左右以及新增專項債4.1萬億左右,“拉基建”仍然是“穩增長”的重要手段;會議新增強調保交樓、穩融資并前置且細化,在預售期房在建項目仍較多的背景下,穩融資推動地產投資和竣工改善是明年地產政策最重要的抓手。

在內需刺激力度加大的背景下,疊加防疫政策的優化,工業增加值增速在2023年有望繼續回升。全年來看,量的方面會對盈利端形成支撐。但是,節奏方面要注意1—2月或是疫情傳播的高峰期,疊加春節效應,一季度經濟恢復的力度或較弱,量上明顯的加速或自二季度開始。而價格因素仍將是上半年盈利端的主要限制項,海外需求持續走弱以及美聯儲為應對通脹持續的貨幣緊縮,都將對大宗商品價格形成壓制。而基數效應下,國內PPI在2023年上半年將持續快速下行,到下半年趨于穩定。

考慮到外需的走弱,隨著去年四季度開始全球制造業PMI處在榮枯線下方以后,國內出口數據明顯承壓,去年11月同比增速已降至8.9%。到去年三季度,貨物和服務進出口項對 GDP 的累計同比拉動為0.96%,是僅次于最終消費項的第二大動力。隨著出口數據的下滑,其對GDP的拉動也將減弱。外需的改善很可能對應海外經濟體貨幣緊縮周期的尾聲,從美聯儲去年12月的點陣圖來看,尾聲出現在一季度的概率較小,出現在下半年的概率較大。所以,出口方面對國內經濟一季度形成支撐的可能性較小,二季度經濟將企穩,下半年將回升。

綜合國內政策力度、內需量價維度和外需持續走弱來看,2023年國內經濟一季度復蘇力度或較弱,二季度開始復蘇,下半年復蘇動力逐漸加速,5%的增速目標有望達成,增速將呈現“前低后高”態勢,利潤結構會向中游和下游擴散。

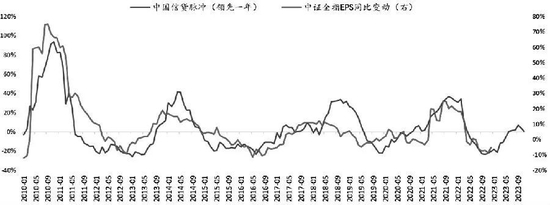

信貸脈沖給出的盈利指引也是如此,企業融資需求的擴張一般領先企業盈利的修復,落實到數據層面則是中國信貸脈沖領先中證全指EPS增速一年左右的時間。2022年中國信貸脈沖持續走升,以信貸脈沖的相關性來推算,2023年中證全指EPS同比增速將在7.1%左右。節奏上面,預計一季度經濟增速較低,二季度逐漸加速,下半年增速較快。

策略篇:當前市場已具備走強的基礎

全年來看,結合我們對中證全指在2023年估值將提升14%左右,EPS將同比增長7.1%左右的判斷,預測中證全指全年漲幅或在22.1%左右,所以整體觀點上是樂觀的,當前市場已經具備走牛的基礎。

首先,絕對估值處在底部具有較大的修復空間,而且從歷史走勢來看,中證全指還沒有出現過連續3年估值收縮的情況,估值的修復將是2023年市場確定性較高的機會點。

其次,相對估值對利率上行存在一定安全墊,貨幣政策提前與經濟基本面轉向的概率較小,所以對于經濟預期改善而帶來的利率上行無需過度擔憂。

再次,2022年信貸脈沖走升指引下,2023年A股盈利端恢復的確定性較高。節奏方面要注意2023年A股盈利增速將呈現“先低后高”的態勢,利潤結構會向中游和下游擴散。

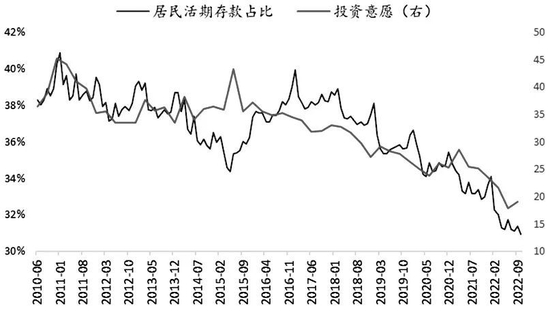

最后,當居民生活狀態回到正常,經濟逐漸開始復蘇后,信心的恢復將使居民和企業經濟行為偏向保守的狀態出現改善,居民將增加投資和消費的意愿減少儲蓄的意愿,企業擴張的意愿也會加強,宏觀流動性向微觀流動性傳導和“寬信用”正常落地。限制2022年“寬貨幣”政策效果的核心因素將出現改善,流動性層面本應在2022年出現的牛市滯后到2023年。

綜合估值與利率和估值與盈利關系的判斷,我們認為,以滬深300和上證50為代表的大盤股指數是2023年勝率更高的選擇。

綜合估值、盈利、利率等角度的情景推演,2023年一季度,A股市場可能延續2022年11月以來“弱現實強預期”的狀態,強預期使得利率層面存在上行壓力,但弱現實又會制約利率的絕對高度。盈利端并不會給A股帶來實際的上行動力,有預期改善帶動的估值修復是市場關注的重點。這個階段市場博弈的重點是政策的力度,在政策沒有新增博弈點的背景下,市場將承壓,故指數走勢或多為振蕩,利率重心的上行會使市場風格偏向大盤價值。股指期貨策略方面,可以關注多IH單邊趨勢,或多頭替代以及多IH空IC的跨品種套利。

2023年二季度,A股市場“強預期”逐漸兌現,但經濟整體狀況又不到“強實現”的狀態,市場博弈的重點會集中在盈利和估值兩個方面,政策繼續加碼的概率較低,利率在這個階段將振蕩甚至下行。盈利端開始逐漸給A股帶來上行動力,估值也將持續修復。故指數重心持續抬升,中小盤股開始釋放彈性。股指期貨策略方面,可以關注多IM的單邊趨勢,或者IC和IM的多頭替代策略。

2023年下半年,A股市場“強預期”徹底兌現進入“強實現”的狀態,市場博弈的重點集中在盈利方面,強現實的狀態會使利率持續上行,盈利端開始成為A股上行的主要動力,估值端擴張的力度取決于增量資金的情況。若增量資金持續快速入場,指數將持續走升,且大小盤齊漲。股指期貨策略方面,可以關注股指期貨的多頭替代策略。若增量資金沒有顯著入場,指數走勢將分化,市場風格將偏向大盤價值。股指期貨策略方面,可以關注多IH的單邊趨勢,或多頭替代以及多IH空IC的跨品種套利。(作者單位:海通期貨)