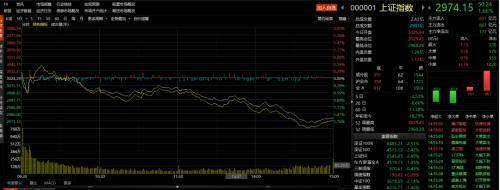

10月10日,國慶節后首個交易日,A股市場不僅沒有“開門紅”,反倒繼2022年4月28日后再次跌破了3000點,收盤報2974.15。

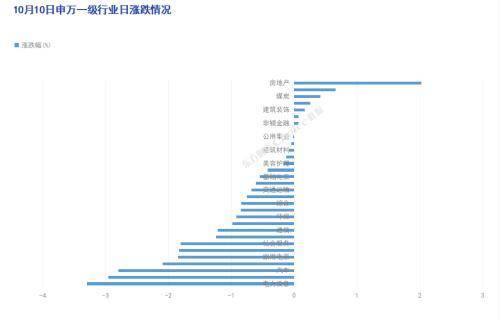

分行業來看,在31個申萬一級行業中,多達23個行業下跌。其中,電力設備行業領跌,跌幅達3.30%;其次為國防軍工行業(-2.96%)和汽車行業(-2.80%)。

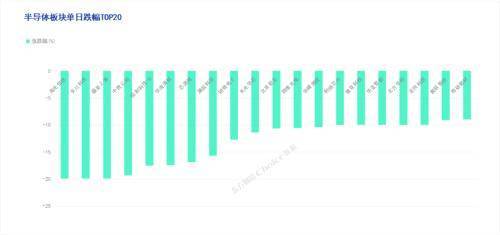

半導體與白酒板塊領跌

盤面上,今日最受關注的無疑是半導體板塊上演的跌停潮。

據Choice數據統計顯示,10月10日半導體板塊超17只個股跌超10%,安集科技、華海清科、盛美上海、海光信息等個股跌停。

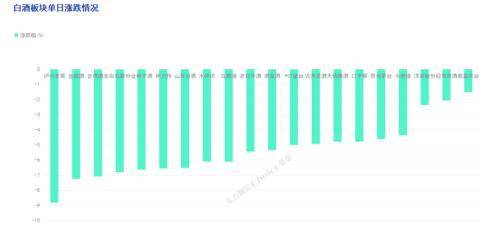

此外,午后白酒板塊迅速下跌,申萬行業白酒分類的20只個股單日漲跌幅均為負。其中,龍頭股貴州茅臺跌超4.5%,瀘州老窖領跌(-8.82%)。

豬肉、雞肉概念股逆勢大漲

受十一大假期間豬肉價格漲幅超預期影響,養殖股今日持續活躍,豬肉、雞肉概念股逆勢大漲,漲幅分別為3.30%和4.61%。

豬肉、雞肉概念股中表現較為突出的是主營祖代蛋種雞、父母代蛋種雞原值的曉鳴股份,單日漲幅超18%;其次為益生股份(10.03%)和華統股份(10.00%)。

注:營收數據來自2022年中報

對于近期豬肉價格短期上漲的原因,國金證券認為主要有以下3點:1、寒潮來襲,豬肉消費和大豬需求有所提升,推動市場壓欄與二次育肥情緒。2、受到節假日的影響,尤其是國慶期間多地舉辦婚宴,對豬肉消費形成一定的支持。3、節假日期間部分企業放假導致生豬供給偏緊,同時降雨天氣對生豬收購造成一定影響,屠宰企業進行提價保供。

對于養殖產業,中航證券則認為政策性豬肉儲備投放增加近月供給,有望平抑開學、節日行情和市場情緒,但總體上未來幾月理論供給收縮,疊加旺季需求走強,生豬行情望延續強勢。交易上,年底豬價有望保持強勢,建議關注生豬周期,重點把握后周期動保、飼料等板塊機會。

A股歷史“3000點保衛戰”回顧

在中國股民心中,3000點是一個被歷史不斷驗證、市場逐步形成共識的關鍵點位,基本代表了投資者的“心里防線”,不少投資者更是將其視為是否止損,是否加倉的關鍵錨點。

在此,小編盤點了大A股歷史上三次比較重要的3000點保衛戰。

2007年,滬指進入3000點時代,但在金融危機爆發后,滬指迅速下挫,在短短半年時間內從6124點跌至3000點附近。

2008年4月22日,午后滬指失守3000點,但最終反彈震蕩報收3147.79。后在4月24日,為提振市場信心,國家稅務總局決定將印花稅稅率由3%下調至1%,此消息一出滬指大漲9.29%,報收3583.03,首次3000點保衛戰告捷!

但此次滬指在3000點上方并沒有停留太久,就在2008年10月28日跌至了1664.93的歷史新低。

短暫的觸底普漲行情后,2009年8月17日,滬指再次失守,報收2870.63,并在此后長達5年的時間里,反復在3000點附近橫跳,直至2014年底才打破了這一魔咒,重回3000點上方。

而在這之后不到一年的時間,A股市場就打出了最漂亮的一場反擊戰。2015年8月25日,滬指跌破3000點,并在后一日下挫至2850點,但隨后大盤形成了兩次較為明顯的反彈趨勢,因此也有人稱此次3000點保衛戰是最“成功”的一次。

機構看后市

天風證券:在過去幾個月,市場反饋了諸多悲觀因素,且認為各個板塊的基本面會出現泥沙俱下的情況后,A股可能迎來修復的曙光。拋開疫情反復和國際地緣政治等難以預判的因素之外,中長期貸款增速有力度、有持續性的回升,也就是經濟的全面復蘇可能仍然需要一個過程,這個過程中伴隨的是中、美庫存周期共振出清的過程。業績真空期提前布局預計轉年高增長的板塊。

中信建投:從當前市場環境與4月底對比來看,當前困擾市場的負面因素并未達到或者超越4月底。4月底多重利空沖擊,當時國內方面市場主要擔憂疫情后業績大幅下滑,而海外方面俄烏沖突下油價極致推高下的全球通脹以及美聯儲的加息。當前并無太多新利空因素,程度也較4月底更弱,從回撤比例和調整天數看也已接近或超過前幾輪水平,回撤幅度足夠。

華安證券:對于后市我們的建議是:目前調整基本到位,3000點附近大概率是調整目標位,當然不排除會跌破3000后探底,但總體而言下跌空間有限。這次調整時間大概率要到明年一季度之后,時間節點大概要到明年5月份左右,會有企穩機會。在這個過程中,建議大家調整好心態,控制好倉位,不要盲目追漲殺跌,也不要盲目割肉止損,倉位盡量控制在3-5成。反彈有高點的情況下盡量逢高減倉做做差價。

來源:東方財富Choice數據