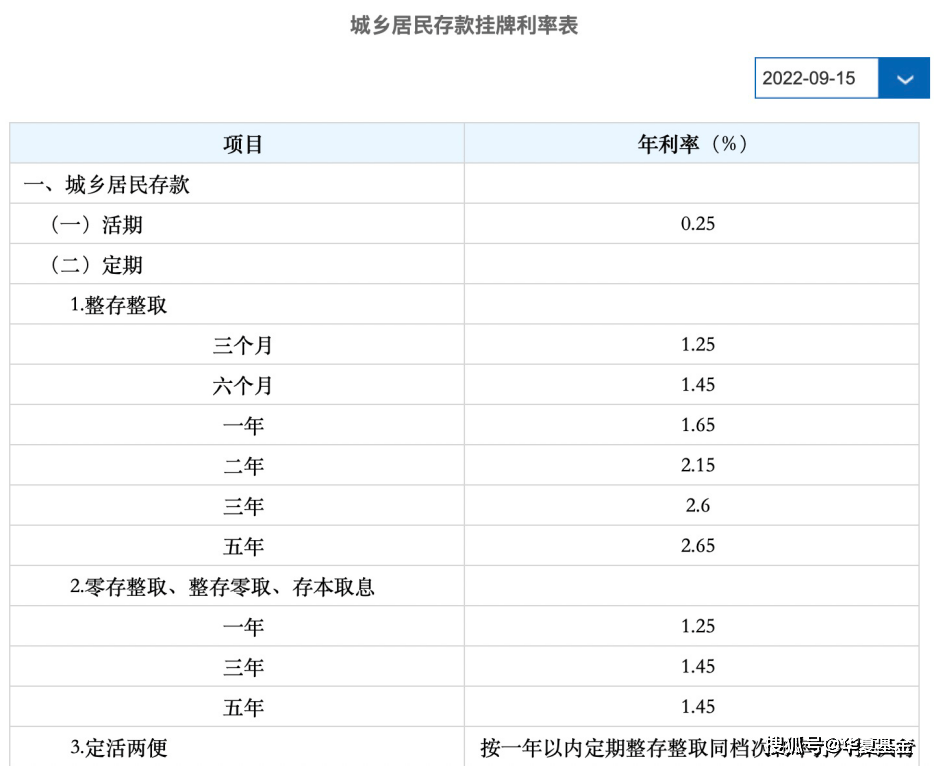

不少小伙伴可能都注意到了,近期國內多家銀行相繼下調存款利率。9月15日,六家國有大型銀行紛紛下調存款利率,涉及活期和定期存款在內的多個品類,下調幅度在10-15個基點。調整后,除郵儲銀行外,五大行的存款利率保持一致,其中1年期定期存款利率降至1.65%,2年期定期存款利率2.15%,3年期定期存款利率2.60%,5年期定期利率為2.65%,活期存款利率降至0.25%。(數據來源:各大銀行官網)

建設銀行9月15日最新存款利率

正當儲戶想著“要不要把錢搬去其它銀行時”,多家股份制銀行及部分城商行也跟進下調了存款利率,調整幅度在5~50個基點之間。調整后的1年期定期存款利率多為1.85%,2年期的定期存款利率在2.15-2.4%之間,3年期和5年期的定期存款利率多為2.65%、2.70%。(數據來源:各大銀行官網)

興業銀行決定自9月21日起調整

儲蓄及單位人民幣存款利率

于是很多儲戶心中都默默發出疑問:存款利率為啥會下降?存款利率逐年下降,現在還能投點啥?

01

存款利率為什么連續下調?

對銀行存款利率比較敏感的小伙伴可能已經發現了,這不是今年第一次下調銀行存款利率,早在4月份,部分國有行和大部分股份制銀行就已經下調了一年期以上期限定期存款和大額存單利率。為什么存款利率會連續下調呢?主要跟兩個因素有關。

一是利率市場化。央行放開對存款利率的行政性管制,金融機構可以在基準利率的基礎上,自主確定存款的實際執行利率,通俗來說就是央行給出一個參考價,銀行可以根據實際情況對利率進行適當上浮,因此目前存款利率的定價方式為“基準利率+浮動基點”模式。此次下調并不涉及基準利率,而是在“浮動基點”做了減法。就像央行網站9月20日發表文章所解釋的,這次存款利率下調是“銀行加強資產負債管理、穩定負債成本的主動行為”。

二是LPR下調。在存款利率市場化調整機制建立后,存款利率與LPR之間的聯系更加緊密。今年以來穩增長接續政策持續出臺,其中降低實體經濟融資成本是一個重要發力點,今年以來1年期LPR已累計下行15個基點,5年期以上LPR累計下行35個基點。眾所周知,“放出去”的貸款利率與“收進來”的存款利率之間的利息差是銀行主要盈利來源,LPR下降推動了銀行貸款利率的下行,為了盈利考量,存款利率隨之出現下降也是自然而然的事情了。(數據來源:證券日報,2022.09.20)

02

利率下調后該如何尋找理財替代品?

存款利率下調,意味著錢存在銀行所帶來的利息會減少;與此同時,掛鉤存款產品作為底層資產的理財產品收益率預計會同步下降,貨幣基金等現金管理類產品也可能會受到影響,會一定程度上促進資金流向消費和其它投資渠道。也就是說,儲戶可能會有兩種反應:一是把銀行里的錢拿出來消費;二是尋找其它替代理財方式。

關于如何尋找銀行存款替代品的問題,我們要結合不同的風險偏好,從兩個層面去看:第一層,如果是完全不想承擔風險的,可以考慮貨幣基金、同業存單指數基金。貨幣基金主要投向國債、央行票據、商業票據等短期貨幣工具,同業存單指數基金是被動跟蹤中證同業存單AAA指數的指數基金產品,這兩類基金都不參與股市投資,因此風險較小。此外,部分投資于利率債的純債基金也能達到類似低風險、低波動的效果。

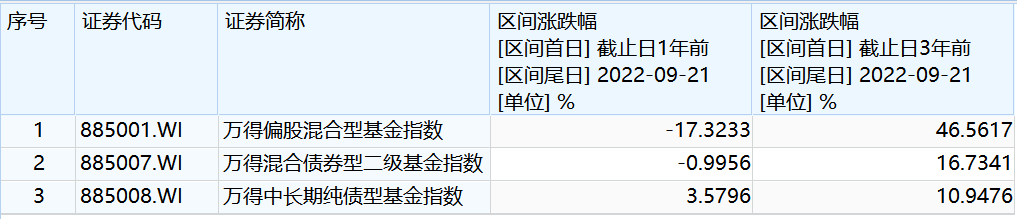

第二層,如果想爭取更高一些收益又不希望基金有較大回撤,可以考慮“固收+”以及FOF產品。“固收+”是在投資固定收益資產的基礎上,輔以部分權益資產來增強收益的基金產品,按照產品的具體倉位配置比例和時間范圍,可以分為二級債基、一級債基等;FOF產品則是主要投資于基金的基金,通過配置市場上的基金,實現風險的二次分散。這類產品由于部分配置了權益資產,因此風險相對第一類產品高一些,但長期收益也更高一些。以二級債基為例,最近一年間由于股市震蕩,指數漲跌幅為-1.00%、出現了小幅回撤,但其波動明顯小于權益類基金(偏股混合型基金指數近一年收益-17.32%);拉長時間來看,最近三年收益率為16.73%,明顯跑贏純固收類產品(中長期純債型基金指數近三年收益10.95%)。(數據來源:wind,2022.09.21)

往后看,中國市場無風險利率下行將是中長期趨勢,如果資產配置中存款、現金管理類理財產品較多,那么收益率可能有所下降。因此小夏建議大家平衡好風險與收益的關系,基于自身風險承受能力、投資理財需求,做好多元化的資產配置。在打牢資產配置“地基”的基礎上、在自己風險可承受的范圍內,嘗試一些增厚收益的方式。比如在配置貨幣基金、同業存單指數基金以及純債基金的基礎上,再部分配置“固收+”以及FOF產品,具體比例可以根據自身風險偏好來決定。

溫馨提示:本資料不作為任何法律文件,資料中的所有信息或所表達意見不構成投資、法律、會計或稅務的最終操作建議,我公司不就資料中的內容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發展的所有階段。市場有風險,入市需謹慎。