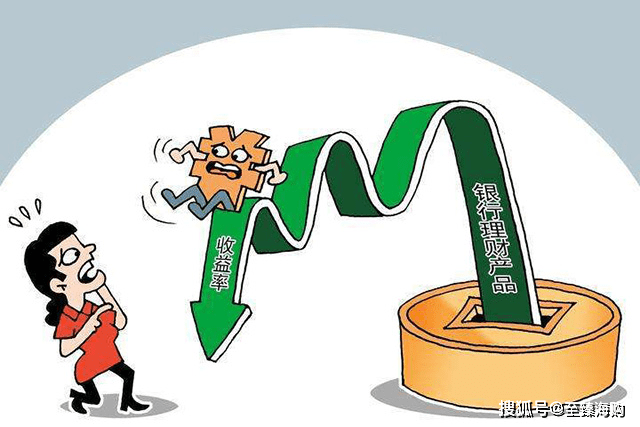

現如今,老百姓的生活水平提高了,手中也有一筆固定存款了。有不少人開始抱著求穩的心態去做理財,以此來增添一筆額外收入。然而,“福無雙至,禍不單行”,今年的理財市場可以說是慘不忍睹。有不少投資者購買的銀行理財產品出現大面積虧損,就連低風險的理財產品也沒能幸免。

據了解,截止今年3月份,大約有上千只理財產品破凈,有十幾只理財產品虧損嚴重,其虧損風險已經趕得上股票類產品了,這難免會讓人感到心慌。那么問題來了,在銀行穩健理財產品也虧本的情況下,老百姓今后該如何理財呢?對此,內行人給出一些建議。我們一起來看看吧。

一、銀行理財產品為何會跌?

說到理財,可能大家最先想到是存款,如果每月固定存1000元,那么一年就能有1.2萬元。按照此進度,想要存夠100萬元的話,大約需要80多年,算起來確實感覺自己距離百萬富翁有很大的距離。

可為何有人覺得自己身邊的百萬富翁不計其數呢?其實,這不僅僅是賺錢能力的差距,還有理財能力。在以前資管新規還沒有實施的時候,銀行理財可以說是“只賺不賠”,可如今銀行理財產品全面凈值化,不再保本保息,這也就意味著投資者今后購買的理財產品需要自負盈虧。

除此之外,銀行所謂的低風險理財產品,大約有20%的資產都配置到股市、債市里面,收益提高的同時也帶來了同樣高度的風險。如今,受多方面因素影響,股市、債市的行情并不樂觀,也因此才會出現低風險理財產品本金虧損的情況。

二、面對理財風險,投資者該如何理財?

今年的理財市場情況,可以說是非常不樂觀,股市大跌、債市震蕩下跌,基本都是虧損的狀態。也難免有保守型投資者想問,在穩健產品變得不再穩健的大環境下,如何理財能實現安全獲高息呢?

首先,改變理財觀念。可能很多人認為銀行理財產品屬于零風險、保本保息產品,但這已經成為過去式。因此,在購買理財產品時,一定要先看清楚理財產品的風險等級,等級越高就證明風險越大。

其次,合理配置閑置資金。在現實生活中,合理配置自己的資金非常重要,比如理財用的錢和日常消費的錢等,一定要合理安排,不能將所有的錢都用于投資,因為一旦虧損就有可能給生活帶來非常大的負擔。

再有,選擇適合自己的理財產品。在選擇理財產品時,要先考慮自身的承受風險能力,如果不想承擔任何的虧損風險,就需要尋找低風險產品,比如現金管理類產品、儲蓄國債、銀行儲蓄,或者背靠政策而新興的外貿經濟平臺的代銷,三十天周期1%的利潤等,至少能保證本金的安全,再獲得一定收益。

最后,無論選擇任何一款理財產品時,在了解清楚風險級別后,還要了解清楚理財產品的周期,是長期的,還是短期的,結合自己資金的閑置時間來做出正確的選擇。

總之,銀行理財產品出現虧損已經成為不可改變的事實,這也足以打破人們對于理財產品“穩賺不賠”的認知。如果擔心理財產品出現虧損,可以將閑置的錢轉移到其他虧錢概率比較低的理財渠道中,這樣既可以盡可能保障資金安全的同時,還能提高收益。