有不少企業利用老板、財務人員等私人賬戶收付以實現少計收入、少繳稅的目的;還有不少企業主將企業賬戶視為自己私人的“錢口袋”,有需要就從“錢口袋”中提;還有企業主因企業對外負債,企業賬戶被法院依法查封等原因,在經營過程中以個人賬戶對外收款。

如上種種,公司及老板用私人賬戶收付的情況屢見不鮮,但卻對其中涉及到的稅務等法律風險視而不見,最終導致被行政處罰,甚至因此構成刑事犯罪而承擔刑事責任。

這里給大家分享一個案例:

廣東珠海某公司,利用員工的私人賬戶、微信、支付寶、現金等方式收取客戶裝修款,且均不入公司賬戶。同時,該公司外聘一名會計僅按照公司賬戶的少量入賬來申報納稅。

經檢查,該公司逃避繳納增值稅人民幣184,989.06元、城建稅人民幣12,949.23元,偷稅額合計人民幣197,938.28元,該公司偷稅額占應納稅額的比例為97.49%。

最后公司法定代表人張某某,財務負責人曾某某各被判十個月有期徒刑,并處以罰款。

看了這個案例,有人就會發出疑問:還能用微信和支付寶去收付款嗎?

1、微信、支付寶私人賬戶收款的風險

(1)虛開發票

私人賬戶轉賬、收款是容易有涉嫌虛開發票的風險,這種收款方式很容易形成不一致,在轉賬很大的情況下,沒有做好記賬納稅,就有虛開發票的風險。

(2)相關成本費用無法在稅前扣除

通過微信、支付寶進行交易,而不是通過公戶進行交易,很可能無法取得支付憑證或者合規的憑證,對于稅前就有被調增的可能。

對于增值稅,無法抵扣的原因就有:無法通過微信轉賬無法填寫發票上的銀行賬號信息,或者賣方沒有開具增值稅專用發票等等。

(3)偷稅漏稅的可能

微信、支付寶轉賬便捷,但是非常同意與個人的消費交易混淆,有些交易信息就沒有體現在公賬號的收入之中,就會有漏記少記收入的風險,涉嫌偷稅漏稅。

2、2022年,個人銀行高于這個數的,請小心了

(1)大額交易

任何賬號的現金交易,超過5萬元;公戶轉賬超過200萬元;私戶轉賬在境外超過20萬元,在境內超過50萬元。

凡是出現以上3種情況,就算大額交易,這種情況是會被重點監督的!

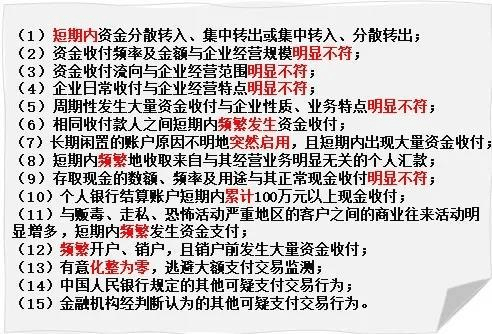

(2)可疑的交易

最后如果您想了解更多,就請點個關注、點個贊吧!如果您還想了解地方政府優惠政策以及稅務籌劃等相關需求,歡迎評論、關注小編!小編會不定時分享關于節稅的文章!