——導圖引言

依據《個體工商戶建賬管理暫行辦法》(國家稅務總局令2006年第17號),符合一定情形的個體工商戶需要建立簡易賬,但具體怎么建賬,暫行辦法并沒有做更細的說明。在實務中,對于普通個體戶業主而言,建立簡易賬仍存在一定的可操作難度。基于此,本期導圖財稅依據暫行辦法,再結合個人理解,整理了一套簡易賬模板,供需要的朋友參考使用。

1.需要建立簡易賬的主體

符合下列情形之一的個體工商戶,應當設置簡易賬,并積極創造條件設置復式賬:

(1)注冊資金在10萬元以上20萬元以下的。

(2)銷售增值稅應稅勞務的納稅人或營業稅納稅人月銷售(營業)額在15000元至40000元;從事貨物生產的增值稅納稅人月銷售額在30000元至60000元;從事貨物批發或零售的增值稅納稅人月銷售額在40000元至80000元的。

(3)省級稅務機關確定應當設置簡易賬的其他情形。

2.簡易賬設置基本要求

設置簡易賬的個體工商戶應當設置經營收入賬、經營費用賬、商品(材料)購進賬、庫存商品(材料)盤點表和利潤表,以收支方式記錄、反映生產、經營情況并進行簡易會計核算。

3. 賬簿外形特征要求

簡易賬簿均應采用訂本式。

4. 賬簿和憑證記錄要求

按照發生的時間順序填寫,裝訂或者粘貼。

5. 賬簿憑證保管要求

建賬戶對各種賬簿、記賬憑證、報表、完稅憑證和其他有關涉稅資料應當保存10年。

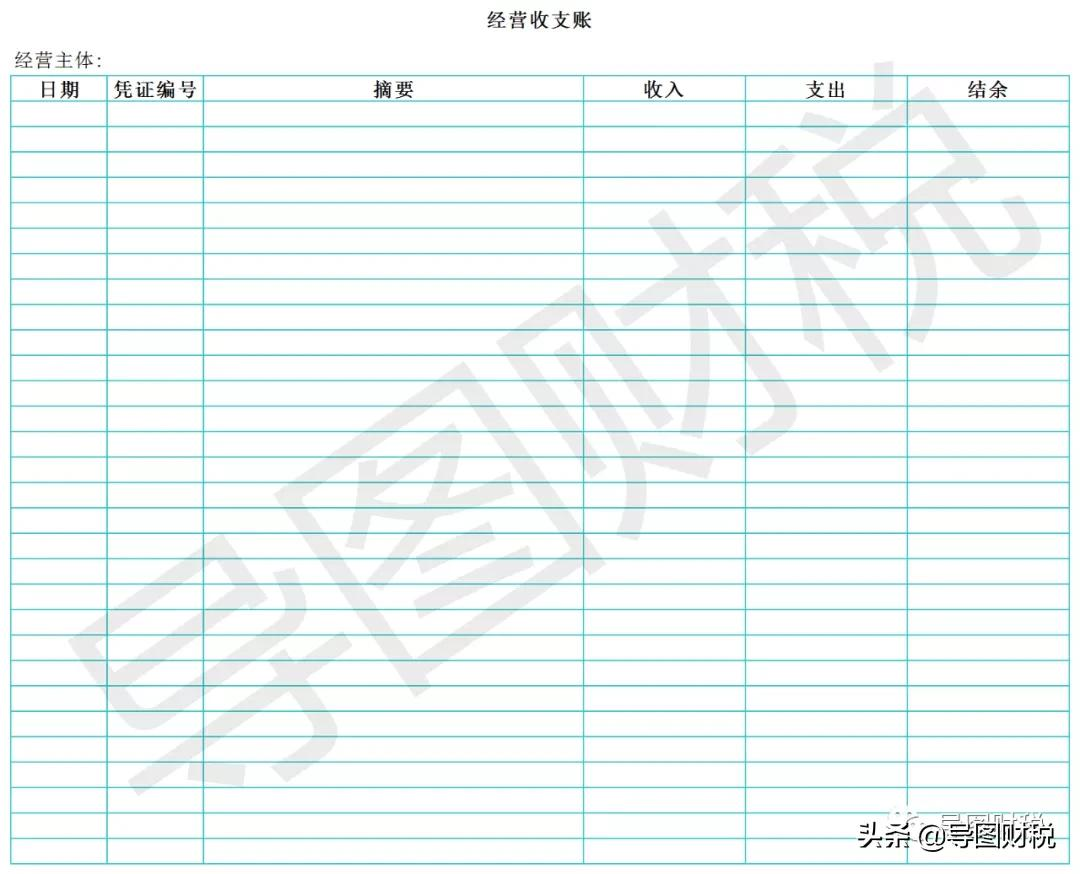

01

經營收支賬

【作用】運營管理,記錄完整經營收支狀況,是個體工商戶經營管理核心賬簿。

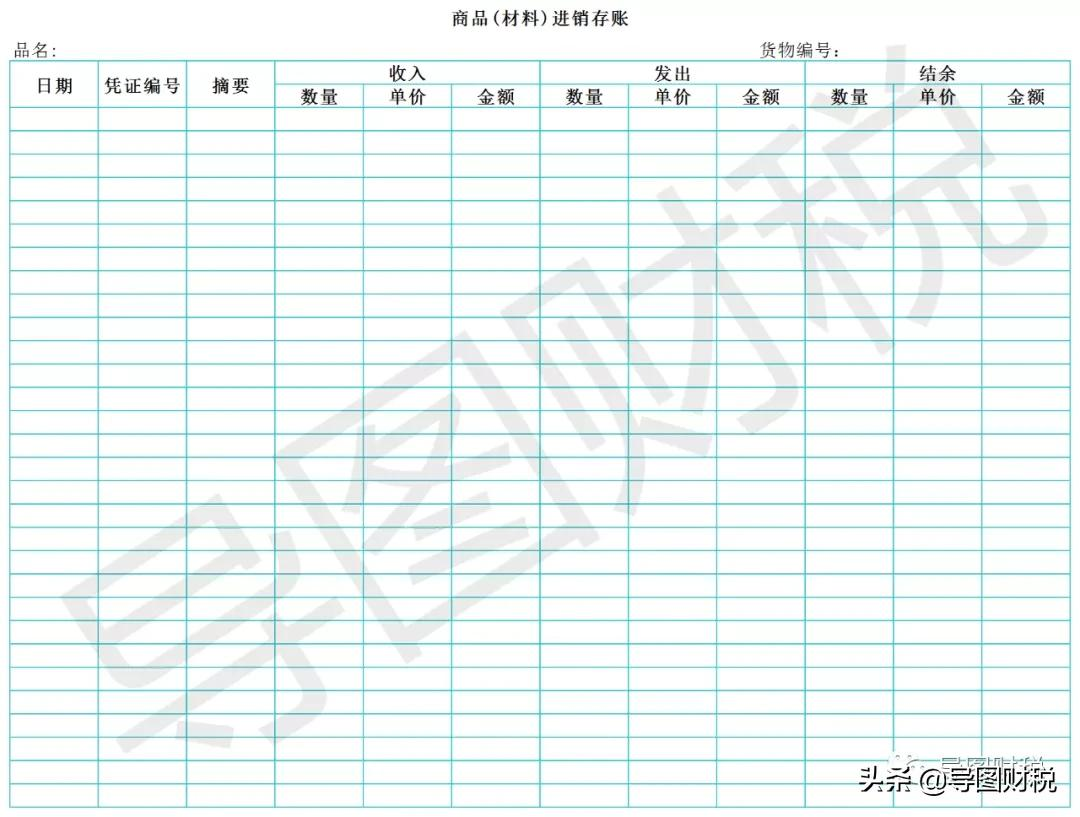

02

商品(材料)進銷存賬

【作用】資產管理,記錄所有貨物的進銷存情況。

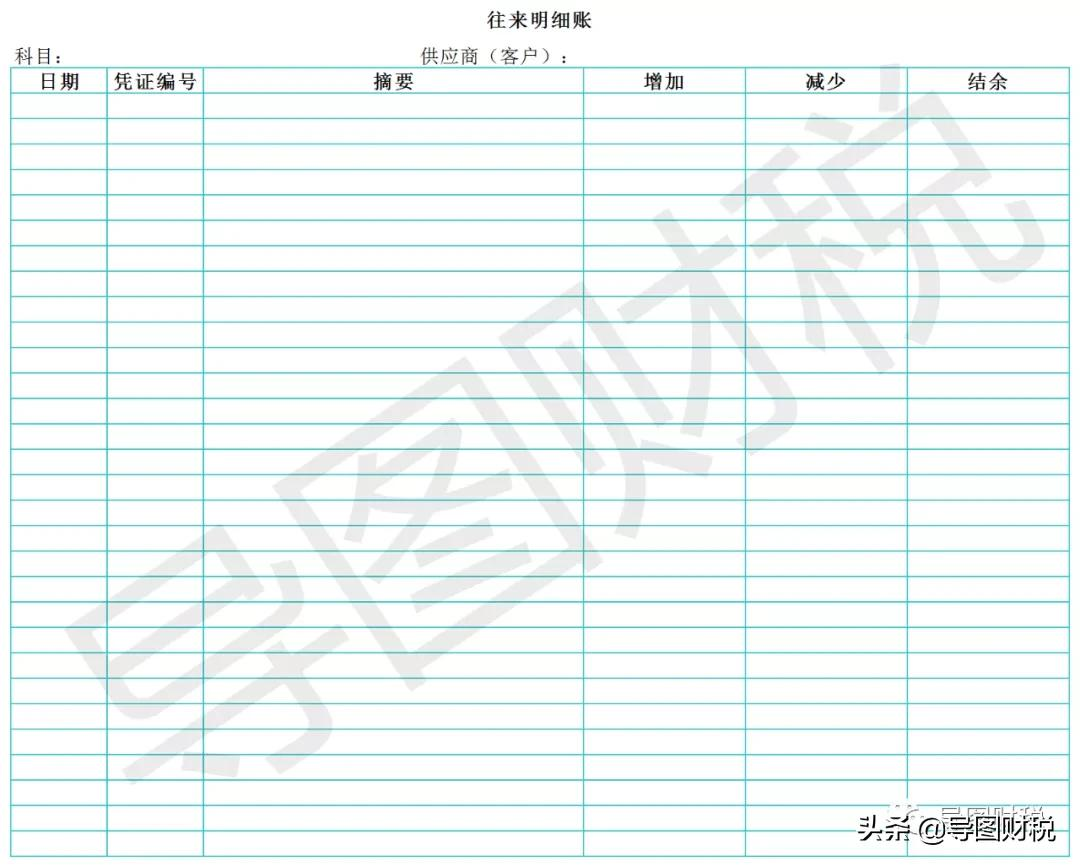

03

往來明細賬

【作用】往來賬項管理,記錄經營過程中應收和應付債權債務情況。

注:往來明細賬為通用結構賬簿,可根據業務類型,在“科目”欄分別設置“應收賬款”和“應付賬款”兩類。

04

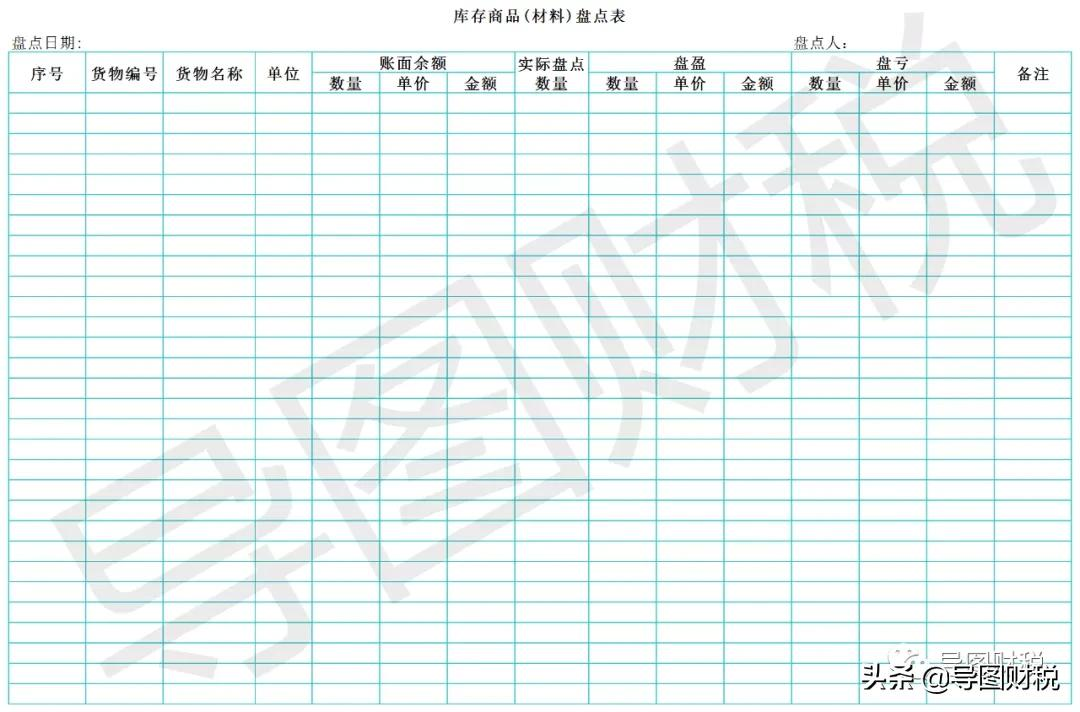

庫存商品(材料)盤點表

【作用】資產管理,定期復盤資產實存狀況,確保資產安全。

05

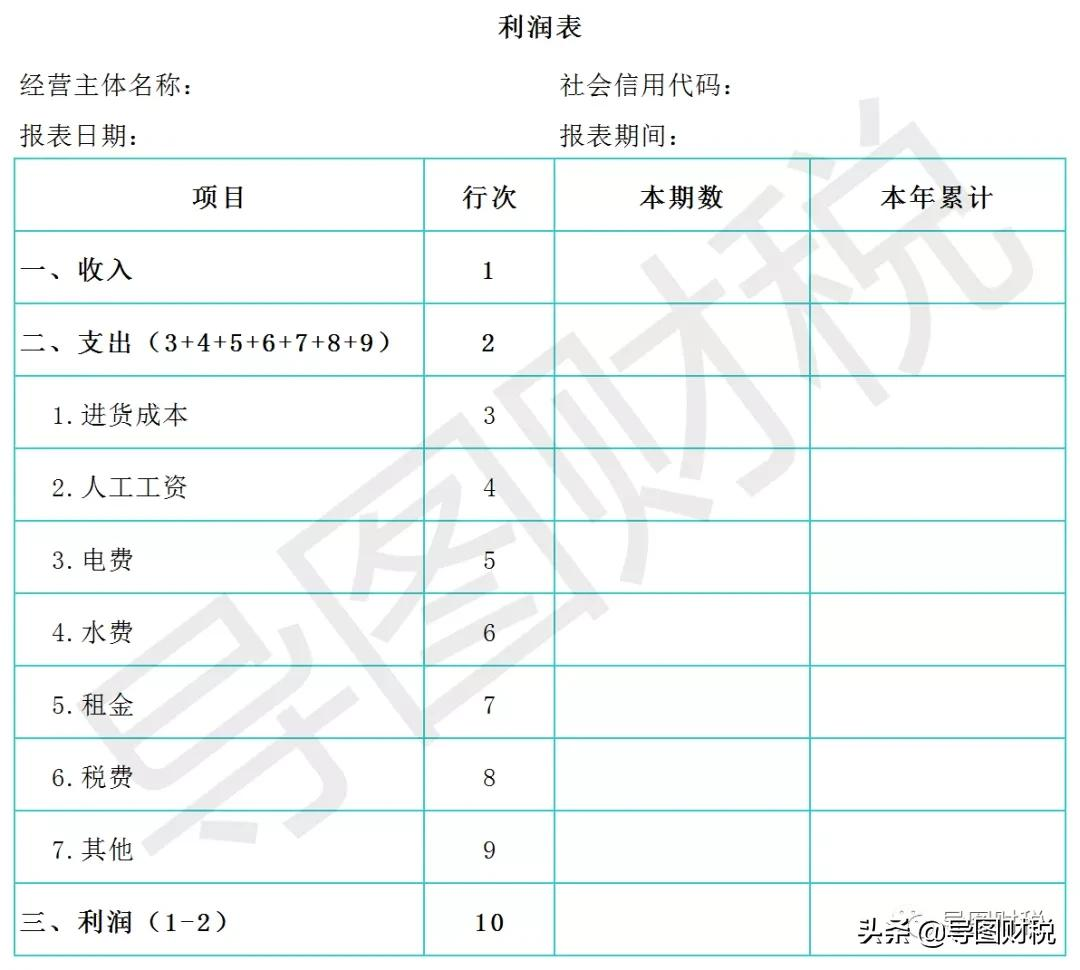

經營利潤表

【作用】經營成果管理,編制定期經營管理報表,了解實際經營成果。

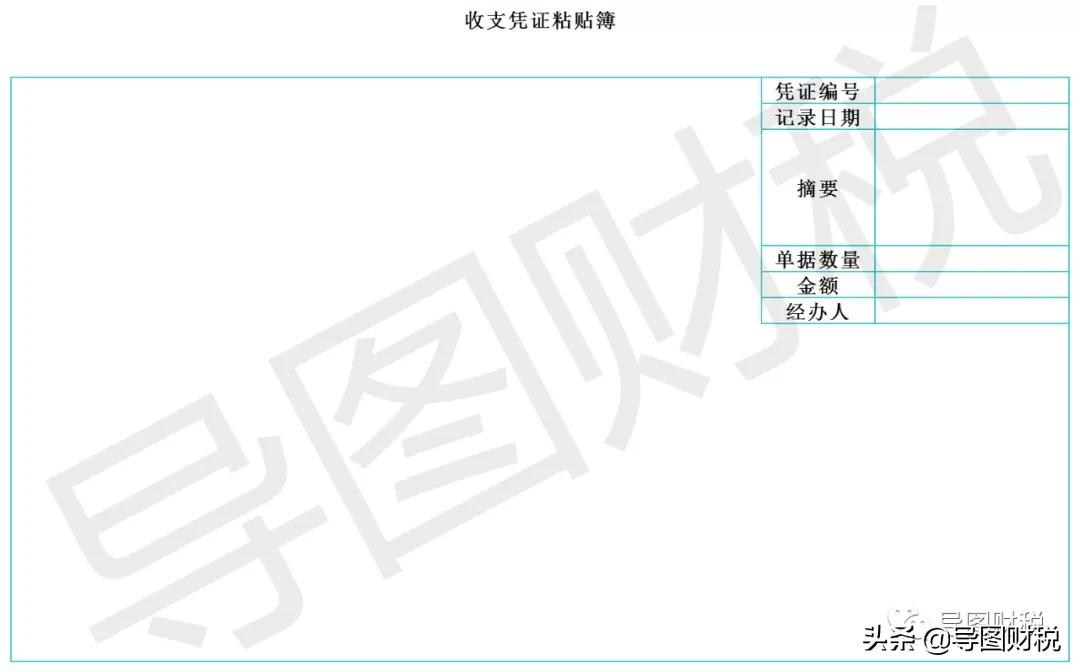

06

收支憑證粘貼簿

【作用】原始單據管理,方便經營業務發生的交易單據規范保存、保管。