惠民保風靡全國,目前絕大多數城市都有自己專屬的惠民保,確實幫助一些人緩解了醫療費用壓力。

但是由于其價格便宜,給不少人造成了一種誤解,認為惠民保可以取代常規的百萬醫療險。

事實上,根本不可能。

惠民保屬于“刪減版”的百萬醫療險,也僅僅適合因健康狀況、年齡、職業等買不了常規百萬醫療險的人。

本篇,我們來說說惠民保和百萬醫療險的區別,主要有7點。

區別一:健康告知

常規百萬醫療險均有健康告知,只有寬松和嚴格的區別,但并不是健康告知不符合就不能買,因為有智能核保或人工核保。

再比如慢性腎病、高血壓、糖尿病等這類慢性病,就可以參保專屬的百萬醫療險。

惠民保呢,確實門檻更低,一般無健康告知,只要是醫保參保人就可以買。

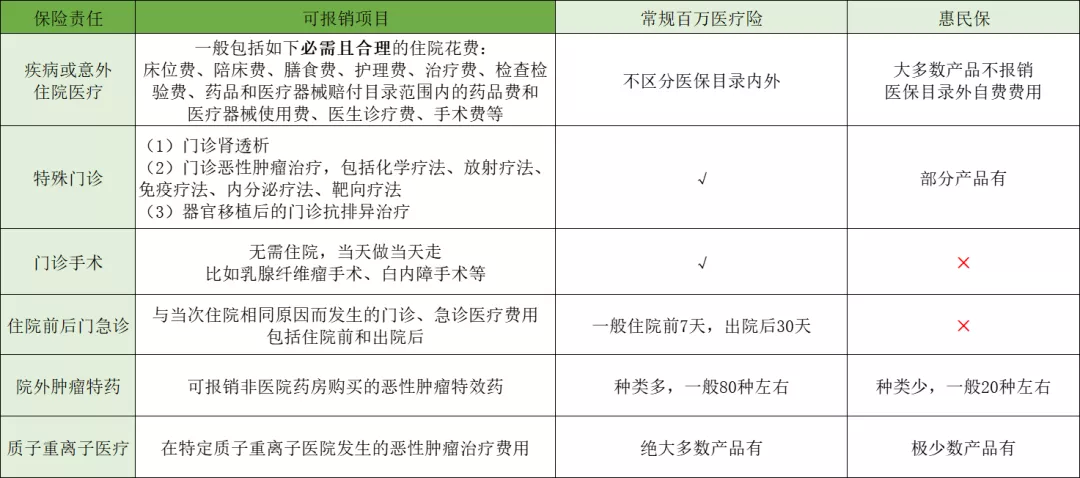

區別二:保險責任

惠民保和百萬醫療險的區別,保險責任最為明顯。

顯然,惠民保是“刪減版”的百萬醫療險,一般僅保留醫保目錄內住院醫療費用和少數院外特藥。

區別三:報銷規則

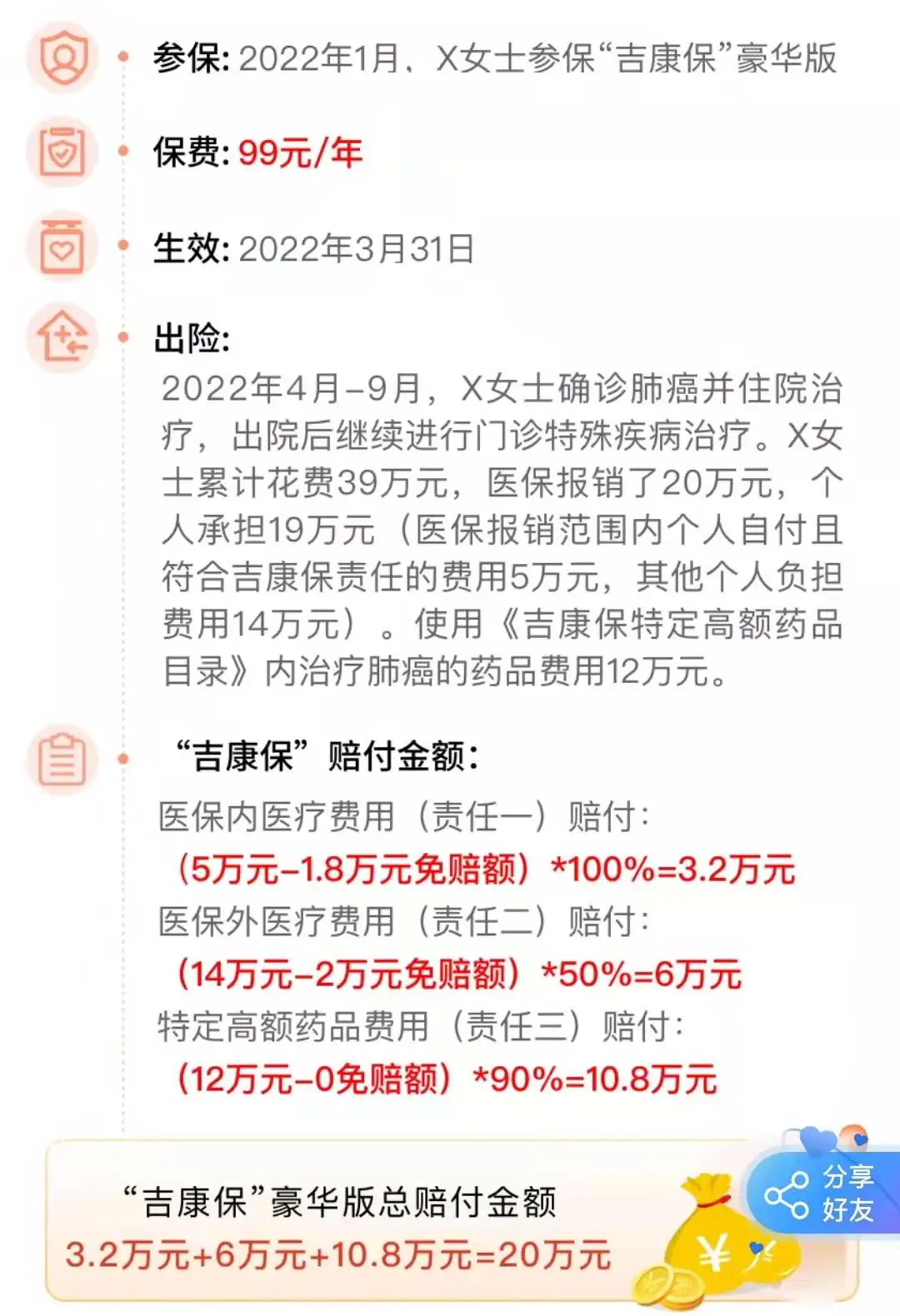

惠民保和百萬醫療險的區別有多大呢?我們來看看報銷金額差距。

- 惠民保:吉康保豪華版

- 百萬醫療:太平洋醫享無憂長期醫療險

就以吉康保投保界面案例為例,如下圖:

因肺癌合計花費51萬,醫保報銷20萬,自己仍需承擔31萬,這對普通家庭絕對是一筆不小的花費。

根據吉康保豪華版報銷規則,可報銷金額為20萬,自己還需要承擔11萬。

如果用好醫保長期醫療這種常規百萬醫療險報銷,則可報銷金額為:

(19萬-免賠額1萬)×100%+(12萬-免賠額0)×100%=30萬

此時,自己只需要承擔1萬元,這將極大緩解家庭壓力。

區別四:續保條件

目前,除了深圳惠民保(深圳專屬醫療險)最長可保證續保6年,其余城市惠民保均不保證續保,而且已經出現了不少城市去年有今年沒有的情況。

而常規百萬醫療險,目前最長可保證續保20年。

區別五:增值服務

即購買保險時保險公司能提供的附加服務,不管買任何保險,這一點都需要考慮。

其中,最核心的兩個服務:住院費用墊付、就醫綠通。

如果一時拿不出足夠醫療費怎么辦?可以向保險公司申請住院墊付服務,只要滿足要求,一般會在2個工作日到賬。

專家門診或者住院床位預約不到怎么辦?可以向保險公司申請就醫綠通服務,保險公司出面協調,事情就簡單很多。

惠民保和百萬醫療險的區別也在這,惠民保并不提供這些增值服務,而目前優質的百萬醫療險都有墊付和綠通服務。

區別六:保費

很多人抱怨惠民保免賠額高,可如果免賠額降低,就不是那個價格了。

特別提醒一下,惠民保和百萬醫療險的區別,真不是單純比價格的事。

結合保險責任、報銷規則,再去看保費,惠民保也就只值這個價格。

別為了圖這個便宜,都一股腦去買惠民保,特別是年輕人和孩子。

萬一用到,你只會后悔:要是當初買份百萬醫療險就好了。

區別七:既往癥

所謂既往癥,籠統點理解就是:投保前已經具有的疾病,但不同產品對既往癥定義并不相同,具體以條款為準。

一般百萬醫療險的既往癥定義如下,且對符合定義的既往癥免責。

既往癥指在第一次投保本保險前罹患的被保險人已知或應該知道的有關疾病或癥狀。通常有以下情況:

①本主險合同等待期結束前,醫生已有明確診斷,長期治療未間斷;

②本主險合同等待期結束前,醫生已有明確診斷,治療后癥狀未完全消失,有間斷用藥情況;

③本主險合同等待期結束前,醫生已有明確診斷,但未予治療;

④本主險合同等待期結束前,未經醫生診斷和治療,但癥狀明顯且持續存在, 以普通人醫學常識應當知曉。

而惠民保的既往癥定義更寬松,只會將某些特定疾病視為既往癥,一般遵循3種報銷規則:

- 特定既往癥可買但不可賠,比如吉康保

- 特定既往癥可買也可賠,比如廣州穗歲康

- 特定既往癥可買但降低比例賠,比如湖南愛民保

比如投保前已經確診肺癌:

- 吉康保可以買,但后續不再報銷惡性腫瘤相關費用;

- 穗歲康可以買,且后續惡性腫瘤相關費用仍可正常報銷;

- 湖南愛民保可以買,但降低比例報銷因惡性腫瘤產生的相關費用。

最后,再重申一下參保建議:

健康狀況能通過常規百萬醫療險健康告知,且不存在既往癥免責,建議首選百萬醫療險,特別是孩子和年輕人。

如果因年齡、職業、健康狀況、預算等無法參保百萬醫療險,那就選擇當地專屬惠民保,但一定要清楚其不足。

如果當地有2款惠民保,建議兩個都買,取長補短,且能互相抵扣免賠額。

如果當地沒有專屬惠民保,可以考慮全國版。

惠民保是很好的政策,也確實幫助不少家庭緩解了一部分壓力,但真不是長久之計。