消費、醫藥、科技是三大長牛賽道。

從A股有限的歷史來看,喝酒吃藥長期跑贏大盤,超額收益非常顯著。

反觀科技股,經常是突突突一波暴漲,然后套人無數。

但今年變了。

消費醫藥萎靡,科技賽道雄起。

尤其是高端制造,數個細分行業領漲市場。

雖說今年消費醫藥同病相憐,最大跌幅都曾一度達到30%,但進入四季度以來,消費回暖的勢頭非常明顯。

以代表指數來看,中證消費今年跌幅已不足5%,而300醫藥跌幅超過13%。

消費醫藥向來肩并肩,但醫藥此輪反彈非常拉胯。

醫藥為何跌落神壇?長牛屬性是否還在?當前可以抄底了嗎?

多多帶領大家一探究竟。

01

跌落神壇

(1)估值泡沫

去年疫情席卷全球,尤其是上半年,醫藥成為市場最熱捧的資產。

從基金表現來看,去年上半年醫藥基金霸榜TOP10,全部醫藥基金平均收益達到45%,最高飆漲83%!

這是屬于醫藥的大牛市。

但規律表明,哪里有牛市,哪里就有泡沫。

醫藥估值在此期間快速拉升,飆升至2015年大牛市天花板。

泡沫已經很明顯了。

從去年8月份才開始,估值調頭向下,開啟消化泡沫之旅。

醫藥旋即見頂。

(2)成為蕭何敗也蕭何

受疫情擾動,防疫物資緊缺,醫療企業訂單接到手軟。

正是賺到了遠超平時的數倍利潤,才徹底點燃了市場的炒作熱情。

但今年疫情消退,訂單持續減少,再加上去年的高基數,業績的持續性受到沖擊。

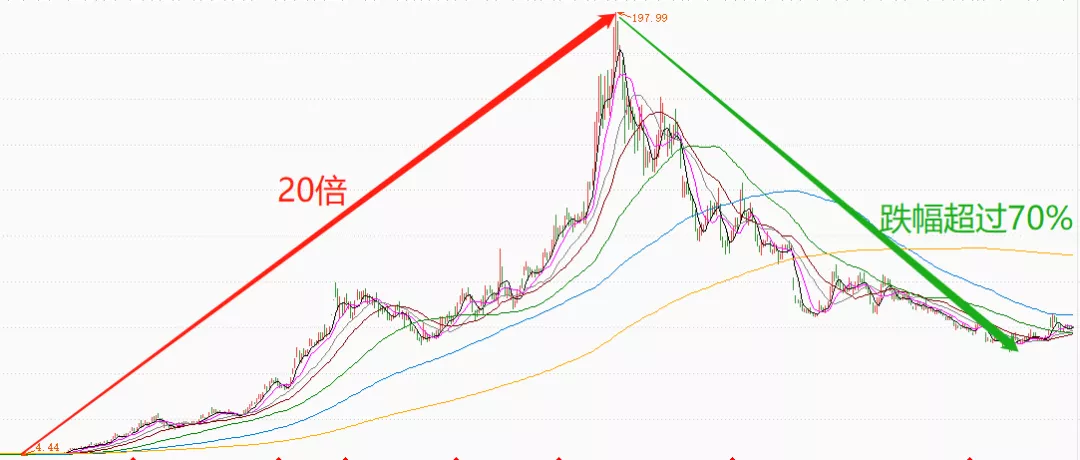

以醫療手套龍頭為例,去年凈利潤狂賺70億,同比2019年暴增38倍,股價上漲20倍。

今年業績增速邊際放緩,三季度更是暴跌56%,股價最大跌幅超過70%。

因此疫情影響下的一次性利潤,像極了周期行業。

市場追逐增長,當業績難以為繼時,便成了資本的棄兒。

(3)集采是一把雙刃劍

從去年開始,醫保花費巨資防疫,本就有較大壓力,再加上今年鼓勵生育,為了降低教育、醫療等成本,各自出臺了相關政策。

教育行業大家都知道,而醫療方面,主要是加大了集采力度。

無論是仿制藥、創新藥,還是醫療器械,如果達到了集采條件,都有可能參與集采。

集采是一把雙刃劍,如果出價過高會丟標,中標后會帶來量的提升,但價格也會大幅下降。

這一定程度上會影響企業的盈利能力,進一步壓制企業估值。

醫藥一哥在第五輪集采中,幾個重磅仿制藥出局,中標的藥品大幅下降,導致業績數年來首次下滑。

伴隨低迷的業績,股價腰斬。

醫藥龍頭尚且被集采重創,恐慌之下,那些被集采以及有集采預期的醫藥企業,自然成為市場拋棄的對象。

(4)醫療服務業績下滑

醫療服務是醫藥最牛子賽道之一。

背靠國內龐大的人口基數,行業高速發展,成長空間巨大,且具備消費屬性,該板塊備受市場追捧。

無論是金眼銀牙,還是生長激素,亦或是醫美產業鏈,都是牛股的溫床。

正是這些特質,該板塊估值長期位于高位,再加上去年醫藥牛市助推,估值被爆炒至100倍以上。

但三季度業績炸雷,比如牙茅增速僅6%,眼茅負增長,高估值瞬間成為拖累。

醫藥今年本就疲弱,伴隨著醫療服務調整,板塊做多情緒進入低谷。

綜上,泡沫化的估值本就需要消化,再加上業績不及預期,醫藥遭遇了雙殺、甚至三殺,今年調整幅度較大,且反彈無力。

02

長牛賽道

在集采力度加強的背景下,部分藥企業績確實不及預期,再加上醫藥跌幅較大,很多人對醫藥前景變的悲觀。

公募基金持倉也顯示,三季度對醫藥的配置達到2020年以來的低點。

種種跡象表示,醫藥仿佛窮途末路。

那么醫藥還值得投資嗎?

事實上,無論什么行業,持續增長是投資的基礎條件之一。

而醫藥天然具有這樣的屬性。

一方面人類對健康有無限的追求,這決定了醫藥的需求永不落幕。

另一方面隨著經濟增長和醫療體系逐漸完善,人類的壽命大幅提高,這意味著市場空間也會跟隨上漲。

我國人口數量龐大,用藥以及醫療需求遠沒有得到滿足,行業成長天花板非常高。

數據顯示,2020年全國衛生總費用達到7.2萬億,相比去年增長11%,同時占比GDP達到7.12%,而2017年是6.36%。

可見醫藥市場的蛋糕在持續擴大,這是賽道走牛的底層支撐。

那么集采會改變醫藥的長牛邏輯嗎?

集采確實會壓縮現有產品的成長空間,比如仿制藥、成熟的醫療器械等,短期會影響企業的盈利能力。

但如果是創新藥(械),比如單抗、雙抗、CART、基因治療、手術機器人等,由于剛剛填補市場的空白,且早期競爭不充分,會有充足的盈利周期和利潤空間。

如果被集采或進入醫保,還會加速放量。

比如醫藥一哥的卡瑞利珠單抗,上市第一年銷售10億,第二年進入醫保后迅速放量至50億,港股上市的幾家創新藥龍頭,均是這樣的成長路徑。

因此集采的本質是鼓勵創新。

換句話說,成熟藥品集采省下來的錢,轉移支付給了創新藥(械),并且迅速擴大市場需求,所以市場總量仍然是增加的。

國內從2018年開始醫保集采,從醫藥總量占比GDP比例來看,當年是6.43%,2019年是6.64%,而去年達到了7.12%。

日本在1990年時醫療支出占比GDP僅不到3%,2019年時該數據已經達到了9.5%。

從1990年代開始,日本經歷了失去的二十多年,期間股市下跌近40%。

但由于醫藥市場持續擴大,醫藥牛股層出不窮,并帶領醫藥指數上漲400%以上,成為表現最好的行業之一。

國內集采和醫保政策和日本較為相似,并且中國經濟持續增長,隨著衛生支出占比GDP增加,醫藥市場還有非常大的增長空間。

03

可以抄底了嗎

雖然醫藥長牛屬性不改,但長牛不等于一直上漲。

具體在操作上,還需結合醫藥的位置、估值,以及業績變化來綜合判斷。

全指醫藥指數,覆蓋了醫藥全部子行業,基本能反映醫藥板塊整體情況,后面分析均以全指醫藥為主。

首先來看一下醫藥當前走勢。

此輪醫藥牛市分為兩個階段。

第一階段從2018年熊市結束到疫情前,主要是估值修復和盈利驅動,漲幅較為緩慢。

第二階段由估值(疫情)催化,上漲更快,斜率更為陡峭。

在8月份見頂時,總計漲幅132%。

此后高位震蕩,下跌近18%。

從走勢圖可知,在大幅上漲之后,醫藥位置并不低,調整幅度有限。

再來看估值。

當前PE為36倍,和疫情前幾乎在同一水位。

這說明經過1年多的回歸,疫情帶來的估值泡沫已經被充分消化。

在此期間,全指醫藥僅跌幅18%,這表明估值的消化主要依靠業績增長來完成。

既然疫情的影響消退,估值也位于合理偏低,那是不是可以無腦抄底了?

股價=估值*利潤。

在估值合理的情況下,若非政策刺激,或者新冠大流行這樣的事件推升估值,股價想要上漲,只能依靠利潤增長來實現。

那么醫藥利潤如何?

以季度利潤增速來看,全指醫藥在去年四季度達到巔峰,此后逐季度快速下滑。

今年二季度時還有26%,但到了三季度,已經不足5%。

這個增速引起了市場的擔憂:如果不能止住下滑,很快就會進入負增長。

很明顯,這是醫藥反彈無力的核心原因。

那么業績會負增長嗎?

短期有可能,長期大概率恢復正增長。

追溯全指醫藥近10年凈利潤表現,可以發現2018年是一個關鍵節點。

2018年下半年正是集采的開端,這對2018Q3/Q4的業績產生了沖擊。

2019年集采擴大,當年Q4凈利潤甚至以虧損報收,這是指數歷史上唯一虧損的一個季度。

2020年大幅增長不是常態,因為疫情掩蓋了真實情況。

所以今年Q4不太樂觀,很可能會陷入負增長。

一方面是因為去年高基數,而今年疫情訂單減少,必然面臨下滑的局面。

另一方面今年集采力度加大,參考2018/2019年,會對整體業績產生沖擊。

但從長期來看,板塊利潤大概率恢復正增長。

這主要有兩個支撐,一是國內醫藥市場持續增長,二是隨著新藥(械)陸續上市,會逐步填補集采的空缺。

綜合來看,醫藥剛剛經歷了一輪牛市,雖然依靠業績消化了泡沫,但當前并不低估。

而且短期基本面疲弱,可能還會面臨負增長的局面。

在估值沒有太多優勢,業績也不明朗的情況下,抄底還需謹慎。

如果實在忍不住想要動手,最好以分批或定投買入為主,畢竟當前距離極限低估的25倍區間,還有30%的潛在下跌空間。

不過物極必反,否極泰來。

正如上面所說,醫藥長期是增量市場,短期低迷可能正是醞釀機會的時機,可以耐心等待低估,或者基本面迎來拐點時再入場。

此外醫藥整體有增長壓力,但優質細分賽道值得關注。

醫藥子行業眾多,可以選擇能規避集采影響,且仍然快速增長、盈利能力較強的子賽道謹慎布局。

風險提示:本文數據來自公開信息,所有分析僅作參考,不構成投資建議。投資有風險,投資者需獨立決策。