大家好,我是很帥的狐貍

今天我打算系統地聊聊資產配置

今兒我打算介紹一個超級無敵實用的資產配置框架。

過去幾年,我被問到最多的,可能是下面這一類問題——

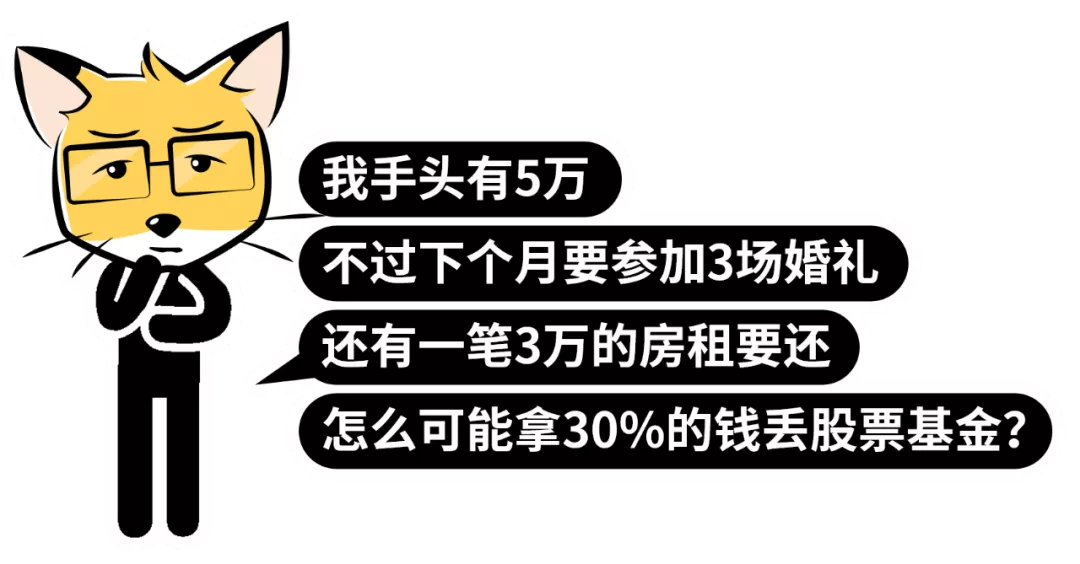

- 我有100萬/10萬/5萬,該怎么配置比較好?

- 月薪5,000/10,000/30,000該怎么安排比較好?

一般來說我的答案都是一樣的:資產配置并沒有所謂的標準答案。

如果有什么自媒體或所謂專家發這類文章、又不說明配置前提的話,我會建議直接取關這類賬號。

還有一類自媒體很喜歡更極端的說法,比如「沒有個500萬就沒有必要談資產配置」之類的。

這類說法我也覺得很扯。

Anyway,今天我打算系統地聊聊資產配置,準備分享一個比較實操的資產配置框架,順帶回答下面這些問題——

|

Part 1

XX萬塊該怎么配置?

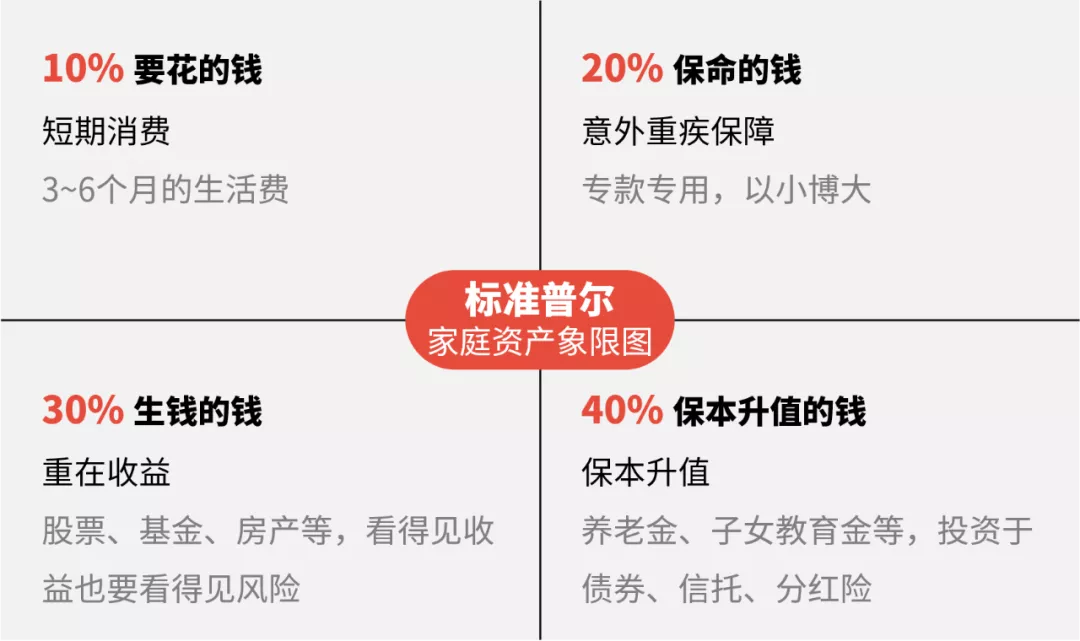

當被問到「我有XXX萬,我該怎么配置」這個問題的時候,不少理財顧問或理財媒體會推薦一個叫做「標準普爾家庭資產象限圖」的工具,然后忽悠我們按下面這個比例配置資產——

(這個框架是扯的)

這個工具背后有個隱含假設:存在一個萬能的資產配置方案。

這個假設是不成立的,因為我們每個人的流動性需求、風險偏好和風險承受能力、研究資源都不一樣。

我也翻了好久的中英文文獻,到處都沒找到「標準普爾家庭資產象限圖」這個工具。

而且它推薦的「保障資金」的比例也太高了吧!家庭資產的20%!

如果按央行2020年的調研結果來看,中國城鎮家庭戶均金融資產64.9萬元。

20%可就是13萬,這對一般家庭來說負擔顯然太高了。

這個工具怕不是保險銷售人員自己開發的吧!

Anyway,我們只要牢記一點:資產配置沒有「萬能藥」。

我們要從自身情況出發,結合市場情況,來進行資產配置,而且后續還需要不斷動態調整。

我比較喜歡「以終為始」地解決問題,所以在回答「如何資產配置之前」,我覺得更重要的,是搞懂我們最終想要的是什么。

Part 2

?? 資產配置配的是什么?

我們之所以要通過投資賺錢,其實還是為了在未來有更多的錢可以花。

畢竟錢這種東西,生不帶來死不帶走的,花掉才實際。

所以呢,我們進行資產配置的時候,最好也是從支出需求的角度去考慮。

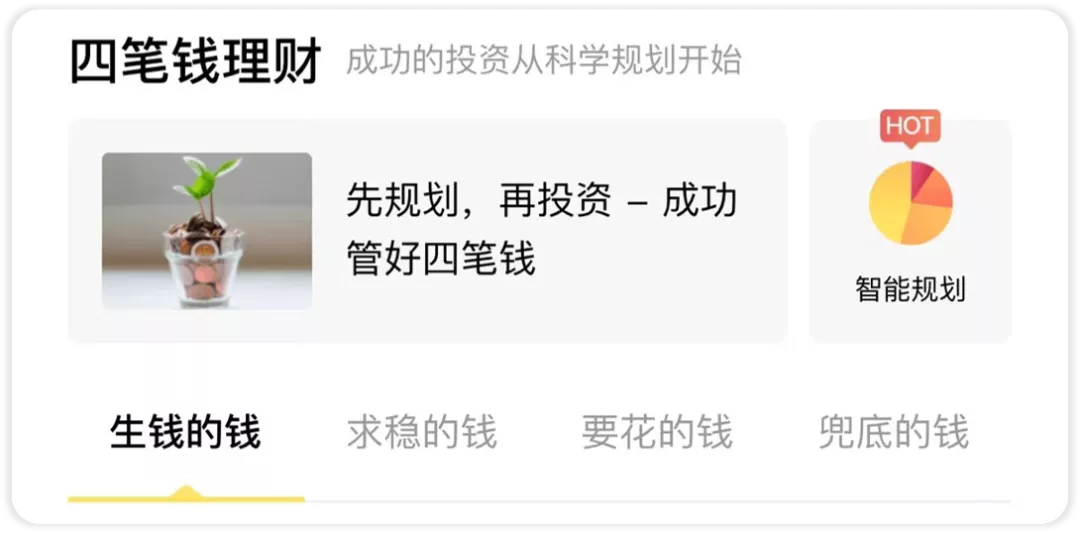

現在有不少理財平臺都參考了前面那個所謂標準普爾象限,把個人資產給劃分成「四筆錢」。

比如騰訊的理財通——

截圖/ 騰安基金

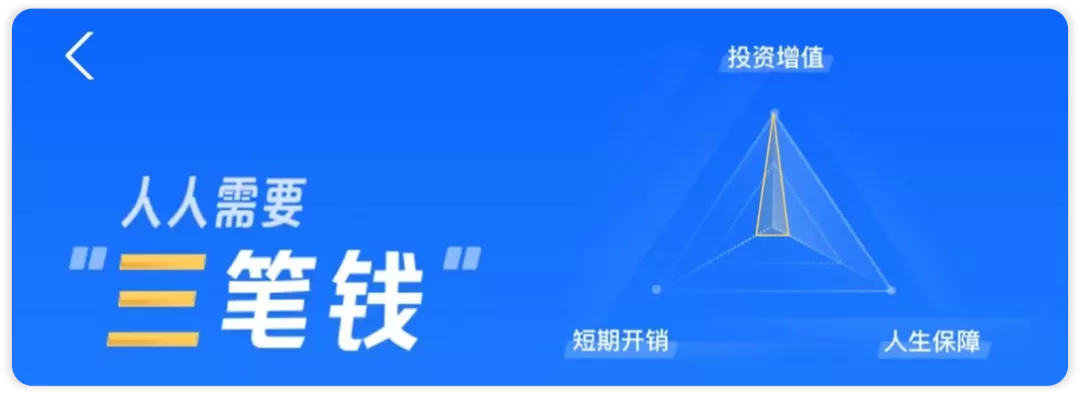

而支付寶則是把保障的錢和保本升值的錢合并,變成三筆錢——

截圖/ 支付寶

我覺得多數平臺的劃分可以再優化一下,我用了一個比較成體系的、相對 MECE(不重不漏)的框架——

*注/ 此處四筆錢的名字借用簡七老師的,但定義不完全一致。

就著這個表,我稍微提幾個要留意的點——

要點1:必要與非必要支出很難區分

我以前在一個 TedX演講 里詳細聊過如何區分這兩種支出:

必要支出是用來保持或增加未來我們的收入的,而非必要支出是用來滿足我們的欲望,從而為我們帶來愉悅的。

不過,區分有兩個難點——

一是如何區分是相對主觀的,沒有一個統一標準。

二是通常兩者會同時發生,很難切割。

比如去吃一頓大餐,味道和口感滿足的是我的食欲;而食物提供的熱量,則可以保證我能繼續健康地活著,隔天還可以繼續上班掙錢,這部分其實是對我自己的投資。

所以我的建議是……差不多就得了。

我們會通過記賬的方式,來估算每個月的必要和非必要支出。

在實際操作的時候,金額也好,分類也罷,差不多就行,不用太精準。

比如吃一頓很貴的大餐,姑且把它全部計入非必要支出;而日常的三餐都可以計為必要支出。

要點2:由奢入儉難

都說「人的欲望是無限的」,必要收入會隨著我們的收入逐漸變高。

在經濟學里,我們把這個稱為「棘輪效應」(rachet effect)。

年輕的時候我們覺得是非必要支出的東西,可能現在會覺得必不可少,一旦沒有就會很難受。

(當然價格變化也有通脹的影響)

要點3:一次性支出的優先級也很高

有個誤區是,我們平時做資產配置的時候,往往只考慮日常支出。

扣掉日常必要支出之后,不少人會把剩下的錢直接配置到金鵝池里。

但是一次性支出(目標池和保險池)的優先級也是挺高的,但它卻很容易被忽略(因為發生的頻次太低)。

所以我才把這四個賬戶都列出來,給大家一個全貌。

Anyway

搞清楚了這四個賬戶的區別之后,我們該思考的下一個問題是——

Part 3

我們要評估的是什么?

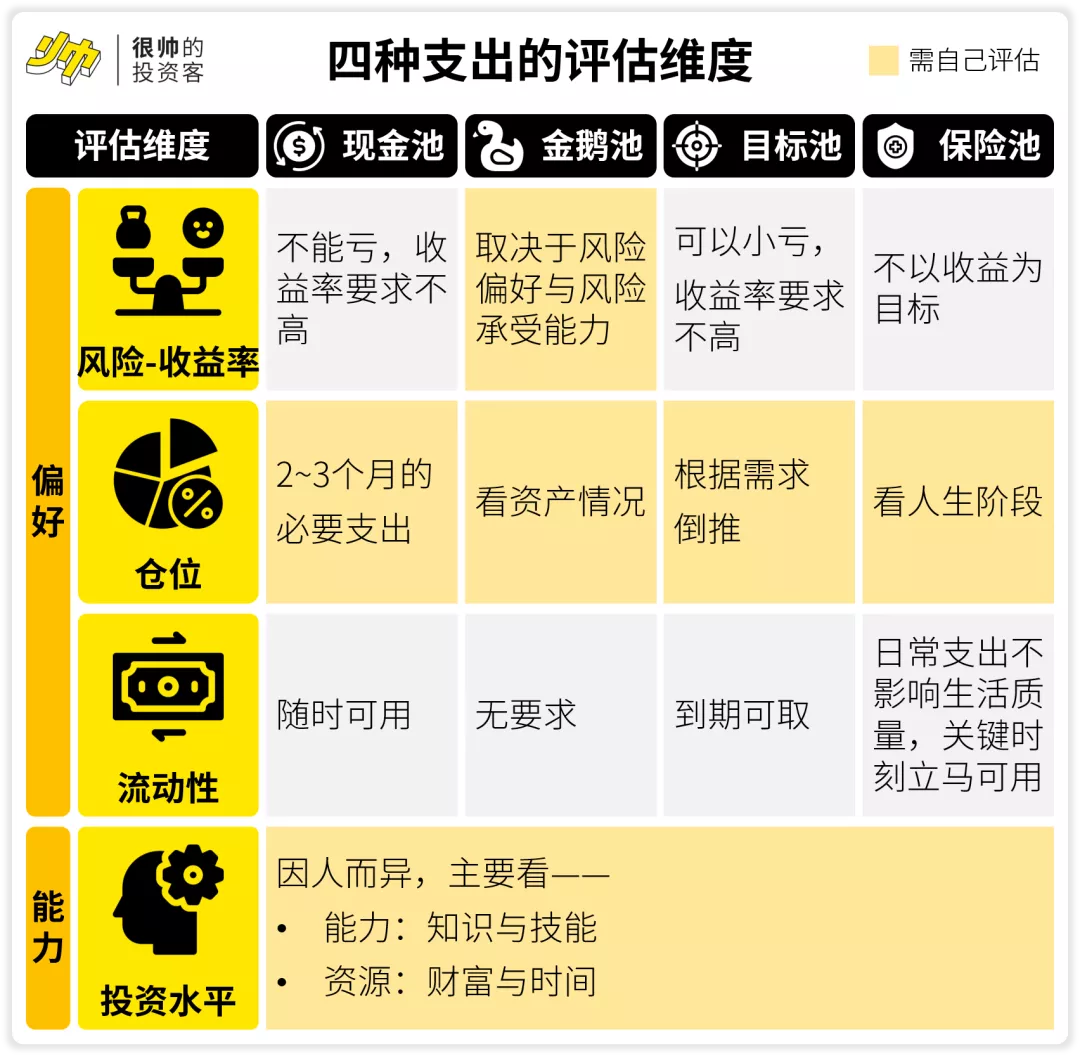

具體來看的話,我們要評估自己在四個賬戶上的四個維度——

維度1:風險-收益率

風險和收益率其實是一個維度,因為它們只能二選一:預期收益率越高,風險越大。

對于現金池、目標池和保障池來說,因為它們是相對剛性的,所以對風險的容忍度比較低。

特別是保障池,它更不是以收益為目標的。

至于金鵝池,其實是我們做風險投資的主要陣地。

這一部分資金會更因人而異一些:每個人的風險承受能力和風險偏好不大一樣,所以適合的資產組合會不一樣。

維度2:倉位

倉位最好是根據「現金池-保障池-目標池-金鵝池」這個優先級來安排,先把前面的配齊了再考慮后面的。

現金池主要是保障日常現金流斷掉的時候,比如失業的時候,有一筆錢可以過渡。

也就是《致命女人》劉玉玲口中的「Fxxk you money」。

截圖/ 人人視頻

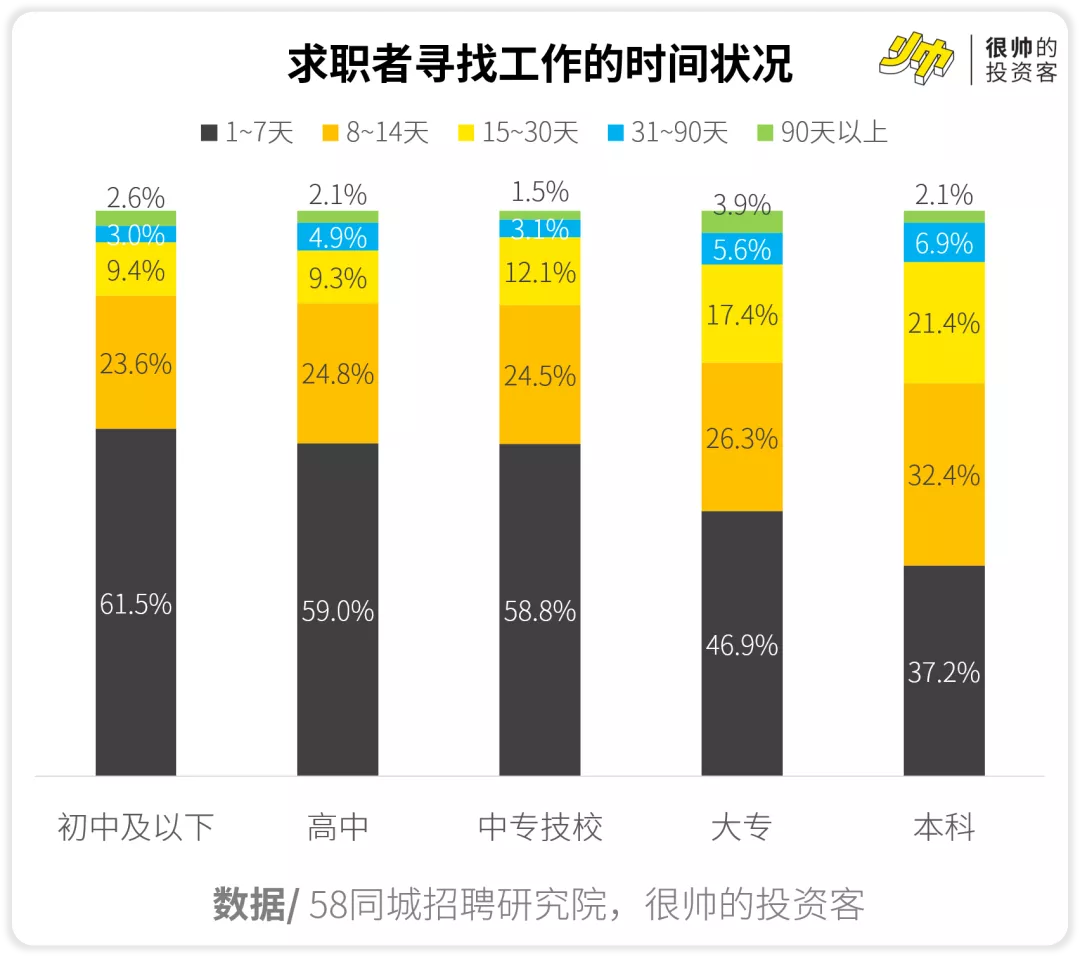

根據58同城的《2020年求職者調研報告》,超過90天都找不到工作的比例其實并不高。

所以現金池備好兩三個月的日常必要支出就差不多了。

而保障池方面,最好是根據你的人生階段來安排——

還沒工作的小年輕,有個意外險和醫療險就差不多了;工作了的話,加多個重疾險;已經成家了背了房貸的,會建議再買多個保額跟房貸余額匹配的定期壽險。

我們以前也整理過一個表格,可以回顧一下。

至于目標池,一般則是等到你成家后才需要考慮的。

一般常見的目標有買房、子女教育、養老等等,可以用之后的目標節點倒算出每年要存的錢。

比如說我生了個娃,希望18年后有50萬可以給TA作為教育成長基金,假設每年能有3%的收益率,那么我每年要存2萬出頭(購買儲蓄險的時候,產品會自動幫你算好的,也可以用Excel的PMT公式自己算)。

剩下的閑錢自然是配置到金鵝池。

維度3:流動性

流動性風險其實本質上是風險的一種,流動性風險高的資產理論上預期收益率也會提高。

不過它實在是太重要了~所以我就單拎出來了。

四類支出的流動性需求相對比較固定,不用做太多個人層面的考量——

現金池自然是要隨時可用,目標池則會有比較明確的時間線(畢竟是計劃內的),保障池最好是跟突發事件發生的時間點綁定,金鵝池一般對流動性不會有什么需求。

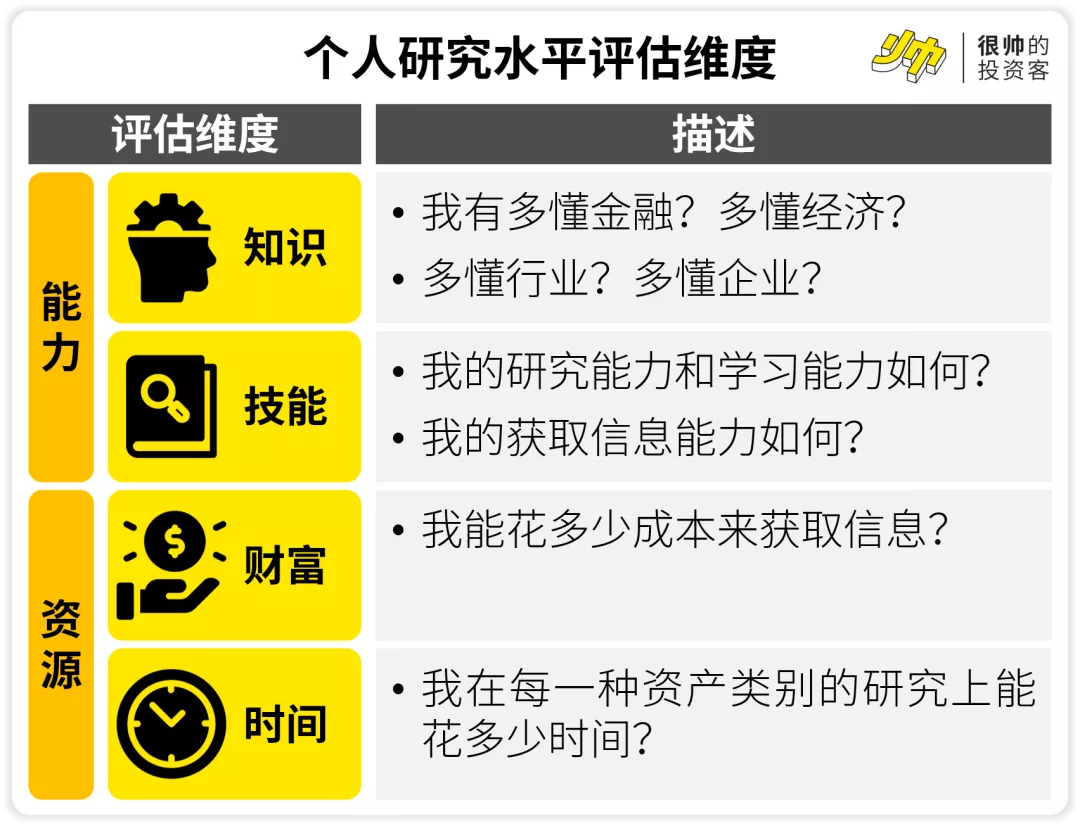

維度4:投資水平

這一點是要綜合考慮的,這里的研究水平主要有兩個維度——一個是你的能力,一個是你的資源。

對這個維度的評估,會很大程度影響你的金鵝池的配置。

比如我有個朋友,很懂炒房,也有很多相關資源。

所以她金鵝池有90%以上的資金都在房地產里,我們也不能說這就是不對的。

針對上面四個維度,我稍微總結了下——

做好個人的評估后,我們會進入下一步——

Part 4

如何配置四筆錢?

接下來,我們可以根據自己的需求和研究資源的評估情況,選擇相應的資產大類。

我大概給配了配——

我按優先級分別來說說——

優先級1:現金池

基本上只能配活期存款或貨幣基金,因為要保證隨存隨取。

也有一些操作略略麻煩的產品,比如國債逆回購之類的。

優先級2:保障池

既然名字都叫「保障」了,自然要配保險。

這邊主要考慮的還是意外險、健康險(醫療險、重疾險等)以及定期壽險。

優先級3:目標池

如果是相對長期的目標,我會建議考慮 儲蓄險,因為它可以鎖定利率。

如果是中期的目標,也可以考慮用定期存款或債權類的資管產品(銀行理財產品之類)。

優先級4:金鵝池

這部分可選的很多,你可以選擇最基本的股票、債券、商品(包括房子)、外匯,也可以選擇它們的衍生品。

或者你也相信「術業有專攻」的話,可以直接買一些資管產品,比如基金、信托、銀行理財產品什么的。

我以前也針對每種資產類別做過 科普。

一是要看市場環境,二是要看個人情況的評估。

市場環境方面,我們可以用「貨幣信用框架 」來進行配置——

個人情況方面,我們可以用MPT(現代投資組合理論),用CAPM等模型構建一個比較適合自己的投資組合,分配好各類資產的比例。

當然,我們也可以直接用Black-Litterman模型,會囊括到前面提到的兩個要素。

不過這對個人來說門檻確實是有點高…

最后我稍微討論一個有意思的話題——

有一類自媒體很喜歡很極端的說法:「沒有個500萬就沒有必要談資產配置。」

所以也有讀者會問我是不是沒什么錢的話就沒必要做資產配置。

當然,資產配置的前提是「擁有資產」。

所以當你的資產還不夠多的時候,你要想的是如何每個月多一點結余,從而可以積累資產。

但是!只要你的收入大于支出、開始有存款了,你就能開始你的資產配置。

這一點跟多少錢沒啥關系,只要有就行。

比如說,我只有1個月日常開支的存款,那我就把它全部放在現金池,這已經是在做資產配置了。

當你靠著正向的現金流慢慢存夠了兩三個月的現金池之后,這時候你可以再考慮給自己增加保障池的資產,等你保障池暫時夠了再目標池,最后再金鵝池,一步一個腳印。

最后的最后,照例總結一下——

「Greed is good.」

「很帥的投資客」的所有內容皆僅以傳遞知識與金融教育為目的,不構成任何投資建議。一切請以最新文章為準。

相關閱讀:

- 《如何讓思考更結構化?| 很帥的方法論》

- 《【理財圖鑒】一張圖盤點所有可投資資產》

- 《在對的時間做對的事情》

- 《一文掌握保險框架(不是廣告)》

- 《該買股票了嗎?》

- 《推薦一個很帥的基金投資策略》

本文分析師/ 狐貍

圖片與編輯/ 狐貍,布吉島

Icon/ freepik from flaticon

主創/ 肖璟,@狐貍君raphael,曾供職于麥肯錫金融機構組,也在 google 和 VC 打過雜。華爾街見聞、36氪、新浪財經、南方周末、Linkedin等媒體專欄作者,著有暢銷書《風口上的豬》《無現金時代》。

參考資料/ 《央行公布城鎮居民“家底兒” 家庭負債以銀行貸款為主》《2020年求職者調研報告:平均跳槽周期15.2個月》《現代資產投資理論(MPT)是什么?有用么?【投資理論】》《【量化投資】

Mean-Variance-Optimization模型實踐》