作為交易者,我們都應(yīng)該知曉市場可能處于趨勢階段,也可能處于震蕩階段。通常,大多數(shù)市場都處于區(qū)間震蕩走勢中,只有不到三分之一的時候表現(xiàn)出趨勢行為,而趨勢則是我們最容易獲利的階段。了解股票、期貨和外匯等不同市場機(jī)制之間的差異非常重要,這有助于我們應(yīng)用與當(dāng)前環(huán)境相適應(yīng)的最佳交易工具。本文我們將重點介紹非趨勢條件下的均值回歸交易策略。

什么是均值回歸交易策略?

在日常交易中,我們經(jīng)常聽到交易策略被描述為均值回歸策略或趨勢跟隨策略。大多數(shù)交易者對趨勢跟隨策略都較為熟悉,但是,有些交易者似乎對均值回歸策略的運行方式感到困惑。

在深入研究均值回歸作為一種交易策略的機(jī)制之前,讓我們花一些時間來了解金融市場中均值回歸的基本理論。均值回歸模型中的基本概念是金融工具的價格將趨向于回歸歷史均值。因此,根據(jù)所分析的時間序列,預(yù)期價格會朝任一方向過度移動,從而恢復(fù)到其價值平均或中樞水平。比如某一資產(chǎn)價格不會無限上漲,亦不會無限下跌,總會在某個時間回歸到價值中樞水平。

一個簡單的例子可以用美國股市的長期歷史回報來說明。在過去 75 年左右的時間里,以標(biāo)準(zhǔn)普爾 500 指數(shù)或道瓊斯工業(yè)平均指數(shù)為代表的美國股市提供了大約 8% 至 9% 的平均年度回報率。這將被視為整個美國股票市場的平均或平均年度表現(xiàn)。現(xiàn)在,如果分析 75 年間的平均年回報率,你會發(fā)現(xiàn)股市每年回報率超過 30%,類似地,你會發(fā)現(xiàn)股市每年下跌超過 50%。

通常,在這一系列數(shù)據(jù)中,你會發(fā)現(xiàn)在市場取得巨大收益的年份中,隨后一年的市場回報要低很多。

同樣,當(dāng)市場在某一年出現(xiàn)巨大虧損時,通常會在下一年實現(xiàn)更大的收益。雖然股票市場通常存在向上偏差,但你可以從這個例子中看出,在牛市或熊市中價格過度波動后,它往往會顯示均值回歸趨勢。

無論你是專注于 5 分鐘蠟燭圖的日內(nèi)交易者,還是查看每周圖表的波段交易者,均值回歸策略可以應(yīng)用于任何時間框架。從本質(zhì)上講,均值回歸技術(shù)試圖利用金融工具中的極端價格波動,采取逆勢觀點,并最終執(zhí)行使當(dāng)前價格變動減弱的頭寸。均值回歸交易者在市場上觀察這些類型的失衡,并假設(shè)價格應(yīng)該回到其價值平均水平附近。

均值回歸策略的優(yōu)缺點

在了解均值回歸理論背景后,我們來詳細(xì)說明使用這種交易策略的一些優(yōu)點和缺點。

均值回歸策略的優(yōu)點

- 有更多交易機(jī)會 —— 作為一般準(zhǔn)則,市場在大約 30% 的時間里傾向于趨勢市場,而 70% 的時間價格仍處于某種形式的整固中。由于回歸均值策略最好在區(qū)間波動的市場背景下應(yīng)用,而市場接近 70% 的時間都處在這種背景之下,因此與趨勢交易設(shè)置相比,均值回歸策略將有更多交易機(jī)會。

- 較短的持倉時間 —— 平均而言,均值回歸策略的持倉期相對較短。均值回歸策略在波段交易者中非常流行,他們通常持有兩天到兩周的頭寸。將此與趨勢跟蹤方法進(jìn)行比較,后者通常會尋求平均持倉數(shù)周至數(shù)月。這種更高的交易量可以帶來更多的市場機(jī)會,從而有助于帶來更高的回報。

- 更高的勝率 —— 許多均值回歸策略的一個特點是在風(fēng)險回報方面非常保守。換句話說,許多均值回歸交易系統(tǒng)希望每單位風(fēng)險的利潤為1或1.5倍。這在本質(zhì)上有助于提高系統(tǒng)的平均勝率。

均值回歸策略的缺點

- 較小的收益 —— 正如我們上面所指出的,均值回歸策略往往風(fēng)報比上非常保守。這是廣義上的概括,然而,它是許多均值回歸技術(shù)的典型代表。這樣做的明顯缺點是,雖然能夠獲得更高的勝率,但我們放棄一些東西作為回報。更具體地說,與趨勢跟隨方法相比,均值回歸策略收益較小。

- 可能會錯過大趨勢 —— 我們知道市場在大約 70% 的時間里傾向于盤整,這有利于平均回歸交易者。但請記住,市場確實有大約 30% 的時間趨向于趨勢。而正是在這些趨勢階段,才有可能實現(xiàn)最高的潛在利潤。這對逆勢交易者來說可能是機(jī)會的錯失。

- 交易執(zhí)行挑戰(zhàn) —— 大多數(shù)趨勢跟隨系統(tǒng)使用市價單或止損單來執(zhí)行掛單。因此,在趨勢跟隨模型上發(fā)出的大多數(shù)入場信號往往被執(zhí)行。

均值回歸策略通常使用限價單作為其主要的入場執(zhí)行方法。因此,由于對限價單的更大依賴,在均值回歸框架內(nèi)發(fā)出的入場信號通常會被錯過。這是因為限價單可能會或可能不會以要求的價格成交。這給逆勢交易者帶來了額外的挑戰(zhàn),他們的模型基于高賣低買。

市場可以保持非理性 —— 有一句著名的市場格言說,“市場保持非理性的時間,比你保持不破產(chǎn)的時間更長”。換句話說,無論你對自己的市場假設(shè)有多么自信,都不應(yīng)該固執(zhí)己見,以至于忽視市場可以并且確實經(jīng)常與看似合理的交易相反的事實。均值回歸交易者需要始終意識到這一點,因為他們的交易方法本質(zhì)依賴于對抗當(dāng)前的價格走勢,而當(dāng)前價格走勢似乎已經(jīng)延伸得太遠(yuǎn)了。未能在市場上認(rèn)識到這一點可能會導(dǎo)致難以克服的毀滅性虧損。

均值回歸指標(biāo)

市場中的均值回歸交易技術(shù)通常建立在特定類型的指標(biāo)之上。這些指標(biāo)可以是技術(shù)震蕩指標(biāo)、基本面、經(jīng)濟(jì)指標(biāo)或基于情緒指標(biāo)等形式。大多數(shù)交易者都熟悉基于技術(shù)研究的均值回歸指標(biāo),但他們通常不太熟悉基本面和情緒驅(qū)動的回歸指標(biāo)。讓我們簡單介紹一下這類均值回歸指標(biāo)中的一些示例。

技術(shù)指標(biāo) —— 某些技術(shù)指標(biāo),如布林帶、相對強(qiáng)弱指數(shù)(RSI)、隨機(jī)指標(biāo)和威廉%R 是提供超買和超賣信號的基于技術(shù)研究的例子。從本質(zhì)上講,這些超買和超賣信號告訴我們特定市場內(nèi)的價格變動何時在超買數(shù)值情況下過度上漲,或在超賣數(shù)值情況下過度下跌。

來看下面的隨機(jī)指標(biāo)示例。隨機(jī)指標(biāo)內(nèi)的上方虛線代表超買水平,指標(biāo)內(nèi)的下方虛線代表超賣水平。請注意在超賣或超買數(shù)值后價格如何回到其均值。

基本面指標(biāo) —— 如果你經(jīng)常關(guān)注財經(jīng)/經(jīng)濟(jì)日歷,就會清楚每月發(fā)布的許多不同類型的經(jīng)濟(jì)數(shù)據(jù)。在外匯、期貨和股票市場中需要關(guān)注的一些重要經(jīng)濟(jì)指標(biāo)包括央行利率決策、國內(nèi)生產(chǎn)總值(GDP)、消費者價格指數(shù)(CPI)、ISM 制造業(yè)、美國非農(nóng)就業(yè)報告(NFP)等。對于個股,一些重要的基本指標(biāo)包括市盈率、市凈率、債務(wù)與權(quán)益比率和市盈率與增長率等。

上述所有這些基本數(shù)據(jù)點都可以在均值回歸交易模型中使用。例如,逆勢交易者可以將當(dāng)前的 CPI 數(shù)據(jù)與商品價格的多年趨勢進(jìn)行比較,并在其均值回歸模型中使用該數(shù)據(jù)來預(yù)測未來的通貨膨脹率。

情緒指標(biāo) —— 情緒指標(biāo)可以有多種形式,但使用基于情緒指標(biāo)的基本前提基本相同。也就是說,均值回歸交易者通常會將情緒指數(shù)的極端數(shù)值視為衡量市場普遍情緒的一種方式。

通常,我們會發(fā)現(xiàn)處于極端范圍內(nèi)的情緒數(shù)值,無論是看漲還是看跌,都會導(dǎo)致該市場的價格逆轉(zhuǎn)。這背后的基本概念是,如果每個人都看漲,那么沒有其他人將推動價格推高,這將導(dǎo)致價格下跌。同樣,當(dāng)所有人都看空時,就沒有其他人可以推低價格,從而導(dǎo)致價格上漲。

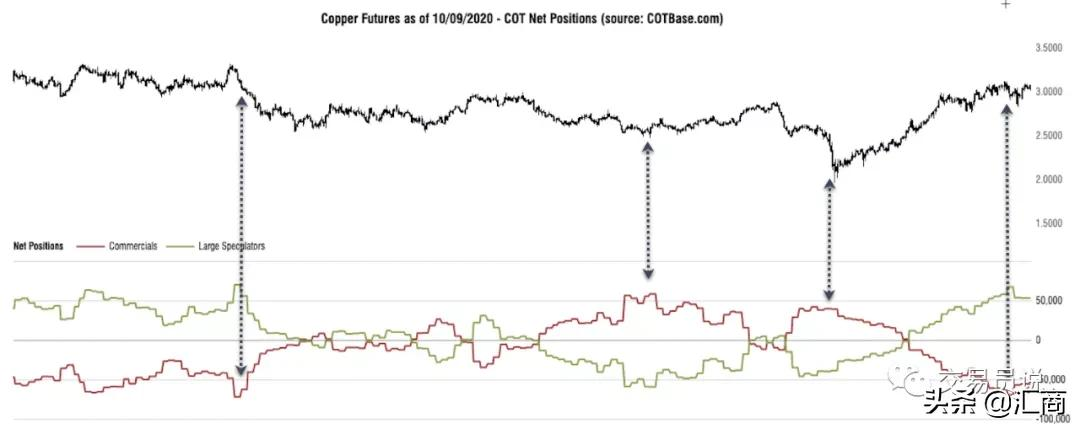

在期貨市場中經(jīng)常使用的另一種流行的情緒指標(biāo)是美國商品期貨交易委員會(CFTC)規(guī)定期貨交易所的結(jié)算會員和期貨經(jīng)紀(jì)商每天必須向其提交期貨頭寸報告(Commitments of Traders,即COT報告)。通常我們會發(fā)現(xiàn),當(dāng)商業(yè)交易者(本質(zhì)上是對沖者)和大型投機(jī)者(主要是投機(jī)基金)之間的頭寸出現(xiàn)極端差異時,價格可能接近反轉(zhuǎn)點。

下面的每周銅期貨價格圖表說明了這種現(xiàn)象。

請注意,每當(dāng)商業(yè)交易者頭寸(紅線)與大型投機(jī)者頭寸(淺綠線)出現(xiàn)極端背離時,價格往往會跟隨商業(yè)交易者頭寸。還要注意線條如何開始再次收斂,因為價格開始恢復(fù)到均值。

布林帶均值回歸交易策略

現(xiàn)在讓我們舉例說明可以在市場中使用的實際均值回歸策略。在這個策略中,我們將布林帶作為波動率均值回歸設(shè)置信號。我們介紹的策略是由資深交易員喬·羅斯( Joe Ross ) 首次提出的,該策略稱為 Gimmee bar 交易策略。

從本質(zhì)上講,Gimmee bar 交易策略被用于盤整區(qū)間頂部尋找做空機(jī)會,或是盤整區(qū)間底部尋找做多機(jī)會。當(dāng)價格處于比較小的波動區(qū)間,而且很少突破通道時,這種策略就會取得較好的表現(xiàn)。

做多交易信號規(guī)則:

- 價格應(yīng)該在出區(qū)間波動,以及布林帶上線軌之間相對較遠(yuǎn);

- 價格必須觸及布林帶的下軌;

- 等待第一個上漲燭臺觸及布林帶下軌后。下一根看漲燭臺被稱為 Gimmee bar;

- 在 Gimmee bar 上方入場交易;

- 在 Gimmee bar 下方設(shè)置止損;

- 當(dāng)價格接近或觸及布林帶上軌時退出交易。

做空交易信號規(guī)則:

- 價格應(yīng)該在出區(qū)間波動,以及布林帶上線軌相距較遠(yuǎn);

- 價格必須觸及布林帶上軌;

- 等待第一個燭臺觸及布林帶上軌后,下一根看跌燭臺被稱為 Gimmee bar;

- 在 Gimmee bar 下方入場交易;

- 在 Gimmee bar 上方設(shè)置止損;

- 當(dāng)價格接近或觸及布林帶下軌時退出交易。

做多交易均值回歸策略設(shè)置

現(xiàn)在讓我們來看下做多均值回歸交易策略的設(shè)置。下圖是澳元/美元4小時圖表:

我們可以從上圖看到,布林帶技術(shù)指標(biāo)(綠色),然后價格在區(qū)間內(nèi)波動,以及布林帶上下軌線之間相距較大。隨著價格波動,我們看到圖表上的特征后,便可以考慮潛在的均值回歸交易。

我們可以在圖表上看到一個較大實體的下跌燭臺穿透布林帶下軌,緊隨其后是一個看漲燭臺。因此,在這種情況下,第二根燭臺被視為看漲的 Gimmee bar。這些條件滿足情況下,可以證實多頭交易信號。

因此,我們在 Gimmee bar 上方入場做多。隨后可以看到緊隨 Gimmee bar 的燭臺最終突破 Gimmee bar 的高點,這將確認(rèn)多頭模式。止損設(shè)置在 Gimmee bar放下,如上圖虛線所示。至于止盈,我們需要密切關(guān)注價格走勢,一旦觸及布林帶上軌,我們將立即出場。

做空交易均值回歸策略設(shè)置

下圖是美元/挪威克朗日線圖:

同樣,布林帶綠色線條代表上下軌線。我們可以看到價格在一個區(qū)間內(nèi)波動,且布林帶上下軌之間相對較寬,這表明市場一直沒有找到明確的方向。一旦確認(rèn)這種市場環(huán)境,我們就可以使用均值回歸交易策略。

我們可以在上圖中看到,一根強(qiáng)勁的看漲燭臺穿透布林帶上軌。基于這一點,我們希望等待出現(xiàn)一根看跌燭臺,以確認(rèn)做空設(shè)置。緊隨這個看漲燭臺后,我們看到一根下跌燭臺,即看跌的 Gimmee bar。

由此,我們可以在 Gimmee bar 下方建立空頭倉位。止損設(shè)置在 Gimmee bar 的高點上方,如圖虛線所示。最后,當(dāng)價格觸及或下穿布林帶下軌時立即獲利出場。

總結(jié)

正如我們在本文中指出的,市場交易有兩種主要交易模式,一種是趨勢跟蹤或基于動量的模式,另一種是逆勢或均值回歸模式。我們已經(jīng)概述了均值回歸策略的一些特征。此外,我們還提供了一個可以應(yīng)用于不同金融工具的策略示例。

在決定是趨勢交易還是均值回歸模式時,最重要的考慮因素是當(dāng)前的市場狀況。當(dāng)你發(fā)現(xiàn)交易標(biāo)的價格更容易出現(xiàn)定向價格運動時,在該特定情況下采用趨勢方法可能更有利。另一方面,如果你發(fā)現(xiàn)市場內(nèi)的價格行為受限于區(qū)間運動,那么均值回歸策略可能更合適。