很多朋友對于增額終身壽險的理解,

可能僅限于這點:

相當于在保險公司開了一個身故保障+儲蓄賬戶,

把錢放在里面以固定利率(最高3.5%)增長,要用的時候再領取。

但其實,一張增額終身壽險保單里,

隱藏著很多不為大多數人所知的東西,

今天,哆啦將通過保單里的一些重要條款,

將增額終身壽險徹底扒透,讓大家買得更安心~

01

保額復利,就是收益率?

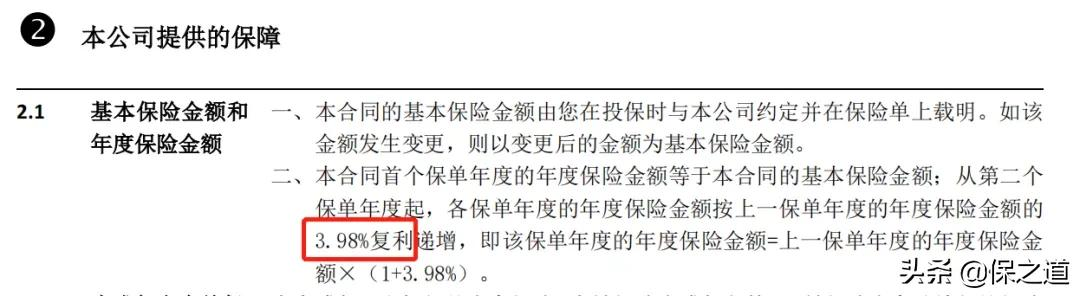

增額終身壽險在合同上,

有一個約定的固定利率,通常在3%~4%之間。

如下圖所示,恒大萬年禧,

保額按照3.98%固定利率持續“長大”。

3.98%就是我們通常所見的保額復利,

它跟增額終身壽險的實際收益率毫無關系!

只有當被保人年滿18歲,且繳費結束后,

如不幸身故/全殘發生賠付時,才會體現保額的價值:

已交保費*給付系數、現價、當年度有效保額,三者取最大值。

也就是說,挑選產品時,

我們直接忽略掉這個保額復利,看現金價值就好~

那現金價值的權益如何體現?

接下來,就是增額終身壽險最核心的部分了。

02

現金價值權益,竟然這么多?

一般情況下,繳費期滿后,

現價迅速高于所繳保費之和。

這時候我們可以選擇減保取現,

用于婚嫁、創業、養老或短期資金調用等。

就好像從銀行賬戶取現一樣,現金價值會相應減少,

當然,取得越多,剩余能夠復利增長的現價就越少。

如果不想讓現價增值利益受損,可以選擇保單貸款,最高可以貸到現價的80%,

每半年為一個借款期,還清了還可以繼續借。

除了減保領取和保單貸款,

現金價值權益還包含自動墊交和減額交清。

投保時選擇自動墊交,若沒按時交保費,

保險公司會用現價抵扣保費,合同繼續有效。

不過,墊交部分需收取利息,相當于向保險公司貸款交保費。

若后續不想再交保費,可申請減額交清保險,

用已有的現價一次性抵扣所有保費。

下面,我們要說到增額終身壽險的一個逆天功能 - 加保。

一般而言,加保細則不會寫進保單合同里,

保險公司會另外出具,但同樣非常重要~

03

加強鎖定3.5%復利,靠它了?

加保功能最大的特點,就是可以在利率降低的環境下,

進一步加強增終身壽險的“鎖息”功能,

讓更多的資金能夠鎖定3.5%的復利。

加保分兩種:

1、按加保時的年齡算保費

相當于投保一份新保單,利率不變;

2、按投保時的年齡算保費

只要補齊保費的差額即可,比如國聯益利多。

但有些產品還需要補齊利息,如海保樂滿滿。

需要注意的是,一些產品只有在售時才能加保,停售就不能再追加了。

如利多多,金滿意足臻享版等。

但也有產品,加保不受停售的影響,

如和泰增多多和海保樂滿滿。

和泰增多多,不僅收益高,加保還最自由,

不限頻率,不限時間,100塊就可追加。

到這里,關于增額終身壽險最重要的信息都扒出來了,

那要怎么挑到一款好的產品呢?

04

如何挑選增額終身壽險?

一款好的增額終身壽險,主要看3點:

首先看現金價值,哪個現價高就選哪個。

其次是回本速度,越早回本越好,意味著如果有急用錢的特殊情況,

我們隨時可以把這筆錢拿出來用,不會損失本金。

最后就是增值權益和其他服務了。

如果考慮后續加保,則選加保更自由的產品,最好不受停售的影響。

至于其他服務,就看個人的需求了。