房產、股票、股權等的質押融資套現,我們聽得比較多。但是,壽險保單的套現大多數人就知之甚少。

在當今社會,壽險保單為現代小家庭結構筑造起財富的安全網。雖然其作用不可替代,但壽險保單在不少人的印象中,是屬于比較死板的資產。除非發生身故等比較嚴重的事件,否則就只能一直躺在那里。

然而,一份壽險保單,對應的是保險公司投資的一籃子資產的一部分。壽險保單完全可以像房產、股票等資產一樣進行套現。甚至因為壽險保單有身故賠償的保障,套現的方式比我們常見的資產更加豐富。

在不改變保單結構的基礎上,常見的保單套現方式有:保單貸款、保費融資、保單逆按揭、保單貼現等。這一期節目我們來介紹前面三種,這三種較為普遍。

保單貸款 & 保費融資

保單貸款(Policy Loan)和保費融資(Premium Financing)的性質接近,操作的方式也較為類似,所以我們放在一起來講。

這兩種方式,都是將壽險保單作為抵押物,貸款額度以保單的現金價值作為計算基礎,從金融機構里面貸出一筆現金出來。

不同的是,保單貸款是向保單所在的保險公司貸款,而保費融資是向外部的銀行貸款。

保險公司的財務通常都非常穩健,信用評級也比較高。壽險保單的現金價值100%兌現的可能性非常大。因此,不管是保單貸款還是保費融資,通常都可以貸到保單現金價值的90%左右。作為對比,房地產通常只能貸到市值的50%到70%。而股票的抵押價值,根據公司財務穩健的程度不同,通常可以貸到市值的20%到70%。

比如,這份保單的首日退保價值是80萬美元,現金價值也是80萬美元,那么抵押給保險公司或者是銀行,可以貸出來的金額大概是72萬美元。

在香港,把保單抵押給保險公司貸款出來的利息在7%到8%之間,而如果將保單抵押給銀行,貸款的利息通常在1.5%到3%之間。顯然,銀行的利息要低很多,那么有需要的話,我們直接就向銀行貸款就好了啊,還找保險公司干嘛?

銀行雖然利息低,但是有一定的門檻,通常貸款的金額要100萬港幣起,銀行才肯做這個業務。最近銀行的錢實在太多,有些銀行低至50萬港幣都肯辦理。相反,保險公司沒有最低貸款額度的限制。

向保險公司做保單貸款還有一個好處,那就是隨借隨還,什么時候將本金和累積的利息還完,這個貸款就結束。并且,利息是直接累積在保單上的,還款的時候一次性歸還就可以,不需要定期額外掏錢繳付利息。

將保單抵押給銀行做保費融資,銀行通常會要求每個月償還利息,如果不能按時償還的話,銀行就可以凍結保單。并且,銀行會有一個罰息期,通常是一年或者兩年,如果在罰息期內提前還貸款的話,需要額外支付手續費。

所以,抵押保單套現如果用于短期周轉的話,保單貸款會比保費融資靈活。如果套現的用途是拿來做投資,需要比較長時間才償還的話,保費融資會更加適合。

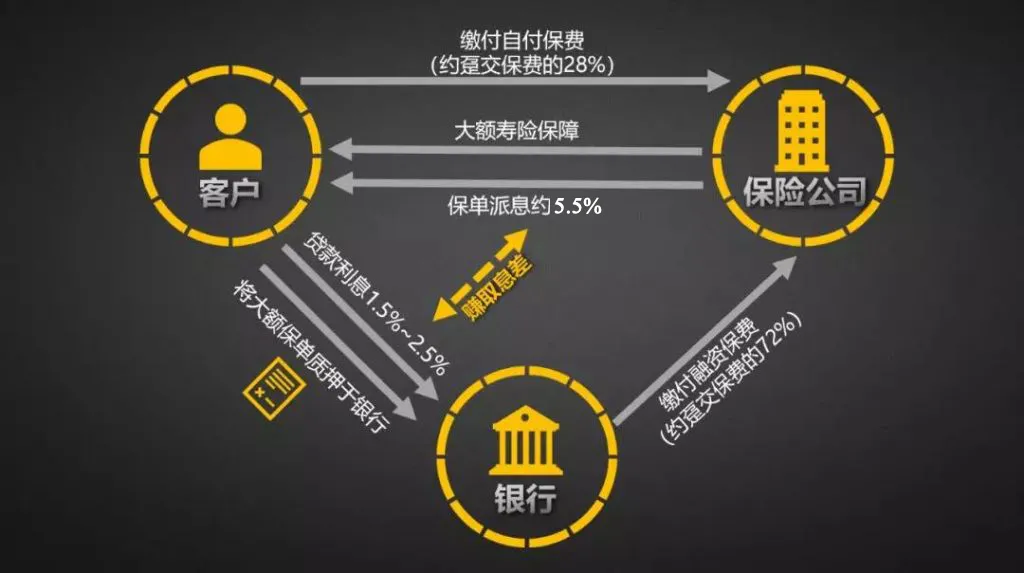

保單貸款和保費融資理論上都需要保單生效之后保單有了現金價值才能做借貸。但因為保險公司的信用評級比較高,銀行允許保單申請和貸款申請同時進行,這就變成了一種借錢杠桿買保險的做法。

比如上述的保單,整付保費是100萬美元,首日退保價值是80萬美元。理論上客戶需要先交100萬美元,然后等保單生效之后,再向銀行申請借出首日退保價值的90%,即72萬美元。但是,在實際操作上,銀行允許客戶在申請保單獲得保險公司批準之后,直接將貸款出來的72萬美元作為保費給到保險公司,客戶只需要繳付28萬美元就能買到一份100萬美元的保單。

假使保單的分紅是5.5%,銀行的利息是2%的話,客戶每年的分紅是5.5萬,利息是2萬,凈收益是3.5萬,而實際支付的本金是28萬,實際的凈回報率由原來的5.5%提升到12.5%。這就用到了銀行低成本的資金來賺息差。

保單逆按揭

一般來說,保單貸款和保費融資沒有固定的目的,從保單套現出來資金通常用于周轉或者再投資。然而,第三種套現的方法保單逆按揭是一種有特殊目的操作,用于將壽險保單轉換成可持續的養老金。

按揭是指以房地產等資產作為抵押物獲得銀行貸款、借款人依照合同定期償還貸款本息的一種操作。我們最為熟悉的就是按揭購房貸款。在按揭貸款沒有清還之前,借款人只具備有抵押物的使用權,當借款全部清還貸款之后,銀行才會將抵押物的擁有權歸還給借款人。

逆按揭是指借款人將已經供完的房地產或者其他有價證券抵押給銀行,獲得銀行的定期金錢派發。這些派發的金錢就會變成借款人的貸款,并一直累積。但是,在整個逆按揭的過程中,借款人可以盡情的享用現金的收益,而無需繳納這筆貸款的利息。逐漸增加的貸款額度及利息會隨著時間的推移以復利的方式滾存到逆按揭到期。當借款人身故的時候,逆按揭到期,銀行就會將抵押的資產變賣來償還借款人生前累積的債務。如果償還之后仍有結余,銀行會將剩余的款項給借款人的遺產繼承人。

逆按揭最早起源于荷蘭,隨后在歐美地區迅速發展。一些擁有房產,但現金流不太充裕的老人,如果不介意自己的房子不傳承給后人,就可以用這種方式來補償自己的養老金,提升退休后的生活質量。對于發達國家來說,人口老齡化是一個非常嚴重的問題。而房產逆按揭不失為一種應對長壽風險,提升老年人生活質量的好方法。

保單逆按揭也是一種逆按揭的操作,只不過抵押給銀行的是壽險保單。和保單貸款以及保費融資不同的是,保單逆按揭貸款的額度不是以保單現金價值作為計算基礎,而是以壽險保單的身故賠償額作為計算基礎。

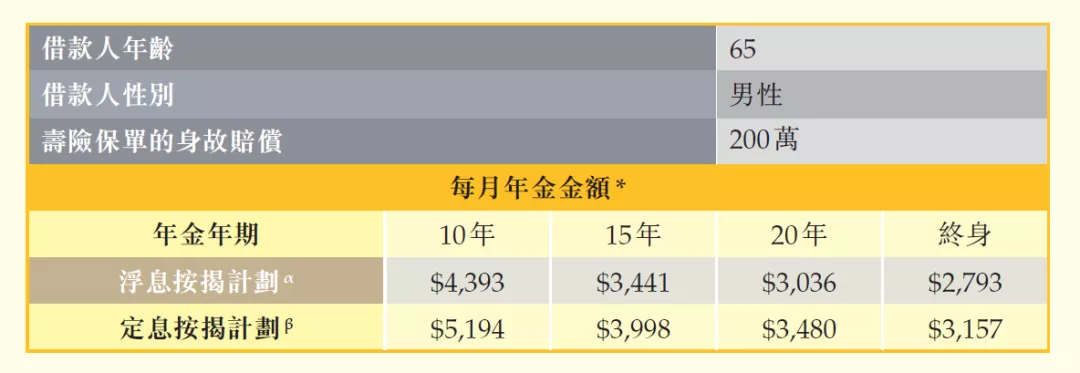

例如一位65歲的借款人老王,擁有一份已經供完的壽險保單,保額為200萬。如果老王選擇做保單逆按揭,并選擇按照定息計劃領取養老金到終老的話,每個月可以拿到3,157塊。這個例子是根據香港一家知名保險公司的一份壽險保單來計算的,實際的年金金額會因應不同壽險保單而有所不同。

保單逆按揭可以讓借款人在不喪失保單擁有權和保單價值增長的前提下,提前獲得長期穩定的養老年金。借款人在生的時候,借款人或者遺產繼承人有權優先償還貸款,贖回保單。如果不選擇贖回的話,一旦借款人身故,保單的擁有權就歸銀行,由銀行處置。

結語

壽險保單通常被認為是“死”的資產,死的意思是指流動性不高,很難變現。相信通過我這期內容的介紹,你會對保單套現的三種常用方法有了更好的理解。

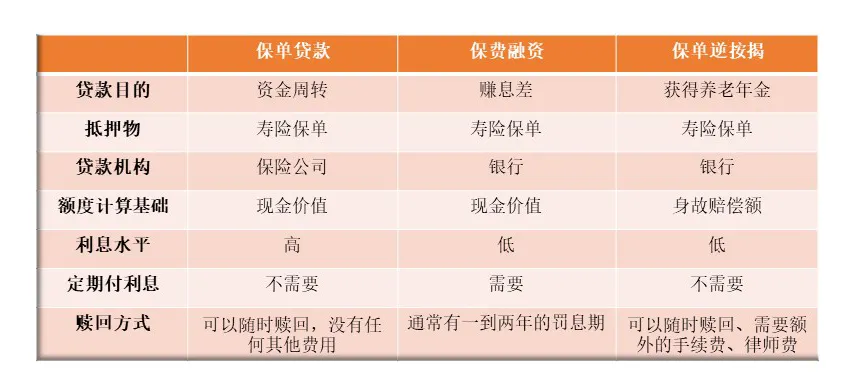

關于這三種方式的差異,我制作了一個表格進行多維度的對比,有興趣的觀眾、聽眾,可以打開我文稿中的對比表格進一步研究。

將資產盤活是理財的一項重要技能,運用得當可以提升資產的流動性、增加資產的回報率。“賴博士說”的頻道也會持續為你講解這些不為人知的理財技巧。