買保險的時候,業務員基本都會跟你說到現金價值。

或者是買錯保險要退保,同樣繞不開它。

關于現金價值,我們最常聽到的一句話就是,猶豫期內退保可以退回全部保費,猶豫期后只能退回現金價值。

什么是現金價值?它有什么用?

今天,我們就來說說現金價值的那些事。

01

現金價值是什么,哪些產品有現金價值

現金價值在人身保險中是一個很重要的概念,又稱“解約退還金”或“退保價值”。

它的官方解釋是這樣的:

現金價值,是指帶有儲蓄性質的人身保險單所具有的價值。

保險人為履行合同責任通常提存責任準備金,如果中途退保,即以該保單的責任準備金作為給付解約的退保金。

官方的解釋有些繞口,直白地說,當我們退保時,保險公司能退還給我們的錢就是現金價值。

那么,所有的保單都有現金價值嗎?

并不是的。

一般來說,無論是消費型還是儲蓄型,長期保險都有現金價值。

比如兩全保險、終身壽險、重疾險、一年以上的定期壽險、養老保險、萬能保險以及分紅保險等。

保險合同生效一年后,保單相應就開始具有現金價值,繳費時間越長,累積的現金價值越高。

不過,儲蓄型保險和消費型保險的現金價值也大不相同。

前者的現金價值會一直上升,而后者的現金價值累積到最大值后會逐漸減少直至到零。

為什么一年期保險沒有現金價值呢?

因為一年期保險采用自然費率,保費隨著年齡增長而上漲,而且保障成本占比高,再扣除其他費用后沒有多少結余。

所以一年期保險通常沒有現金價值,比如醫療險、意外險等。

02

現金價值有什么用

除了退保能拿回一些錢,如果不退保的話,現金價值還有什么用嗎?

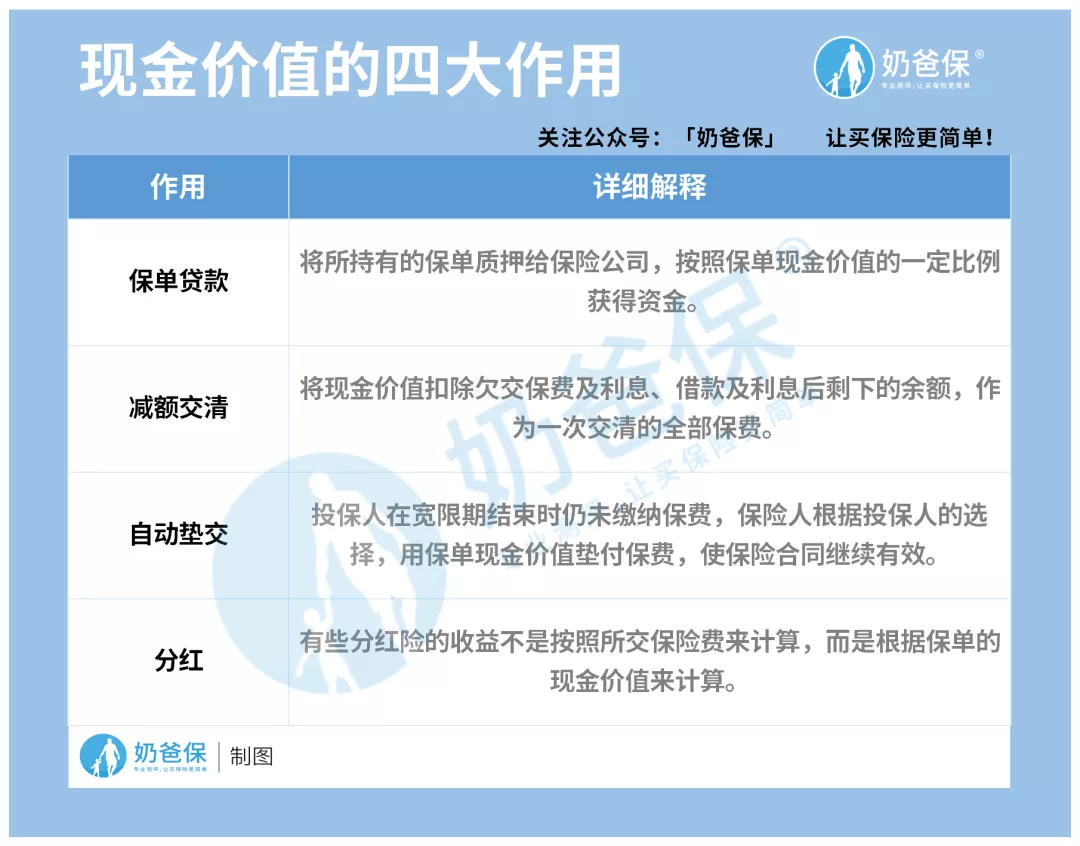

現金價值大概會在以下4種場景中用到:保單貸款、減額交清、自動墊付以及分紅。

(現金價值的四大作用)

1.保單貸款

這個功能大部分長期保險都會有。

投保后,如果投保人需要資金周轉,可以以保單的現金價值為基礎,申請保單貸款。

通常情況下,保險公司支持貸款保單現金價值的80%,貸款時間不超過6個月,利率由保險公司來定,一般是和同期銀行貸款利率持平。

(保單貸款)

2.減額交清

投保一段時間后,如果因為資金緊缺,不想繼續繳費,但又不想失去這份保障的話,可以選擇減額交清,那么可以將保單當前所具有的現金價值一次性抵交剩下的保費。

(減額交清)

不過,選擇減額交清后,保單的保額也會根據現金價值多少相應調整,基本都會低于第一次投保時的保額。

3.自動墊交

投保時,選擇了自動墊交,后續如果因為資金緊缺或者是忘記繳費,在寬限期結束時還沒有續交保費的話,保險公司會將現金價值拿去墊交保費。

(自動墊交)

不過這個功能不是所有產品都有,具體內容要看產品的條款。

4.分紅

有些分紅險保險,投保人享有的分紅,不是按照繳納的保費多少來計算,而是以保單的現金價值為基礎去計算。

除此之外,還有一種情況也和現金價值掛鉤,就是身故保險金。

最常見的就是含身故責任的重疾險,比如某款產品的條款是這樣寫的:

被保人在18歲前身故,賠付已交保費和現金價值的較大者;

18歲后身故,賠付保額、已交保費和現金價值的較大者。

所以現金價值對身故賠償的影響也很大。

比如一些產品到了后期,現金價值幾乎等于保額,如果現金價值維持在較高水平的話,身故賠付的金額也比較可觀。

03

現金價值在哪里看

很多人以為,我們投保時花了多少錢,現金價值就等于多少。

其實,現金價值不等于收益或本金,那它是怎么算的呢?

我們怎樣知道自己的保單現金價值是多少?

保單現金價值是由保險公司的精算師計算出來的,在了解現金價值怎么算之前,要清楚它的組成部分。

1.現金價值的組成部分

現金價值,來源于我們每年所交的保費,這筆錢交給保險公司后,會被分成幾個部分,包括風險保障成本、保險公司的經營成本、預留的保費。

- 風險保障成本

假如有1000個人投保了某款重疾險,在前5年有5個人發生了重大疾病,申請理賠,那么保險公司賠出去的錢,就是風險保障成本。

不同年齡、性別、身體狀況的人,都有各自的固定費率,所以為什么年齡大、身體狀況欠佳的人買重疾險、壽險的價格會更高。

- 保險公司的經營成本

保險公司都有經營成本,其中包括員工的工資、水電費、場地租金、廣告費等。

而這一部分,也包括在現金價值里。

- 預留的保費

如果是長期保險,保險公司為了避免投保人上了年紀后交不起保費,一般會采用均衡保費的方法。

將全部應交的保險費,平均地分攤到每個繳費期;

使得每年所交保險費都是固定的,不會隨年齡增長而增加,從而降低投保人上了年紀后承擔保費的壓力。

總的來說,就是年輕時“多”交一些,年老時“少”交一些,那么這個“多”交的保費,就是預留保費,會產生利息,形成現金價值。

總結下來,現金價值有一個簡易的計算公式

現金價值=投保人已繳納的保費-保險公司已經承擔了的風險保費-保險公司的經營成本+剩余保費所生的利息

2.自己保單的現金價值有多少

保單的現金價值,在我們簽訂合同的時候就已經定下來了。

在長期保險的合同上,我們可以找到現金價值表,上面明確列舉了哪一年退保大概能拿回多少錢,非常清楚。

(現金價值表舉例)

比如上面這張圖,是達爾文3號重疾險,投保50萬,保障終身,按30年繳費,總交保費25萬。

- 在保單第一年,現金價值很低,只有795元;此時如果退保,就只能拿回795元。

- 在保單36年的時候,現金價值會超過總保費;此時退保的話,可以退回252425元。

可以看到,隨著時間的推移,現金價值逐年遞增,但到了最后,保障期滿,保障失效了,現金價值回歸為零。

04

寫在最后

看到這里,相信大家對現金價值已經有了一定的了解。

現金價值影響我們保單的退保、貸款、身故賠償等方面,還是值得關注的。

而保險公司也是基于雙方的利益而制定保單現金價值,既控制自己需要承擔的風險,同時也可以避免消費者損失更多。

今天的分享就到這里,如果想知道自己保單的現金價值有多少,可以“私信”奶爸,奶爸給你一一解答!