古老師

導讀:可轉債這個稅收新政實際執行起來有點復雜,該文件對可轉債存在爭議和處理困難的應收利息(應付利息)的稅收政策進行了明確,對某些特殊情況下產生的應收未收利息可以視同為實際支付,這種處理與稅前扣除緊密相關但并不等于直接規定可以稅前扣除,該規定實際上是將金融工具會計準則與企業所得稅處理之間的差異永久化,是稅收政策獨立于會計準則的最新政策規定,該項政策標志未來企業所得稅法的發展方向在最復雜的金融投資領域會越來越獨立于會計準則,也反映出了最新企業所得稅政策在復雜的衍生金融產品領域的反避稅思路。該政策如果僅看文件字面描述還難以準確理解,需要把稅收政策規定落實到財稅實務的會計和稅收具體操作運用上才是算真的掌握。

《國家稅務總局關于企業所得稅若干政策征管口徑問題的公告》(國家稅務總局公告2021年第17號)第二條的名稱是“關于可轉換債券轉換為股權投資的稅務處理問題”,文件這一條規定總體來說是解決可轉換債券在持有和轉股時的應收利息(應付利息)的稅務處理問題而發布的政策規定。該問題包括兩個方面:

一是,規范了可轉換債券購買方和發行方對債券利息的稅務處理,對于購買方來說持有期間取得的利息應該確認利息收入依法申報,對于發行方來說應付利息是否能稅前扣除應該“按照規定在稅前扣除”。提出這個問題是因為對于購買方來說,在稅收實務中存在因為金融工具會計準則確認收益的復雜性規定,導致某些情況下存在對是否應確認企業所得稅上的利息收入產生爭議;對于發行方來說,已確認的利息包括票面利息和按照實際利率法計算的實際支付利息,應根據哪個利息扣除也存在爭議。

二是,該文件解決的問題是對于應收未收利息(應付未付利息)如果沒有實際收付,而是折算轉換成股票,這時存在應收應付利息是否應確認收入或是否可以稅前扣除的特殊問題。這在實際工作中也存在爭議。

理解以上問題需要結合會計處理來進行稅務處理,因此對該問題理解和分析具有一定的難度。

一、可轉債應收未收利息是怎么產生的?

要理解應收利息(應付利息)問題就需要明白可轉換債券中的應收應付利息是怎樣產生的,尤其是應稅未收和應付未付利息產生的原因。根據可轉換債券的規定,債券存在債券確權日、債券付息日、實際支付利息日等重要時間節點,當可轉換債券的購買人轉股時恰好存在已確認但尚未實際領取的利息時,就產生了應收未收利息和應付未付利息問題。

二、可轉債購買方的會計和稅收處理

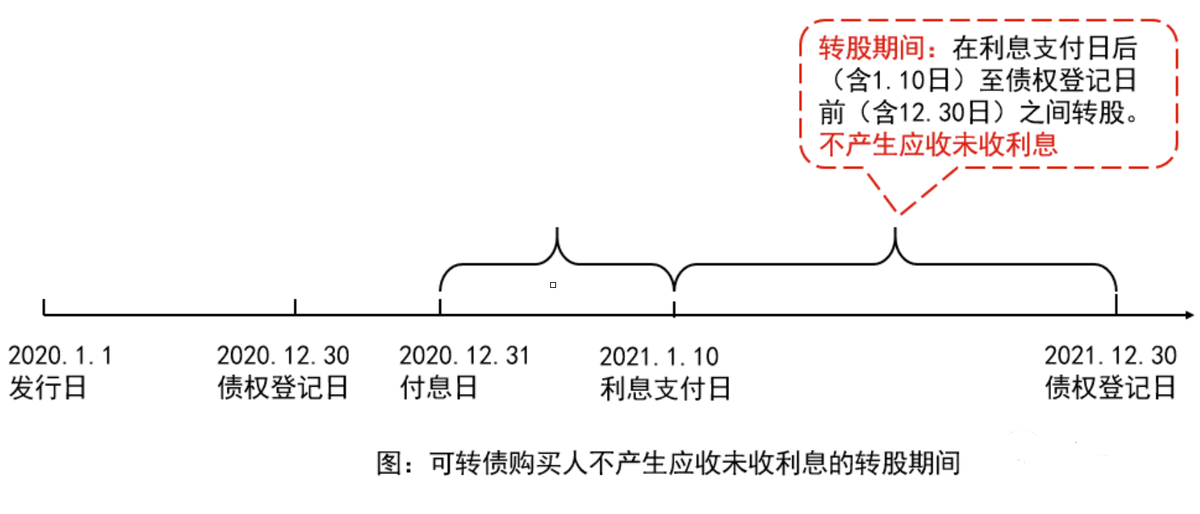

案例背景:債券購買方企業甲公司,假設2020年1月1日購買,期限為5年的可轉換債券。可轉換期限為發行日后滿6個月起至債權到期日。付息日為期5年每年年底12月31日,付息日后第二年1月10日為支付利息日。債券登記日為付息日前一交易日。在債權登記日前(含債權登記日)轉換為股票的不支付轉換當年度及以后年度的利息。

甲公司2020年1月1日購買該可轉換債券,花費500萬元購買票面為100元可轉債5萬份,票面利率1%,相關稅費為10萬元。轉換時每份債券可以換5股。

1.沒有產生應收未收利息時的稅會處理

當甲公司2020年12月31日付息日(含12月31日)后仍持有可轉債,并在第二年1月10日實際取得利息日后,在下一個債權登記日前將可轉債轉換成股票。則甲公司由于已經實際取得2020年應收利息,因此在轉股期間任意日期轉為股票,都不存在應收未收利息的情況。見下圖所示:

(1)購買日2020.1.1會計處理:

借:交易性金融資產——債權(成本) 500萬

投資收益 —交易費 10萬

貸:銀行存款 510萬

注:交易性金融資產發生的交易費計入投資收益。

(2)債權登記日2020.12.30不進行會計處理

(3)付息日2020.12.31日會計處理:

借:應收利息 5萬

貸:投資收益 5萬

會計處理:購買人確認取得投資收益

稅務處理:季度預繳時按會計利潤計算預繳企業所得稅。稅收文件依據:17號公告第二條第(一)款第1項,“(一)購買方企業的稅務處理。1.購買方企業購買可轉換債券,在其持有期間按照約定利率取得的利息收入,應當依法申報繳納企業所得稅”。

(4)利息支付日2021年1月10日實際取得債券利息

借:銀行存款 5萬

貸:應收利息 5萬

(5)下一個債權登記日前可轉債轉股票,不產生應收未收利息,發生相關稅費3萬元

會計處理:根據可轉債轉股規則在債權登記日前轉股,不能獲得本年度及以后年度利息,因此會計上不確認應收利息。

借:交易性金融資產——股票(成本) 500萬

投資收益—交易費 3萬

貸:交易性金融資產——債權(成本) 500萬

銀行存款 3萬

注:交易性金融資產發生的交易費計入投資收益。

稅務處理:可轉債轉股后股票的計稅基礎為500萬,未產生應收未收利息。

稅收文件依據:企業所得稅法實施條例第七十一條,“通過支付現金方式取得的投資資產,以購買價款為成本”。在這里可以把購買價視為直接購買可轉債支付的費用,3萬元轉換稅費可以計入當期損益。保持稅收和會計資產成本相同。

2.產生應收未收利息時的稅會處理

當甲公司在2020年12月31日付息日后仍持有可轉債即可以取得2020年度企業發放的可轉債利息,如果甲企業在付息日2020年12月31后(含12月31日)至實際取得利息日2021年1月10日前(不含1月10日)這段期間中的任意一天把可轉債轉換為股票,則甲企業在這段期間內轉股時,存在應收未收利息問題。參考下圖所示:

(1)購買日2020.1.1會計處理:

借:交易性金融資產——債權(成本) 500萬

投資收益—交易費 10萬

貸:銀行存款 510萬

(2)債權登記日2020.12.30不進行會計處理

(3)付息日2020.12.31日會計處理:

借:應收利息 5萬

貸:投資收益 5萬

稅務處理:季度預繳時按會計利潤計算預繳企業所得稅

(4)甲企業在利息支付日2021年1月10日前轉股,產生應收未收利息,發生相關稅費3萬元。購買方甲公司把應收未收利息在會計上確認為收入。

會計處理:如果購買企業將應收未收利息一并轉為股票,這種情況下通常會計上也是應確認利息收入的。

這時,將應收利息轉入股票成本的做法,應是可轉債購買人與可轉債發行人協商一致后的處理,根據約定當期利息不再支付轉為股票。

借:交易性金融資產——股票(成本) 505萬

投資收益—交易費 3萬

貸:交易性金融資產——債權(成本) 500萬

應收利息 5萬

銀行存款 3萬

注:其中會計上股票入賬成本的構成包括應收未收利息,不包括交易稅費。

稅務處理:

①該股權的計稅基礎(投資成本)=500萬(購買價)+5萬(應收未收利息)+3萬(相關稅費)=508萬

②甲公司當期確認的5萬應稅利息收入應繳納企業所得稅。

稅收文件依據: 17號公告第二條第(一)款第2項,“(一)購買方企業的稅務處理。2.購買方企業可轉換債券轉換為股票時,將應收未收利息一并轉為股票的,該應收未收利息即使會計上未確認收入,稅收上也應當作為當期利息收入申報納稅;轉換后以該債券購買價、應收未收利息和支付的相關稅費為該股票投資成本”。

啟示1:此時交易性金融資產的可轉債把應收未收利息轉入股票成本后,會出現稅會差異,轉換后的交易性金融資產股票的計稅基礎比賬面入賬成本多出一部分交易稅費。

(5)利息支付日2021年1月10日前轉股,產生應收未收利息,發生相關稅費3萬元。購買方甲公司由于會計核算原因沒有把應收未收利息在會計上確認為收入。

會計處理:

如果購買企業將應收未收利息一并轉為股票,且會計上未確認利息收入,這種情況屬于一種比較特殊的處理,通常付息日后會計上應該確認利息收入,為什么出現購買方不確認利息收入的情況呢,文件里沒有介紹原因,有可能是因為會計準則金融資產確認的某些特殊情況,但這些特殊情況企業所得稅法中未必認同,因此就出現了17號文件的相關規定。

付息日:由于各種理由可轉債持有人在會計處理確認應收利息但不確認利息收入,把該應收未收利息收入計入其他綜合收益(或其他科目),不確認會計收入,會計處理如下:

借:應收利息 5萬

貸:其他綜合收益 5萬

(或借:應收利息5萬

貸:交易性金融資產——股票(成本) 5萬 )

需要指出這類不確認利息收入的會計處理除非有確切的依據,否則與現行金融工具確認和計量會計準則的基本處理原則是不符合的。

可轉債轉為股票日會計處理:

借:交易性金融資產——股票(成本) 505萬

投資收益—交易費用 3萬

貸:交易性金融資產——債權(成本) 500萬

應收利息 5萬

銀行存款 3萬

( 或 借:交易性金融資產——股票(成本) 500萬

投資收益—交易費用 3萬

貸:交易性金融資產——債權(成本) 495萬

應收利息 5萬

銀行存款 3萬 )

在這種比較特殊的情況下國家稅務總局公告2021年第17號規定的稅務處理:“購買方企業可轉換債券轉換為股票時,將應收未收利息一并轉為股票的,該應收未收利息即使會計上未確認收入,稅收上也應當作為當期利息收入申報納稅;轉換后以該債券購買價、應收未收利息和支付的相關稅費為該股票投資成本”。無論以上會計處理采用何種方式,在稅收上,

稅務處理:

①該股權的計稅基礎(投資成本)=500萬(購買價)+5萬(應收未收利息)+3萬(相關稅費)=508萬

②當期應確認應稅利息收入=5萬元

啟示2:此時交易性金融資產的可轉債把應收未收利息轉入股票成本后,會出現稅會差異,轉換后的交易性金融資產股票的計稅基礎比賬面入賬成本多出的部分與之前未確認會計收入的應收未收利息會計處理有關。

以上會計處理的舉例是以比較常見的交易性金融資產為例進行說明,如果在可轉債實際處理中有其他金融資產的分類理由,有可能會出現其他會計科目,例如“長期股權投資”“其他權益投資工具”等科目,這時其中的交易費等細節處理會有所不同,可能會影響稅會差異情況。

提示:對于境外機構投資者持有的可轉債,其取得的應收利息所得在限定時間內暫免征收企業所得稅和增值稅。稅收文件依據:《財政部、稅務總局關于境外機構投資境內債券市場企業所得稅、增值稅政策的通知》(財稅〔2018〕108號)。“自2018年11月7日起至2021年11月6日止,對境外機構投資境內債券市場取得的債券利息收入暫免征收企業所得稅和增值稅。上述暫免征收企業所得稅的范圍不包括境外機構在境內設立的機構、場所取得的與該機構、場所有實際聯系的債券利息”。

三、可轉債發行方的會計和稅收處理

對于可轉債的發行方來說,其稅務處理在國家稅務總局公告2021年第17號第二條第(二)款第1項的表述是“發行方企業發生的可轉換債券的利息,按照規定在稅前扣除”。對這條應該怎樣理解。實際該條要解決的問題主要是對于發行方確認的賬面應付利息與按實際利率法計算的實際支付的利息,如果兩者不同應該以哪個利息來稅前扣除。對于該問題,什么是“按照規定扣除”呢?

該規定主要是指《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)第二條其實有明確規定,“本辦法所稱稅前扣除憑證,是指企業在計算企業所得稅應納稅所得額時,證明與取得收入有關的、合理的支出實際發生,并據以稅前扣除的各類憑證”。因此根據實際發生原則,應以實際支付的利息作為稅前扣除金額。

對于國家稅務總局公告2021年第17號第二條第(二)款第2項的表述是“發行方企業按照約定將購買方持有的可轉換債券和應付未付利息一并轉為股票的,其應付未付利息視同已支付,按照規定在稅前扣除”。該條的理解可以對照上文對可轉債購買方應收未收利息的規定,這兩者實際是描述的一種特殊的情況,且采取這種情況的前提是發行方和購買方取得一致的處理意見,即把應收未收利息(應付未付利息)轉入股票中,換取更多股票。在這種情況下發行方相當于把應付未付利息轉入了股本和資本公積,并沒有實際支付,根據《企業所得稅稅前扣除憑證管理辦法》(國家稅務總局公告2018年第28號)第二條,不滿足實際支付條件,發行方不應該稅前列支扣除。但由于購買方已經確認了收入,并繳納企業所得稅,因此國家稅務總局公告2021年第17號第二條第(二)款第2項采取了特殊規定,“視同已支付”,可以“按照規定在稅前扣除”。請注意此處文件規定的是視同已支付,而不是直接規定可以稅前扣除,這是具有相當高度的政策制定水平的規定,因為如果直接規定可以稅前扣除則排除了《企業所得稅稅前扣除憑證管理辦法》中其他制約稅前扣除的政策規定,并不準確,因此規定“視同已支付”將其納入統一規范的扣除操作程序。這是學習文件時應注意的要點。

參考會計處理如下:

借:應付債券——可轉換公司債券 (賬面余額)

其他權益工具 (權益成分賬面價值)

應付利息 (應付未付利息)

貸:股本 (面值)

資本公積——股本溢價 (差額)

四、總結

國家稅務總局公告2021年第17號第二條文件規定對于購買方而言應收未收利息無論會計是否確認利息收入都需要確認企業所得稅收入申報繳稅,因此對于將應收未收利息轉換成股票的部分稅收上可以視同為實際支付,該規定實際上是將金融工具會計準則與企業所得稅處理之間的差異明確化、固定化,是稅務處理獨立于會計準則的最新政策規定。該項政策標志未來企業所得稅法的發展方向在最復雜的金融投資領域會越來越獨立于會計準則,甚至各不相關。因此可以說,未來利用金融資產復雜的會計確認方式達到不確認收入或錯配進行避稅的空間會越來越窄。這種變化也是17號公告解讀中所指出的“現行企業所得稅法自2008年實施后,企業所得稅政策及其管理規定日益完善,初步形成了企業所得稅政策及管理體系”的具體體現。