擊這里在線(xiàn)咨詢(xún)客服")

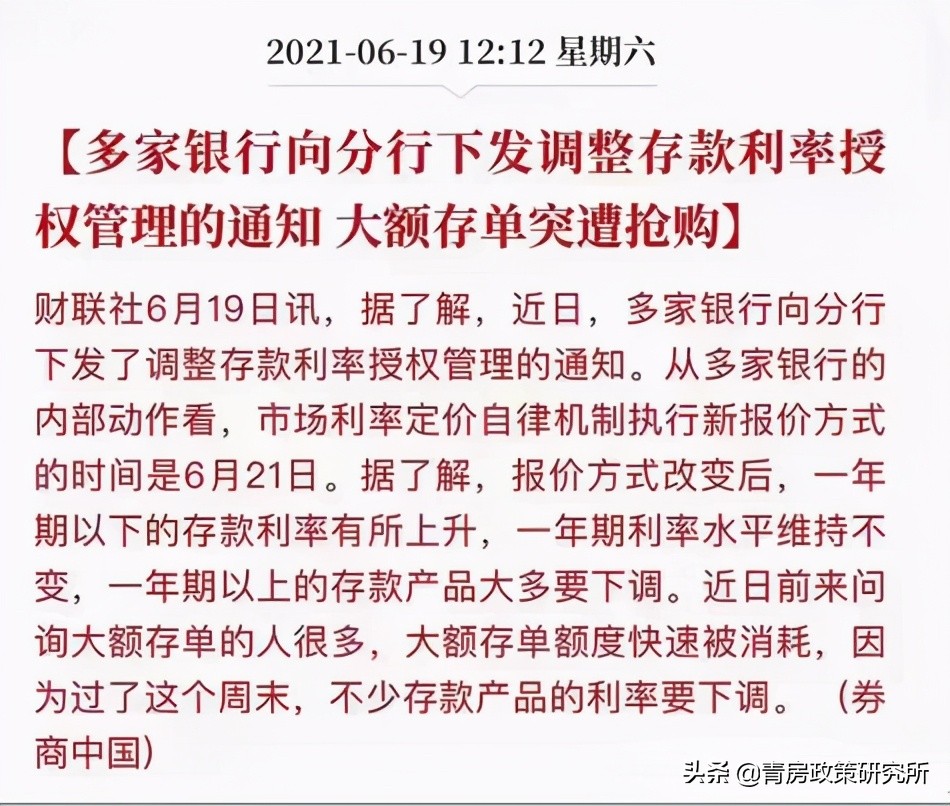

近幾天,大家應(yīng)該看到了很多關(guān)于“銀行降息”和“存款利率調(diào)整”的各種新聞。消息的來(lái)源背景是,市場(chǎng)利率定價(jià)自律機(jī)制(簡(jiǎn)稱(chēng)“自律機(jī)制”)給各銀行下發(fā)通知,調(diào)整人民幣存款優(yōu)惠利率報(bào)價(jià)方式,由過(guò)去的“基準(zhǔn)利率×上浮比例”調(diào)整為“基準(zhǔn)利率+基點(diǎn)”,讓各銀行將此次報(bào)價(jià)方式的變更傳達(dá)到各基層網(wǎng)點(diǎn),審慎報(bào)價(jià)。

自律機(jī)制針對(duì)不同類(lèi)型的銀行設(shè)置了不同的基點(diǎn)上限。報(bào)價(jià)方式改變后,一年期以下的存款利率有所上升,一年期利率水平維持不變,一年期以上的存款產(chǎn)品大多要下調(diào)。接下來(lái),簡(jiǎn)單為大家介紹一下利率,貸款利率和存款利率的意義。

利率:是指單位時(shí)間內(nèi)利息與本金的比率。即:利率=利息÷本金×100%。計(jì)算利息的單位時(shí)間稱(chēng)為計(jì)息周期,可以是年、半年、季度、月、周、日。習(xí)慣上根據(jù)計(jì)息周期,將利率分成年利率、月利率和日利率。年利率一般按照本金的百分比表示,月利率一般按照本金的千分比表示,日利率一般按照本金的萬(wàn)分比表示。

(1)單利計(jì)息:是指每期均按照原始本金計(jì)算利息,本金所產(chǎn)生的利息不計(jì)息。在單利計(jì)息的情況下,每期的利息是相等的常數(shù)。

單利的計(jì)算公式為I=P×i×n

單利的本利和計(jì)算公式是:F=P(1+i×n)

其中:I——利息,P——原始本金,i——利率,n——計(jì)息周期數(shù),F(xiàn)——計(jì)息期末的本利和。

(2)復(fù)利計(jì)息:是指本金和本金上一期產(chǎn)生的利息都要計(jì)息。復(fù)利計(jì)算就是所謂的“利滾利”。個(gè)人住房商業(yè)性貸款中的等額本息還款方式,其計(jì)息方式就是復(fù)利計(jì)息。

復(fù)利的本利和計(jì)算公式為:F=P(1+i)n

復(fù)利的總利息計(jì)算公式為:I=P[(1+i)n-1]

其中:I——利息,P——原始本金,i——利率,n——計(jì)息周期數(shù),F(xiàn)——計(jì)息期末的本利和。

影響利率高低的因素有很多種情況,其中包括:

(1)國(guó)家經(jīng)濟(jì)增長(zhǎng)情況,當(dāng)經(jīng)濟(jì)表現(xiàn)過(guò)熱時(shí),物價(jià)上漲過(guò)快,國(guó)家會(huì)緊縮貨幣,提高利率。相反,會(huì)降低利率。

(2)預(yù)期通貨膨脹率。當(dāng)預(yù)期通貨膨脹率上升時(shí),貸款人會(huì)要求提高利率,相反,會(huì)降低利率。

(3)借貸期限的長(zhǎng)短,借貸風(fēng)險(xiǎn)的大小,都會(huì)影響利率的高低。

(4)政策性因素。利率水平也取決于國(guó)家調(diào)節(jié)經(jīng)濟(jì)的需要,從而利率還表現(xiàn)為體現(xiàn)政策意圖、實(shí)現(xiàn)經(jīng)濟(jì)目標(biāo)的工具。

貸款利率:貸款利率是金融機(jī)構(gòu)向個(gè)人和單位發(fā)放貸款所收取的利息與其貸款本金的比率。貸款基準(zhǔn)利率是央行發(fā)布給商業(yè)銀行的貸款指導(dǎo)性利率,是央行用于調(diào)節(jié)社會(huì)經(jīng)濟(jì)和金融體系運(yùn)轉(zhuǎn)的貨幣政策之一。

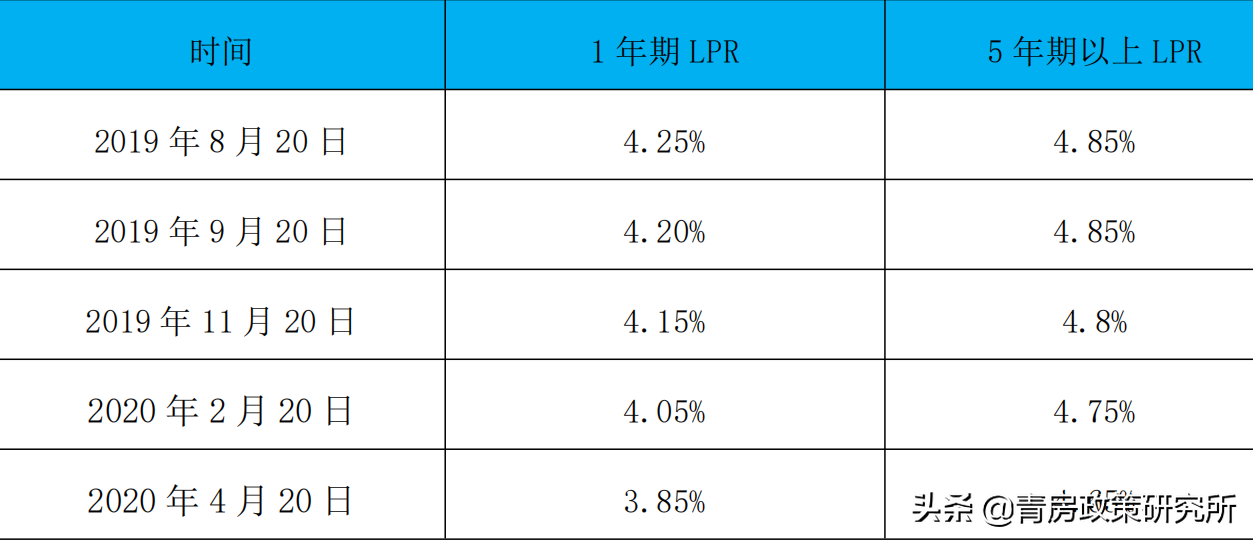

貸款市場(chǎng)報(bào)價(jià)利率(LPR,即 Loan Prime Rate)是商業(yè)銀行對(duì)其最優(yōu)質(zhì)客戶(hù)執(zhí)行的貸款利率,其他貸款利率可在此基礎(chǔ)上加減點(diǎn)生成。貸款市場(chǎng)報(bào)價(jià)利率的集中報(bào)價(jià)和發(fā)布機(jī)制是在報(bào)價(jià)行自主報(bào)出本行貸款。市場(chǎng)報(bào)價(jià)利率的基礎(chǔ)上,由指定發(fā)布人對(duì)報(bào)價(jià)進(jìn)行計(jì)算,形成報(bào)價(jià)行的貸款市場(chǎng)報(bào)價(jià)利率報(bào)價(jià)的平均利率并對(duì)外予以公布。新的 LPR 由各報(bào)價(jià)行于每月 20 日(遇節(jié)假日順延)9 目前,以 0.05 個(gè)百分點(diǎn)為步長(zhǎng),向全國(guó)銀行間同業(yè)拆借中心提交報(bào)價(jià),全國(guó)銀行間同業(yè)拆借中心按去掉最高和最低報(bào)價(jià)后算術(shù)平均,向 0.05%的整數(shù)倍就近取整計(jì)算得出 LPR,于當(dāng)日 9 詩(shī) 30 公布,公眾可在全國(guó)銀行同業(yè)拆借中心和中國(guó)人民銀行網(wǎng)站查詢(xún)。目前中國(guó)人民銀行已更新多次 LPR并對(duì)外予以公布。

目前辦理住房商業(yè)貸款,執(zhí)行的就是LPR+BP的貸款利率政策

其中BP是指:基點(diǎn)(BP,即 basicpoint),萬(wàn)分之一的意思,0.01%。每個(gè)銀行會(huì)在 LPR 利率的基礎(chǔ)上增加 BP,具體增加多少根據(jù)各個(gè)銀行自己的內(nèi)部指標(biāo)而定。在住房商業(yè)貸款中,銀行執(zhí)行的商業(yè)貸款利率形成機(jī)制為:商業(yè)貸款利率=貸款基礎(chǔ)利率(LPR)+基點(diǎn)(BP)。

例如,貸款 5 年以上,當(dāng)前 LPR 為 4.65%,某商業(yè)銀行首套房貸款加 70 個(gè)基點(diǎn),所以客戶(hù)的貸款利率為:4.65%+0.70%=5.35%。

貸款利率:是個(gè)人和單位在金融機(jī)構(gòu)存款所獲得的利息與其存款本金的比率。存款利率是銀行吸收存款的一個(gè)經(jīng)濟(jì)杠桿,也是影響銀行成本的一個(gè)重要因素。中國(guó)的存款利率是國(guó)家根據(jù)客觀(guān)經(jīng)濟(jì)條件、貨幣流通及市場(chǎng)物資供求等情況,并兼顧各方利益,有計(jì)劃地確定的。

近期新聞提到的存款利率調(diào)整就是:

之前是:基準(zhǔn)利率×倍率的模式,調(diào)整后為基準(zhǔn)利率+基點(diǎn)的模式。

基點(diǎn)上限由自律機(jī)制確定,按照銀行類(lèi)別實(shí)行差異化管理。其中,四大國(guó)有行活期存款、定期存款、大額存單基點(diǎn)上限分別為10bp、50bp、60bp,國(guó)有四大行之外的銀行基點(diǎn)上限分別為20bp、75bp、80bp。

舉例說(shuō)明一下:

央行當(dāng)前1年期定期存款的基準(zhǔn)利率是1.5%。國(guó)有大行可以在這個(gè)基準(zhǔn)利率基礎(chǔ)進(jìn)行上浮30%利率,也就是1.95%的利率。

新的定價(jià)機(jī)制是“基準(zhǔn)利率+基點(diǎn)”,就會(huì)變成“1.5%+0.5%=2%”,比之前高出了0.05%的利率。二者的區(qū)別在于,一旦央行調(diào)整利率,那么你拿到的利息會(huì)有一些區(qū)別。

自律機(jī)制針對(duì)不同類(lèi)型的銀行設(shè)置了不同的基點(diǎn)上限,報(bào)價(jià)方式改變后,一年期以下的存款利率有所上升,一年期利率水平維持不變,一年期以上的存款產(chǎn)品大多要下調(diào)。按照基準(zhǔn)利率上浮一定比例的模式會(huì)放大長(zhǎng)期限定期存款的利率水平,此次調(diào)整后各期限利率有升有降,其中,短期限利率可能有所上升,長(zhǎng)期限利率可能有所下降,屬于合理的期限溢價(jià)調(diào)整。