對于主動型管理基金來說,基金經理就是“靈魂”,最終到底是吃肉還是喝湯,完全取決于基金經理的操作。

所以,對于我們投資者來說,就得清楚了解基金經理的投資風格。要找到跟自己風格偏好相匹配的基金經理,這樣才能做到“躺贏”。

我統計了近三年主動權益投資能力優良的基金公司,數據也是統計到2020年12月31日,具體如下:

交銀施羅德基金公司

楊浩,代表作是交銀定期支付雙息平衡

• IT 研究出身,對 TMT 行業把握能力較強,偏好成長股投資。

• 投資 TMT 板塊,會對產業趨勢做判斷,根據不同時期市場、行業基本面等情況,確定不同產業階段的配置比重;

• 個股選擇,看重公司相對競爭優勢,按照商業模式劃分四類型,均衡構建組合;

• 逆向投資。

王崇,代表作是交銀新成長

• 主要做中長期布局,不太關注短期的市場波動和市場偏好。

• 堅持行業分散,個股集中,選擇估值合理、景氣趨勢良好的5-10個行業做分散配置;

• 個股方面,偏好具有良好成長前景、能保持競爭優勢的龍頭公司;

• 偏左側逆向投資,避免抱團,較少參與熱門板塊和熱門個股的投資;

• 組合長期保持 75% 80% 的中性倉位水平,淡化擇時;

• 通過行業分散和逆向操作等方式,控制組合風險。

何帥,代表作是交銀優勢行業

• 過往研究覆蓋服裝、旅游、家電、批零等消費行業。

• 堅持自下而上成長股投資,選股關注個股成長空間,看重個股成長的確定性,注重估值,不去選擇估值偏高或者不確定性較大的股票;

• 性格偏謹慎穩健,通常維持 75% 80% 左右中性倉位,較少做。

招商基金公司

李佳存,代表作是招商醫藥健康產業

• 偏小盤成長風格,醫藥持倉為主、兼顧科技創新;

• 構建“核心 衛星”組合,核心部分以五年視角尋找優秀公司,衛星持倉偏向 基于行業景氣熱點策略;

• 集中度偏高,換手率穩定偏低;

• 在主動選股體系下,加入定量分析驗證,主動投資與基本面量化結合。

付斌,代表作是招商先鋒

• 投資風格偏價值成長;

• 堅持自下而上基本面研究,關注趨勢和公司治理優選個股,布局成長確定、估值合理的穩定增長型公司(歷史收入、利潤和現金流表現好,有一定的穩定性,未來兩三年業績增速不低于 25% 且確定性較高),行業偏好農林牧漁、消費、醫藥、電子等;

• 行業配置相對均衡,持股集中度適中;

• 持股周期偏長,換手率穩定偏低。

泓德基金公司

鄔傳雁,代表作是泓德遠見回報

• 保險出身,屬于風險厭惡型投資者,追求長期絕對收益。

• 堅持長線思維選股,尋求業績增長確定的股票,采用經營性現金流貼現估

值,賺長期業績確定性的錢。

• 行業聚焦醫療、電子、金融服務、新技術,不投資有害身體的行業和國有

企業,個股找尋卓越的公司和偉大的公司,看 重 企業管理和文化。

• 管理層問題或是估值太貴才止損,市場中高位的時候注重回撤控制。

王克玉,代表作是泓德優選成長

• 偏好成長,但又屬于風險厭惡型的投資者,在市場大幅上漲的時候,或有

不適;

• 具體投資時,注重做行業和個股的商業模式比較,從長期維度出發,看重

公司管理層,長期持有比較有把握,具有長期競爭力的公司;

• 注重以更優的風險收益比為目標構建均衡組合。

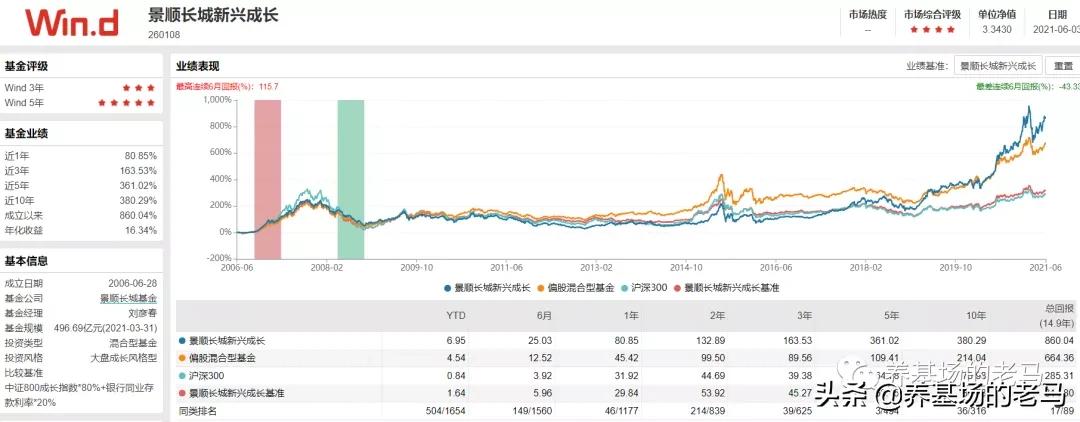

景順長城基金公司

劉彥春,代表作是景順長城新興成長

• 注重選股而非選時;

• 自下而上,關注 ROE 、 ROIC ,尋找高投入資本產出比、高成長潛力的優秀公司進行長期投資;

• 行業景氣及發展空間是判斷企業前景的重要依據,但不刻意強調行業配置權重。

楊銳文,代表作是景順長城優選

• 成長型選手,擅長挖掘符合產業趨勢的高成長企業;

• 電子工程專業出身,在電力設備新能源、環保公用事業、傳媒、大消費等行業研究較為深入。

• 行業配置方面,從宏觀經濟判斷出發,尋找經濟增長的核心驅動力、摸尋產業發展的主軸,以此挑選出行業景氣度較高的板塊,自上而下做決策;

• 個股選擇方面,核心持倉堅持獨立研究和深度模型分析,并配以可持續的跟蹤,從產業趨勢出發,判斷企業所處的發展階段,分析企業競爭力與執行力并進行上下游驗證,以此對個股進行深度篩選;

• 還會關注符合改革趨勢的低估企業以及投資基本面出現扭轉且估值嚴重偏低的價值股。

余廣,代表作是景順長城核心競爭力

• 堅持自下而上“優選公司,長期持有”的投資理念;

• 選股堅持從基本面出發,注重財務指標,特別是 ROE 和現金流,偏好 ROE 在 20% 30% 區間的公司,也會關注那些現在 ROE 不高,但有向好變化的趨勢的公司;

• 堅持長期持有,管理的產品換手率遠遠低于行業平均水平;

• 淡化擇時,不做波段,維持高倉位運作產品;

• 主要通過持倉結構均衡分散來控制整體風險。投資組合一般持有 30 只左右的股票,集中度適中,重倉品種偏向于選擇確定性強、透明度高、流動性好、市值偏大的公司。此外,行業配置上也追求適度均衡分散,單一行業配置比重不超過 20% 。

溫馨提醒:

基金過往的情況不代表未來表現,排序不分先后,

涉及的基金不構成投資建議。