擊這里在線咨詢客服")

這是知乎的一個(gè)熱門話題,我的回答如下:

希望現(xiàn)在月薪4000的年輕人,看到這篇文章,能少一些迷茫,多一點(diǎn)方向。

但我在這里不會(huì)給出具體的建議,而是送給你12個(gè)字:

投資自己、儲(chǔ)蓄本金、適度理財(cái)。

首先,我們要來(lái)分析自己。

1.你的現(xiàn)狀如何?

你很年輕,手上可能有存款,也可能是負(fù)債。

《2019中國(guó)年輕人負(fù)債狀況報(bào)告》數(shù)據(jù)顯示,目前年輕人的平均負(fù)債超過(guò)13萬(wàn),其中,80后是負(fù)債最大人群,負(fù)債超過(guò)20萬(wàn)。

所以,你現(xiàn)在的位置,是領(lǐng)先、同行,還是落后于同齡人?

2.你有正確的理財(cái)觀念嗎?

目前,中國(guó)的消費(fèi)主力是90后、95后,這部分人成長(zhǎng)發(fā)展的需求更高,對(duì)生活品質(zhì)的要求也更高,他們將主導(dǎo)未來(lái)5~10年的中國(guó)乃至全球的消費(fèi)格局。

這其中很大一部分人在進(jìn)行信用消費(fèi)。

信用消費(fèi),主要是指消費(fèi)者向銀行和其他金融機(jī)構(gòu)借款,用于購(gòu)買商品和服務(wù)的一種消費(fèi)方式。這是來(lái)自百度百科的解釋。

簡(jiǎn)單來(lái)說(shuō)就是信用借款消費(fèi),比如螞蟻花唄借唄、京東白條,這些名字你可能沒(méi)用過(guò),但你們一定不會(huì)陌生。

所以很多年輕人的觀念只停留在上班賺錢——下班消費(fèi)的模式中,但你們應(yīng)該知道的是錢可以生錢,錢拿到手上并不一定要拿來(lái)花掉,它還有別的用處。

知道嗎,“年輕”+“理財(cái)意識(shí)”,這是非常有威力的兩個(gè)武器。

讓我們用栗子來(lái)證明這句話。

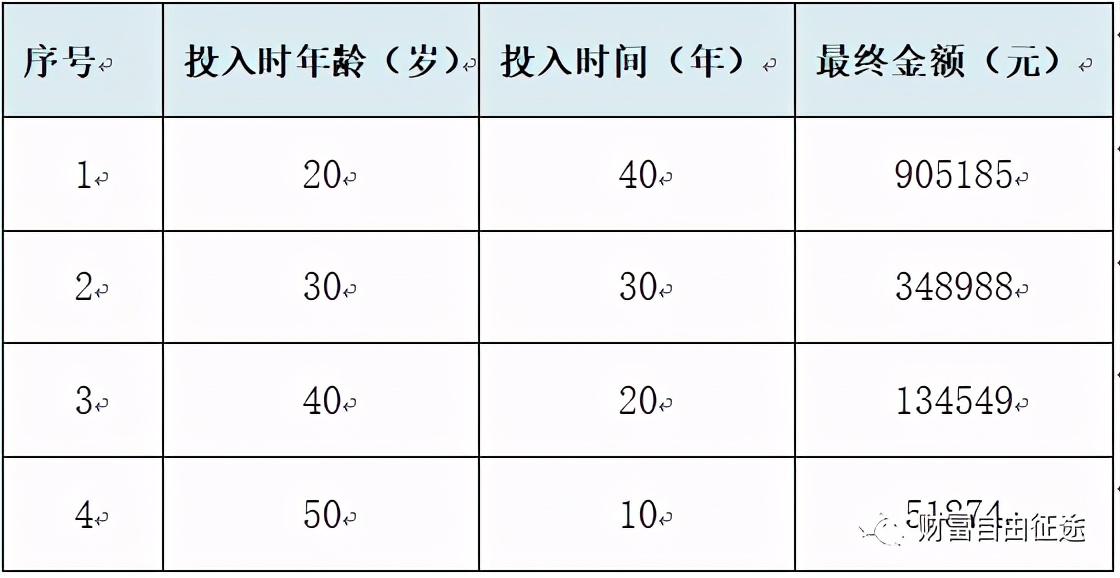

我們假設(shè)年輕人你手上有2萬(wàn)元存款,假定年利率為10%,在你20歲、30歲、40歲、50歲時(shí)投入,每種情況到你60歲退休時(shí)能返回多少錢。

所以看到了嗎, 20歲投入和30歲投入,僅僅因?yàn)橥黹_始了10年,金額差異達(dá)到了56萬(wàn)!

這就是為什么說(shuō)“理財(cái)要趁早”,就是為什么我說(shuō) “年輕”+“理財(cái)意識(shí)”是非常有威力的兩個(gè)武器!如果你越晚開始理財(cái),留給你的錢用來(lái)生錢的時(shí)間就越少。

如果你把這筆錢花了消費(fèi)了,那么后面這筆錢能“生”的錢也就統(tǒng)統(tǒng)與你無(wú)關(guān)了。

3.但是,年輕人的本金往往太少太少。

收益=收益率*本金,本金太少,即使收益率比肩巴菲特,所能獲取的收益依然很少。

2萬(wàn)塊做到翻倍也只有2萬(wàn)塊的收益,而200萬(wàn),1%的收益率就有2萬(wàn)收益了。

而年輕人的生活總是在不斷前進(jìn),在各種生活的節(jié)骨眼上——買房、結(jié)婚、孩子、疾病、養(yǎng)老等方方面面你都會(huì)需要金錢,你不可能也沒(méi)辦法做到我上面舉栗的這樣,20歲放進(jìn)去60歲取出來(lái)。

因此,我對(duì)年輕人有以下建議:

1.投資自己,擴(kuò)大收入來(lái)源。

年輕人一般正處于事業(yè)上升期,未來(lái)有無(wú)限可能。這個(gè)階段適合將絕大部分的時(shí)間和精力去拓展你的事業(yè)。

假如你現(xiàn)在收入5000,那么存下2000可能對(duì)你來(lái)說(shuō)已經(jīng)用上洪荒之力了,畢竟在城市里,房租、交通、服裝、飲食,哪一樣都不便宜。

但假如你收入10000,那么不說(shuō)2000,存下5000對(duì)你來(lái)說(shuō)都是有可能的,如果你有極簡(jiǎn)生活的理念,或許你能存下更多。

如果你想靠投資理財(cái),把5000變成10000,這個(gè)難度不說(shuō)難于登天,至少也是比較困難的,而且不一定具有持續(xù)性。

但如果你靠投資自己,在職場(chǎng)上提高競(jìng)爭(zhēng)力,月薪從5000漲到10000,對(duì)于年輕人來(lái)說(shuō),還是相對(duì)容易做到的,而且這個(gè)價(jià)值更具有持續(xù)性,能力的提升能讓你在職場(chǎng)上的價(jià)格相對(duì)平穩(wěn)地保持一段時(shí)間。

2.儲(chǔ)蓄本金。

本金就是你飼養(yǎng)的金鵝,只有金鵝養(yǎng)得夠大,它才能為你下更多的蛋,而更多的本金,下蛋的速度就會(huì)更快。

前面提到投資自己,擴(kuò)大收入來(lái)源。與此同時(shí),請(qǐng)樹立起“儲(chǔ)蓄”的信仰,儲(chǔ)蓄下生活中的每一分錢,隨著你的收入水漲船高,你儲(chǔ)蓄的速度也會(huì)越來(lái)越快,你的金鵝就會(huì)越長(zhǎng)越大。

如果不樹立儲(chǔ)蓄的信仰,而拼命去消費(fèi),即使你的收入很高,也不見得能存下多少錢,畢竟高收入人群卻負(fù)債累累的新聞已經(jīng)是屢見不鮮了。

一部分熱衷于消費(fèi)的人總認(rèn)為儲(chǔ)蓄太難,是在死磕自己,他們更愿意享受當(dāng)下,未來(lái)還那么遙遠(yuǎn),為什么要考慮那么多。

來(lái),我來(lái)告訴你們?yōu)槭裁础?/p>

人這一輩子不會(huì)一直順風(fēng)順?biāo)倳?huì)遇到一些意外情況——生病了、失業(yè)了、遇到突發(fā)情況了、想和心愛(ài)的她/他結(jié)婚了,這個(gè)時(shí)候怎么辦,去哪里拿出這么大一筆錢?

靠父母?父母總會(huì)老;靠借款?借款終須還,還得問(wèn)你要一大筆利息。

《小狗錢錢》作者博多舍費(fèi)爾在他的另一本書《財(cái)務(wù)自由之路》寫過(guò):

儲(chǔ)蓄使人快樂(lè),儲(chǔ)蓄易如反掌——對(duì)每個(gè)人來(lái)說(shuō),使人快樂(lè)的是儲(chǔ)蓄還是消費(fèi),只是一種信仰,而信仰是可以改變的,只是你是否愿意的問(wèn)題。畢竟,把所有種子都吃完的農(nóng)夫,是沒(méi)有辦法再去播種的。

所以試著去轉(zhuǎn)變觀念,試著去儲(chǔ)蓄,儲(chǔ)蓄也可以讓人很快樂(lè)!

3.適度理財(cái)。

最后這一段話才是我想要告訴年輕人的理財(cái)建議。

沒(méi)有前面的內(nèi)容,對(duì)著月薪4000的年輕人,讓我告訴你有哪些理財(cái)方式,我真的說(shuō)不出口。我怕我會(huì)引你入歧途,讓你以為月薪4000就可以讓你縱橫股海,年入百萬(wàn),走上人生巔峰。

絕大部分人這輩子都要以提供勞務(wù)獲得收入來(lái)養(yǎng)活自己和家庭,只有極少的一部分人才能真正靠錢生錢的被動(dòng)收入實(shí)現(xiàn)財(cái)務(wù)自由。

但工薪族如果在投資自己經(jīng)營(yíng)好事業(yè)的同時(shí),能多關(guān)注一下投資理財(cái),那么在工資+理財(cái)收入兩架馬車的情況下,生活一定會(huì)多一份精彩,也會(huì)多一份保障。

但學(xué)習(xí)投資理財(cái)是一項(xiàng)系統(tǒng)工程,絕不僅僅是K線圖、公司財(cái)報(bào)、股票這么簡(jiǎn)單的事情。

它是從根本上建立你的底層邏輯,再逐步提升認(rèn)知,進(jìn)而建立自己的投資體系,其中要包含資產(chǎn)配置、現(xiàn)金流梳理、資產(chǎn)規(guī)劃,最后才是具體投資品種的選擇,而投資品種則更是紛繁蕪雜,多如牛毛。

每個(gè)人的情況都不同,我沒(méi)有一個(gè)包打天下的理財(cái)方案或者品種可以直接推薦。我的建議就是抱著學(xué)習(xí)的心態(tài)去接觸投資理財(cái),而不是一上來(lái)就急功近利地要去賺錢。慢慢建立自己的認(rèn)知,一步一步去摸索,找到最適合自己的模式,方為上策。

最后,祝福每一個(gè)看到這篇文章的年輕人,希望早早開始理財(cái)?shù)哪銈儯谖磥?lái)回顧理財(cái)所走過(guò)的這一路時(shí),看到的是一個(gè)踏踏實(shí)實(shí),而不是急切毛躁浮浮沉沉的自己。

以上,共勉。