像標普500指數、上證50指數這樣的市值加權指數,有一個普遍的特點:指數成員的權重分布,高度集中于市值最大的那些公司。

以標普500指數為例。照理說,該指數有500個股票成員,那么每個成員在指數中的權重,平均來說應該是1除以500,即0.2%。

【注:考慮到有些公司有不同投票權的股票,因此總的股票數量稍稍超出500個。比如在前十大市值最大的股票列表中,有谷歌-A和谷歌-C。】

但事實上,標普500指數成員的權重分布非常不平均。

比如上圖顯示的,是標普500指數中權重最大的10支股票。蘋果公司是目前全世界市值最大的股票,在標普500指數中的權重高達4.2%,是平均權重的21倍。接下來權重比較大的公司,還包括:微軟(3.6%)、亞馬遜(3.3%)、伯克希爾哈撒韋(1.7%)和Facebook(1.58%)。

上述這10支股票的市值總和,相當于標普500指數總市值的21.9%。

可見,標普500指數的頭部效應是很明顯的。

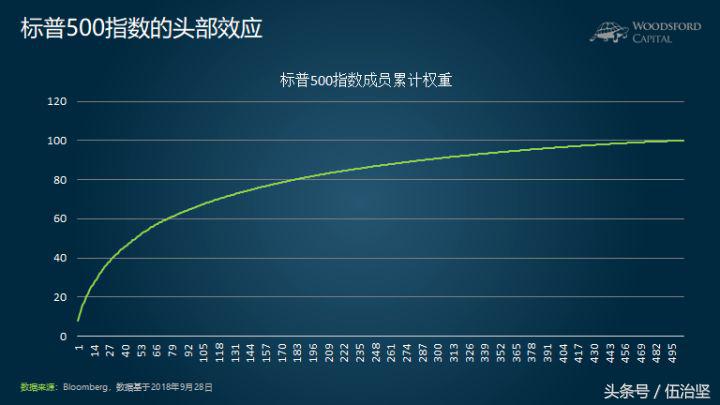

如上圖顯示,權重最大的50家公司股票的市值總和,占到了標普500指數總市值的一半左右。權重最大的100家公司的市值總和,占到了標普500指數總市值的2/3。也就是說,剩下的400家公司的市值總和,只不過是前100家公司市值總和的一半。

如果投資者購買一個基于市值加權指數的基金,那么很自然的,市值越大的公司,被購買的份額也越大。此時就會呈現出“馬太效應”:即市值越大的公司得到的投資資金流入量也越多,其市值被進一步推高,最終大公司和小公司之間的“貧富差距”越來越大。

在絕大部分情況下,一個公司的市值確實能夠反映其綜合實力。因為公司的市值反映的是市場上所有的買家和賣家對公司價值的綜合判斷。如果公司股價被低估了,那么會有更多的人逢低吸納,并因此拉高股價(和市值)。同理,如果公司股價被高估了,那么會有人選擇賣出(或者賣空),并壓低公司的股價(和市值)。

但是,在某些特殊時期,公司的市值也可能極大地偏離其基本面,甚至讓人感覺不可思議。

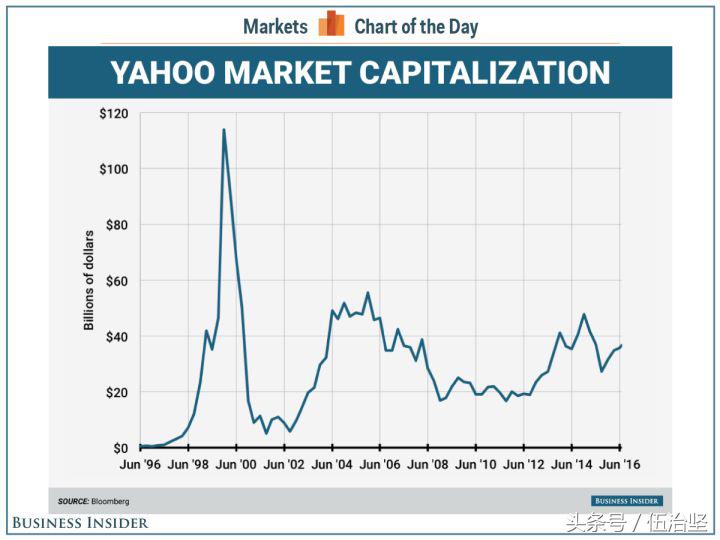

舉例來說,上圖顯示的是美國雅虎公司在過去20多年的市值變化。我們可以看到,在1999~2000年間,雅虎公司的市值最高接近1200億美元。在2000年科技泡沫破裂以后,雅虎的市值一度下跌到不到10億美元。任何一家公司的市值,在短短一年之內,從1200億美元變到10億美元,肯定極度不正常。要么是1200億錯了(高估),要么是10億錯了(低估),不可能兩者都對。

對市值加權指數的修正

由于這種情況的存在,很多投資者認為,不能基于市值去“盲目”地購買公司股票,并提出了一些修正方法。

這些修正方法包括:等權重指數、因子投資、基本面指數等。今天主要為大家介紹一下基本面指數的邏輯及應用。

基本面指數模型(Fundamental Index),由美國經濟學家Robert Arnott提出。基本面指數對市值加權指數的修改,主要體現在指數成分權重的計算方法。Arnott拋棄了基于市值去計算成分股權重的傳統方法,而代之以基本面量化標準,包括公司的銷售額、現金流、紅利和市凈值。用這種方法計算指數中成分股的權重,可以避免指數中包括過多的估值被高估的股票。

下面以上證50指數為例,幫助大家更好地理解基本面指數的邏輯及價值。

上證50指數選取的是上海證券交易所上規模(以市值計)最大、流動性最好的50只股票作為指數成員。每過半年,上證50指數會調整一次,一般調整的范圍在所有指數成員的10%以內。

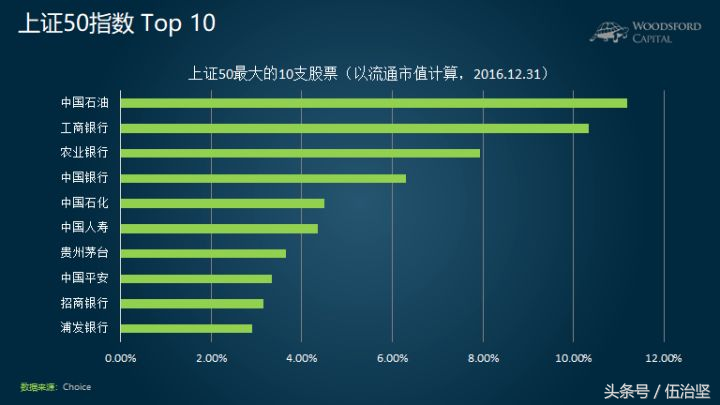

基于2016年年底的數據,上證50指數中,以流通市值來算,占比重最大的幾只股票包括:中石油(11.2%)、工商銀行(10.34%)、農業銀行(7.93%)、中國銀行(6.31%)、中石化(4.5%)等。

現在我們假設,根據基本面指數的構建方法,構建一個上證50基本面指數。

構建的過程和美股基本面指數的邏輯類似。我們首先統計每一家上市公司在過去5年的平均賬面價值、現金流、分紅、和營業總收入。然后,在每一項財務指標下,我們根據公司的平均值,為其計算在總體樣本中的比重。最后,我們計算每一家公司的加權平均比重。

我們發現,基于這些財務數據計算的公司在指數中的比重,和原來相比,有比較大的差別。

比如上面這張圖,顯示的是根據基本面指數規則,計算得到的10家最大的公司的權重。

我們可以看到,基本面指數和市值加權指數的最大區別在于,銀行的權重得到了進一步提升。這是因為,像工行、農行、建行等四大銀行,賬面價值高,現金流高,分紅高,因此在基本面指數中,其權重也相應比較高。

而本來在上證50指數中進入前十的貴州茅臺,由于賬面價值低,現金流和分紅少,營業總收入不高(和銀行/石油相比),因此被踢出了前十。

回報

如果按照基本面指數的規則去改進上證50指數,那么最后我們獲得的投資回報,和原來的指數相比,有哪些異同呢?

根據國外的研究顯示,基本面指數有很強的“價值”和屬性。也就是說,在基本面指數中權重更大的股票,恰恰也是那些價值型股票,他們的市凈率、市盈率都比較低。

因此,在主要由成長型股票引領的牛市,基本面指數的回報不會太好。但是在熊市中,基本面指數中的那些公司,抗跌性更好一些。

在中國A股市場,基本面指數可能也能為投資者帶來一些類似的價值。舉例來說,2017年,A股上證50指數上漲了27.8%(含股息)。根據上述標準選取的上證50基本面指數,上漲了28.6%(含股息)。如果我們看2015年6月1日—2016年5月30日的大跌區段,上證50指數下跌了33%,而上證50基本面指數則下跌了27.5%。

當然,如果我們真的要嚴格測試基本面指數的實用性,就需要在回測中加入更多的參數變量(比如每半年一次的指數成員調整,每隔一定時間的權重再平衡,可能造成的交易成本等),并且同時做樣本內和樣本外測試,才能夠得出更加令人信服的結論。

總結

設計基本面指數的出發點,是糾正市值加權指數中可能存在的股價高估,以及偏離公司基本面的偏差。因此,基本面指數利用基于公司的一些財務信息,比如賬面價值、現金流、分紅和營業收入等,來決定公司股票在指數中的權重,而非市值。

在實踐中,基本面指數給投資者提供了一種不一樣的投資股票的方法。他山之石,可以攻玉。

希望對大家有所幫助。