今天來說一下信用卡循環余額的冷知識。今天正好社區里有一個人問我:招行的年報里披露的信用卡循環余額占比是什么意思。為何最近幾年的循環余額占比下降了?說實話,我是挺佩服這位兄弟打破沙鍋問到底的精神的。因為,一般銀行根本不會披露這塊數據。那么,今天我就花點時間給大家補一下循環額度的一些冷知識吧。

首先,要補的知識點就是:什么是循環信用(余額)?我們知道信用卡在還款的時候有多種選項:完全不還當期欠款,按照最低還款額度到全額還款之間的金額償還,全額償還欠款。這3種還款方式中只有第二種會產生循環信用。循環信用的定義如下:當客戶償還金額等于或高于當期賬單的最低還款額,但低于本期應還金額時,剩余延后還款的金額就是循環信用余額。除此以外,還有一種情況就是信用卡取現,只要信用卡發生取現就立刻計入循環信用。

第二個要補充的知識點就是循環信用占比。所謂循環信用占比就是看循環信用余額占信用卡貸款的比例。這個比例越高,說明潛在的付息貸款越多。但是,也并不是越高越好,因為如果是普通信用卡貸款,其循環信用占比是有一定天花板的,無法做到很高,原因我們后面再說。而循環信用占比很高的情況只有信用卡取現這一種可能。而信用卡取現本身是一種風險非常高的透支行為,因為這種透支不和消費場景綁定很容易滋生惡意透支。所以,銀行的循環信用占比并不是越高越好。

下面,就解釋一下為什么循環信用占比不會太高的問題。例如,某賬戶的賬單日是15日(到期還款日為次月5日),在7月10日進行一筆2000元的消費(假設7月10日之前沒有發生任何交易),在8月5日到期還款日還款200元,在8月15日將所有欠款償還。這樣,從7月10日到8月5日,該賬戶的循環信用為0,8月6日到8月15日為1800元,8月16日之后則為0。相應地,各階段該賬戶計入循環信用余額的數值也分別為0、1800和0。但是,在記錄信用卡貸款余額的時候是7月10日到8月5日余額為2000元,8月6日到8月15日為1800元,8月16日之后則為0。那么從7月10日到8月15日的這一段時間內,信用卡的日均貸款余額是1944.44元,而日均循環信用余額只有500元。所以,對于這個賬戶循環信用占比只有25.71%。

由此可見,對于普通信用卡消費,循環信用占比和未償還金額占比,以及最終償還的日期等相關。而免息期內并不產生循環信用決定了該指標是有一定天花板的。信用卡貸款從刷卡的一刻就開始記錄,而那些在最后還款日之前的賬戶是不產生循環信用的。即使產生了循環信用,計算占比時免息期一樣也會被扣除。所以這就決定了,最終循環信用占比不可能非常高。接下來,我們就來看一下招行最近幾年信用卡的循環信用占比的數據,如表1所示:

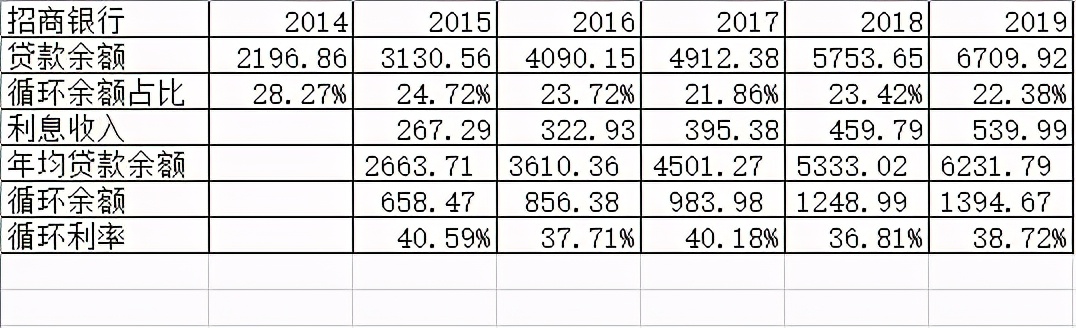

表1

通過表1可以看到最近5年招商銀行的循環信用占比基本是保持穩定的,基本圍繞21%~24%這一區間震蕩。這個比例和剛才樣例計算的比例屬于同一區間。由此可見,最近幾年招行的循環信用占比并不低。但是,我們同時也注意到招行在2014年的循環占比是比較高的。但是,這里面有一個需要注意的變化。從2015年開始招商銀行開始將分期手續費計入利息收入。我無法確認這是不是造成循環信用占比降低的原因。

另外,一個現象大家可能也注意到了,表格中的循環利率嚴重高于我們平時知道的萬五的日利率(循環利率=利息收入/循環余額)。造成這個問題的原因主要是銀行卡的計息方式問題。還是用上面的例子來說明一下。在8月5日進行最低還款后,直到8月15日全部還清欠款,這期間到底如何計息呢?可能多數人認為是用1800*0.05%*10=9元。但是,實際情況是看銀行的計息策略,有一種是只對未還款的金額計息,而另一種是對全部消費額進行計息,兩者的計算公式如下:

方法1:2000*0.05%*26+1800*0.05%*10=35元

方法2:2000*0.05%*36=36元

可以看到,無論是方法1還是方法2,對于7月10日-8月5日之間的免息期都是要計息的。換句話說免息期只是對在最后還款日前全額還款的人才有意義,只要你未能全額還款,那么前面的免息期都要參與計息。所以,如果按照方法2計算,整個周期內的日均循環信用余額為500元,所以計算出的循環利率將是實際利率的4倍。