虛列工資成本支出、分解個人所得、虛開發票、少申報個稅等等,8妹在這里鄭重提醒,虛發工資將導致一系列嚴重后果!

01

稅務局積極開展個稅異議申訴工作

8妹重點看:

五是實行“一事兩查”,對“從未在職”類申訴的扣繳義務人冒用他人身份虛列工資、虛假申報等違法嫌疑的,在核實糾正冒用身份扣繳申報的同時,重點評估被申訴企業是否存在通過冒用身份虛列工資成本支出、分解個人所得、虛開發票或者未報、少報股權轉讓所得等涉稅風險,對冒用身份虛假申報等涉稅違法行為依法查處。

你們公司有以上情況嗎?稅務這次是動真格的了!之前有個案例,稅務去企業稽查的時候不僅稽查了工資表,還要去核查簽字記錄、銀行轉賬、收據等。假如僅僅憑一張工資表就想蒙混過關,肯定是不行的!

02

虛開、虛列人員工資

很多企業存在以下三種特征

1、提供信息咨詢服務虛增成本

很多企業都會提供信息咨詢服務,為什么呢?因為這類業務可用于抵扣的成本相對較少,很多老板尋思還是這個來錢快,不少就打起了虛增成本的歪主意,鋌而走險地冒用個人身份信息,把企業從盈利“扭轉”為虧損。此舉說直白點就是偷稅!!!

2、精準“發放”偽造工資。

很多企業員工工資從沒達到過個稅起征點,個稅起征點是3500我就發3400,個稅起征點是5000我就發4900,這樣既能虛增工資成本、偷逃企業所得稅,也未達到起征點,只需申報而無須代扣代繳個人所得稅,不會增加實際成本。

殊不知這種行為純屬掩耳盜鈴!

3、虛列人員身份,大部分皆為大學生。

涉案企業冒用的員工身份大多為在校大學生,老師的表弟就是被冒用了,由于大學生群體尚未真正就業,對自身的個人所得稅信息關注度較低。

出現這種情況,你申訴也沒啥用,可能稅局審核后就會移除你的就業信息,想要制裁此企業難度大,很多企業搞一波就停業了,老板跑了,公司地址也是假的,稅局辦案難度也大。

03

企業如果收到異議申訴風險通知

應該怎么辦?

第一:核實冒用身份信息,是不是之前員工離職了,沒有及時刪除信息。

在這里8妹鄭重提醒各位會計:離職一定要把自己的信息從原先公司刪除。做好交接。

為什么這么說呢,因為老師遇到過這種情況,讀者之前在后臺跟我哭訴:說她三年前在某某公司擔任開票員的,現在企業被稅務稽查了,虛開金額還不小,不知道她會不會被抓?現在天天害怕。大家不會也想這樣吧?

第二:核實完情況向稅局報告

第三:按照以下操作刪除信息。

1.修正人員任職狀態,作“非正常(減員)”處理

在扣繳客戶端點擊【人員信息采集】,選擇申訴人員:確認為已離職人員的,在【人員信息】明細頁面,填寫實際離職日期,并將人員狀態修改為“非正常”。

2.刪除申報信息,更正個人所得稅申報

刪除申報信息,可采取非批量刪除或批量刪除的方式。

采用非批量刪除的方式

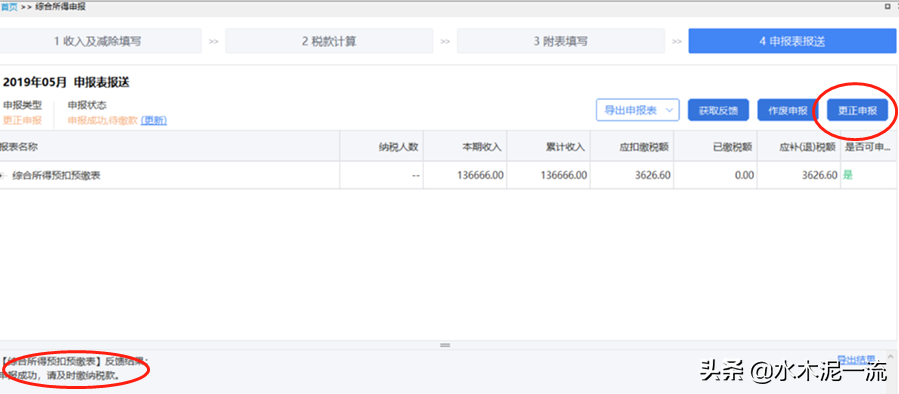

刪除申報信息有兩種,人數較少的話,可以在首頁逐月切換所得月份,在申報表報送界面,點擊【更正申報】,將【申報狀態】修改為“待申報”;重新進入【收入及減除填寫】界面,選擇所得項目,進入申報表填寫界面,將申訴屬實人員收入信息刪除,重新計稅和申報。如果更正涉及月份已在辦稅服務廳更正過,或扣繳客戶端沒有歷史申報數據的,暫時只能去辦稅服務廳更正。

采用批量刪除的方式

在風險提示中,勾選申訴屬實的人員申報明細數據后點擊【保存】將數據導出到本地,可以按稅款所屬期導出,也可以全部導出;在首頁逐月切換所得月份,在申報表報送界面,點擊【更正申報】,將【申報狀態】修改為“待申報”;進入相應所得項目填寫界面,選擇【更多操作】-【批量導入刪除】,進入批量刪除界面;點擊【導入】-【導入數據】,選擇需要刪除的人員后點擊【批量刪除】,完成后重新進行稅款計算和申報。

第四:更正企業所得稅申報

提示:企業如果出現個稅異議申訴,一定要備好核查資料,比如:離職證明、合同、工資單、銀行流水等。

或者收到先不要慌,可以先和提起申訴人員協商溝通一下。