隨著2020年銀行中報悉數發布,2020年上半年銀行表現揭曉。2020年前六個月,商業銀行累計實現凈利潤1萬億元,同比下降9.4%,增速較去年同期下降近16個百分點。7月份時,銀監會提出,要銀行控制上半年利潤增速,從年報來看,銀行均謹遵“監”囑。

銀行要降低利潤增速?

銀監會的窗口指導背后,是監管部門的用心良苦:上半年經濟面臨各種意外變數,企業經營困難會讓很多貸款產生違約風險,所以上半年利潤不要太多反映,增幅盡量不超過兩位數,應該多計提撥備,把家底夯實,不良應核盡核。因此,2020年上半年,銀行利潤回撤背后,最大的變量是資產減值損失的大幅增加。

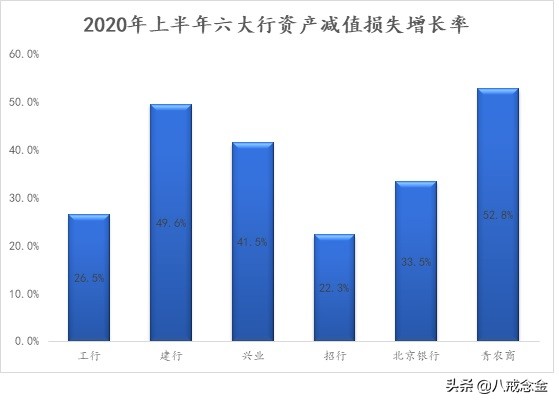

選取國有行、股份行、城商行和農商行的代表——工行、建行、興業、招行、北京銀行和青島農商行進行對比分析。2020年上半年,、六大行資產減值損失增幅均在20%以上,建行和青島農商行資產減值損失增幅高達50%。

不良計提的藝術

銀行是經營風險的特殊,因信用違約產生的資產減值損失是影響銀行利潤的重要支出,因貸款資產是銀行的主要資產,所以90%以上資產減值損失都是貸款減值準備。

資產減值損失的邏輯鏈條大致是:不良資產產生→銀行每年根據不良貸款余額按比例扣減部分利潤,俗稱“計提”(計入當期利潤表的“資產減值損失”項下)→每年實際計提的減值損失放入“資產減值準備”大池子(計入當期資產負債表中資產減值準備項下的“本年計提”),作為資產惡化時利潤下跌的緩沖墊。

根據不良貸款余額按比例扣減,這一計提要求使得銀行有一定“自由裁量權”,兩個變量的判定既受硬性監管約束,也給銀行留有主觀空間,被動和主動之間的拿捏,往往成為銀行平滑利潤的“回春妙手”。

1、硬約束:兩個認定

銀行計提“資產減值損失”需要兩個認定,一是不良貸款規模,二是資產減值損失計提比率。

銀行不良貸款包括次級、可疑、損失三類,判定標準是即使借款人執行擔保也無法足額償還本息造成的損失,按照嚴重程度分為“可能會造成一定損失”、“肯定要造成較大損失”、“仍無法收回或只能收回極少部分”,這種非量化表述有一定模糊空間,因此長期以來一直存在銀行逾期貸款率遠高于不良貸款率的“剪刀差”現象。2018年6月開始銀監會明確要求“逾期90天以上貸款納入不良貸款”,此前未納入不良實際存在違約風險的大量關注貸款也無處遁形。

減值損失計提比例有“紅線”。整體上,撥備覆蓋率監管為120%-150%,撥貸比監管為1.5%-2.5%。浮動空間取決于單家銀行“逾期90天以上貸款納入不良貸款”的比例,納入比例高、對風險分類結果準確性高的銀行,可適度下調貸款損失準備監管要求。

具體計提比例上,《貸款損失準備計提管理辦法》要求銀行應按季計提一般準備,不低于年末貸款余額的1%;關注類貸款計提比例為2%,次級類貸款計提比例為25%,可疑類貸款計提比例為50%,損失類貸款計提比例為100%。

不良率很大程度上決定了資產減值損失規模。根據銀監會數據, 2019年我國銀行整體不良率為1.88%,各類銀行不良依次為農商行3.9%>城商行2.32%>股份行1.64%>國有行1.38%。但2017年前城商行的座次完全不同,如2016年,各類銀行不良依次為農商行2.5%>股份行1.74%>國有行1.68%>城商行1.48%,城商行不良率最低。

理論上來說,撥備覆蓋率應與不良率呈正向關系,即不良率高,撥備率也應該高。但據銀監會數據,撥備覆蓋率和不良率一度出現倒掛。如2017年前資產質量最好、不良率最低的城商行撥備覆蓋率最高,2015-2017年依次為221.3%、219.9%、214.5%。不良率最高的農商行不良撥備覆蓋率反而低, 2015年-2019年連續五年撥備覆蓋率依次為199.1%、164%、132.5%、128.2%, 2017年到2019年在四類銀行中最低。國有行和股份行不良率和撥備覆蓋率處于中間地帶。

2、軟操作:平滑利潤的藝術

不良率和資產減值損失倒掛背后,是撥備計提的主觀操作帶來的彈性。貸款減值損失并非當期實際發生的值,而是銀行本著審慎經營的態度,預先把損失考慮在利潤中,扣減后存放到貸款減值準備中,一旦真的產生損失,只要儲備資金足夠,不會影響當期利潤。

資產減值損失通過當期和長期兩條傳導途徑影響銀行利潤。當期:不良資產增加→計提減值損失增加→當期利潤率下滑;長期:累計資產減值準備增加→不良率好轉→后期減值損失計提減少→利潤率上升。

拋開硬性指標約束,各類銀行也很自覺,根據前文銀監會數據,除農商行撥備覆蓋率在2018、2019年處在監管紅線邊緣外,大部分銀行計提均在監管要求之上。且銀行在不良貸款和撥備覆蓋率認定有很大主觀空間,因此資產減值損失可以通過跨期騰挪,成為逆周期平滑利潤的軟手段。

跟戰略儲備糧食一樣,利潤率高時,可以多計提,增加減值準備的“糧倉”;利潤降低時,可以少計提,用減值準備中囤的“余糧”填補損失。

因此在坊間,新行長上任第一把火通常就是大量計提上年度不良貸款減值損失,不為前任背鍋,任期內減少計提,提高任內利潤率。在靈活計提、利潤平滑的藝術拿捏間,資產減值損失和不良率出現就很好理解了。

三組對比

繼續以工行、建行、興業、招行、北京銀行和青島農商行進行對比分析,按照不同類型進行對比分析,比較資產減值損失、不良率、ROE(資本利潤率)三者間關系,也會發現這三者間并不總是理論上的對應關系。

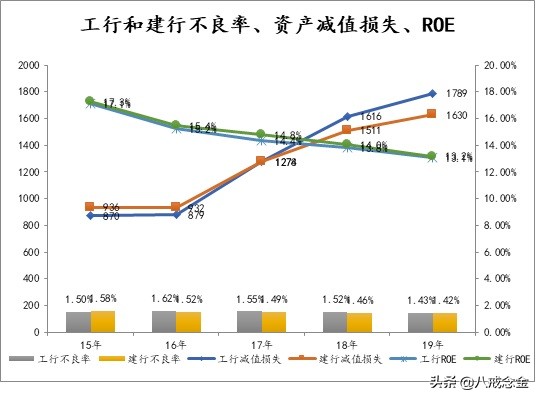

第一組:國有行。

工行和建行的三者關系及計提邏輯部分符合理論路徑。2015年和2016年,兩大行不良率均升高,資產減值損失逐年上升,ROE持續下跌。

2017年開始對應關系破滅,得益于前期加大計提,兩大行不良率開始下降,且連續兩年ROE持續下行,但兩大國有行沒有通過“虧年少計提”平滑利潤,資產減值損失力度明顯加大。究其根本,依然是監管之劍高懸頭頂,2016年,工行和建行撥備覆蓋率僅為136.7%和150.4%,處于監管要求的邊緣,不得不繼續加大減值損失計提,到2017年兩大行才基本達標,分別為154%和171.1%。

第二組:股份行。

興業和招行資產減值損失及計提邏輯部分符合理論路徑。2015-2016年,不良率上升,減值損失和占支出比上升,ROE下降。

2017年開始出現分化,2017-2019年,興業和招行不良率下降,但招行ROE持續上升,興業銀行ROE持續下滑。按照”盈年多存糧”的邏輯,招行減值損失保持穩定,撥備覆蓋率依次為262.1%、358.2%、426.8%,這是情理之中。

然而興業銀行卻沒有走“虧年少計提”的傳統路徑,在連續三年利潤率下降的情況下,2017年起資產減值損失反而出現暴增,連續三年,興業撥備覆蓋率依次為211.8%、207.3%、199.1%,遠超監管要求。答案可能只剩下最后一個,2016年,興業更換了行長。

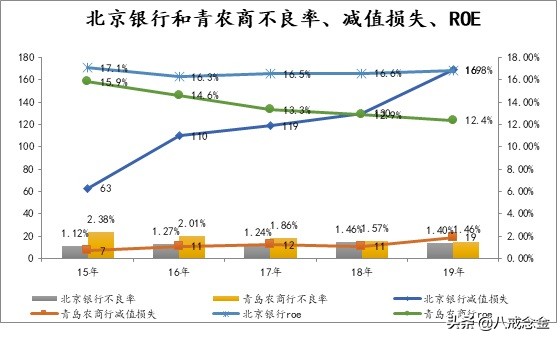

第三組:城商行和農商行。

北京銀行和青島農商行不良率和資產質量處于兩個極端,前者不良率最低,后者不良率最高。但在減值損失計提上節奏同頻。

2015-2019年,北京銀行不良率持續上升,青農商不良率逐年降低但不良率但絕對值位于高位,兩大行減值損失計提持續增加,青農商ROE隨之持續下行,北京銀行ROE基本平穩。

因為兩行減值損失計提力度一直較大,2017年到2019年,北京銀行撥備覆蓋率達到265.6%和217.5%、224.7%,青島農商達到272.2%和290.1%、310%,在六大行中位居前列,資產減值損失安全墊基本到位,后期一定程度上可對沖資產惡化對利潤的沖擊,具備“虧年少計提”的前提。

尾聲

2020年8月,銀監會發布2020年上半年銀行業數據時提出,商業銀行利潤同比下降,但風險抵補能力較為充足。

這個“but”背后,呼應了銀監會7月喊話銀行利潤降速的良苦用心。經濟下行時,不良率上漲概率大大增加,銀監會建議提前增加不良計提,為未來不良發生時做好安全緩沖,是特殊時期的特殊窗口指導。雖然短期內財報不太漂亮,但是未雨綢繆、整體防風險的長久之計。