先分享一個小故事,老陸有一個小表妹,快要30歲了,因為是家中獨生女,所以經濟上一直比較自由,每月收入過萬,但卻是個不折不扣的月光族。今年上半年的疫情,讓她開始意識到“手中有糧”的重要性。最近,表妹來找老陸談心,說她要下定決心擺脫月光,計劃每個月強制拿出三四千塊來進行理財,所以來問問老陸買什么理財產品合適?

這是個很龐大的問題,也是個很有趣的問題。很多人在理財的時候,都過分糾結于買哪個平臺的哪一支產品,卻忽略了一個更重要的議題,那就是資產配置。今天,老陸就回到原點,來跟大家聊一聊,如果每個月我有幾千元結余,我該怎么做資產配置。

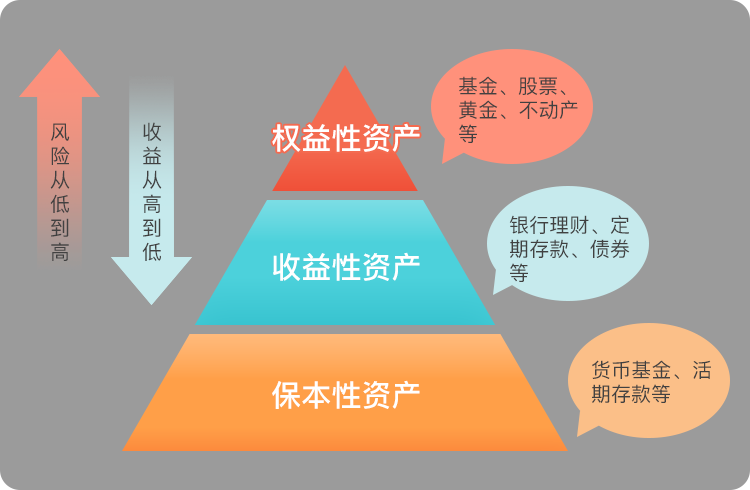

一、什么是資產配置

首先問大家一個問題,通過什么樣的理財工具,可以達成10%的長期穩健收益?

l 如果我把所有的錢放在貨幣基金里,流動性有了,但是收益確是肉眼可見的越來越低;

l 如果我把所有的錢放在銀行定期存款里,50萬以內妥妥的安全,但是流動性是個硬傷;

l 如果我把所有的錢放在基金或者股市中,搏一搏單車可能會變成摩托,但也隨時會連車輪都保不住。

所謂魚和熊掌不可兼得,單一的理財工具肯定無法達成你的理財目標,因此我們需要學著做資產配置,也就是說,如何在流動、風險、收益這個理財產品三角形中找到平衡,。

二、理財前,先問自己幾個問題

在建立適合自己的資產配置組合前,先花時間梳理下下自己理財需求。

首先,做好自己的財富分析,盤一盤每個月能有多少現金流用來理財。

其次,問問自己能接受多久的回報期限,比如這筆用于理財的錢是三個月內會用到,還是兩三年內都不會用到。往往人們最最關注的是理財產品收益,卻最容易忽視流動性這一因素。而在老陸看來,流動性與資產風險和收益密切相關。

最后,給自己定一個理財小目標,以老陸的表妹為例,應該是在保證本金安全的基礎上,實現財富正收益。

三,每個月有5000元,我該怎么買理財?

在看完這些理論知識后,我們要進入到實操環節,還是以老陸的表妹為例,假設現在她能每個月拿出5000元來進行理財,可以配什么理財產品,老陸給她畫了一張表。

我們來詳細看下這個資產配置思路:整體目標是在保證本金安全的基礎上,實現財富正增長:

①活期理財

對于目前手上現金流并不寬裕的人來說,每個月還是要留出一些資金來以備不時之需。我們常見的活期理財產品有,(1)互聯網寶寶類貨幣基金;(2)銀行活期產品; (3)養老保障管理產品。

今年以來,寶寶類貨幣基金的收益率持續下行,正式步入“1”時代,雖然近期收益率有所上漲,但和銀行活期或養老保障管理產品比,還是有一定差距的。

數據顯示,8月末,銀行活期理財產品平均七日年化收益率為2.79%;某平臺可靈活申贖的養老保障管理產品,近七日年化收益率在2.1%-2.9%之間。

因此在活期類理財產品中,銀行活期或養老保障管理產品在收益上相對更有優勢,兩者區別是,前者一般是T+0贖回到賬,后者一般是T+1贖回到賬。

②銀行理財子

銀行、證券公司、保險公司,都會發行一些定期產品,常見的有銀行理財、券商收益憑證、養老計劃等等。說白了,就是你把錢委托給這些金融機構進行投資,然后獲得收益回報。但是這類定期理財產品有一個限制,就是起投門檻高,大多數產品都是1萬元起投。

那么在定期理財產品這塊,我們可以把目光轉移到銀行理財子公司發行的產品上。隨著銀行理財產品向凈值化轉型,銀行正在加速布局理財子市場,理財子產品相比母行產品來說,起投門檻低,而且目前產品大多以“固收+”為主,預計未來會更多推出權益類產品。

③銀行定期存款產品

銀行存款產品最大的有點就是安全性,因為受到銀行存款保險制度保障,即同一銀行50萬內100%兌付。因為監管的原因,之前各大民營銀行推出的智能存款產品,現在幾乎已經買不到了。各大平臺上還能買到的民營銀行的存款產品,期限一般都是3年或者5年。雖然期限長,但從另外一個角度講,這類產品可以讓我們鎖定未來一段時間內的收益,而且不用擔心風險問題。

老陸搜索了一下各大平臺上的5年期銀行存款,大多收益率可以達到4.8%+,有些沒有起存門檻,起存金額50元。這里要說的是,買銀行存款,要選地方性銀行、民營銀行等,因為這些銀行受制于網點等原因,攬儲壓力比其他銀行來得更大,因此收益也相對更高。

④基金定投

以上幾種理財工具,都是風險不太高的,它們就像安全墊,能夠讓我們在保證本金安全的基礎上,實現收益正增長。但為了獲得更高的收益,我們就需要配置一些權益類資產,但對于現金流不足的人來說,貿貿然殺入股市或基市,風險太大,可能會摔的頭破血流。此時,基金定投,就可以幫我們分得權益市場的一杯羹。

基金定投,是指在固定時間(比如每周三)以固定的金額(比如200元)投資到指定的開放式基金中,類似于銀行的零存整取方式。

定投賺錢的訣竅是隨著時間推移,成本攤薄,收益倍增。老陸之前寫過一篇關于基金定投的文章,《大跌要不要贖回?牛市能不能加倉?一文給你整明白了!》,文中提到,假設老陸定投創業板指數,無論是在高點還是低點進場,其長期收益均接近年化10%。所以,基金定投雖然收益高,但其實犧牲掉了流動性。

對于新人或者懶人來說,基金定投最好是選擇被動型指數基金,比如滬深300、中證500,或者其他行業指數基金等。

總的來說,這種資產組合配置,能夠達到5%—6%的年化收益率,也能分散風險,保證資金流動性。如果你每月有幾千塊結余進行理財,可以參考看看。